"大陆汽车电子财报"相关数据

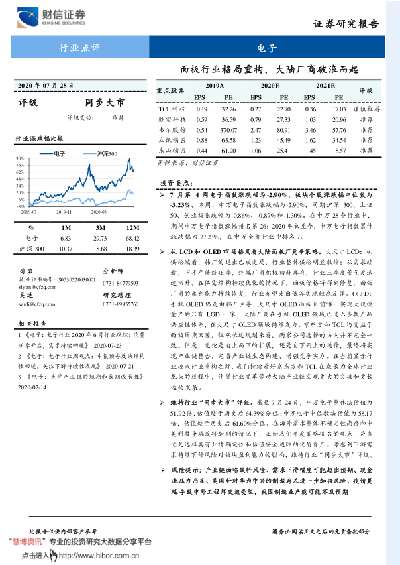

更新时间:2022-08-247月第4周电子指数涨跌幅为-2.90%,板块个股涨跌幅中位数为-3.23%。本周,申万电子指数涨跌幅为-2.90%,同期沪深300、上证50、创业板涨跌幅为-0.86%、-0.87%和-1.30%。在申万28个行业中,期间申万电子指数涨幅排名第26;2020年初至今,申万电子指数累计涨跌幅为27.23%,在申万全部行业中排名7。

从LCD和OLED市场格局看大陆面板厂竞争策略。大尺寸LCD:从供给端看,韩厂的退出已成定局,行业整体供给明显收缩;从需求端看,下半年传统旺季,终端厂商积极回补库存,行业三季度景气度迅速回升。在供需结构持续优化的情况下,面板价格将得到修复,面板厂商的盈利能力持续恢复,行业有望走出低谷实现触底反弹。OLED:手机OLED仍是由韩厂主导,大尺寸OLED面板目前唯一实现大规模量产的只有LGD一家,大陆厂商在手机OLED领域已进入多款产品供应链体系,在大尺寸OLED领域持续发力。京东方和TCL均受益于面板周期回暖,但从长远规划来看,两家公司选择的方向并不完全一致。但是,无论是自上而下的扩展,还是自下而上的延伸,最终将实现产业链整合,完善产业链生态构建,增强竞争实力。在当前显示行业迎来行业重构之际,我们持续看好京东方和TCL在成长为全球行业龙头的过程中,伴随行业变革带动大陆产业链实现更大的突破和更长远的发展。

【更多详情,请下载:电子行业点评:面板行业格局重构,大陆厂商破浪而起】

中国抗日战争时期中国大陆归侨人口伤亡情况统计本数据记录了中国抗日战争时期中国大陆归侨人口伤亡情况统计。在局部抗战时期,华侨义勇军伤亡人数150人。1931-1945年发布时间:2020-07-01

中国抗日战争时期中国大陆归侨人口伤亡情况统计本数据记录了中国抗日战争时期中国大陆归侨人口伤亡情况统计。在局部抗战时期,华侨义勇军伤亡人数150人。1931-1945年发布时间:2020-07-01 2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09

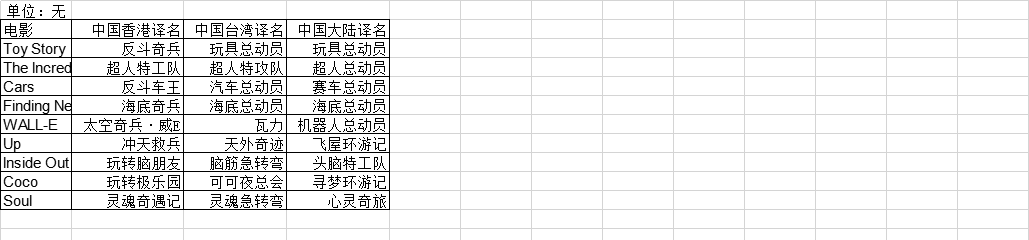

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09 1995-2020年部分皮克斯电影在中国大陆、中国香港和中国台湾的译名该统计数据包含了1995-2020年部分皮克斯电影在中国大陆、中国香港和中国台湾的译名。其中,《心灵奇旅》在中国台湾和中国香港分别翻译为《灵魂急转弯》和《灵魂奇遇记》。1995-2020年发布时间:2021-01-06

1995-2020年部分皮克斯电影在中国大陆、中国香港和中国台湾的译名该统计数据包含了1995-2020年部分皮克斯电影在中国大陆、中国香港和中国台湾的译名。其中,《心灵奇旅》在中国台湾和中国香港分别翻译为《灵魂急转弯》和《灵魂奇遇记》。1995-2020年发布时间:2021-01-06 2011-2020年中国财新制造业PMI该统计数据包含了2011-2020年中国财新制造业PMI。2020年11月中国财新制造业PMI为54.9,财新服务业PMI为57.8.2011-2020年发布时间:2020-12-09

2011-2020年中国财新制造业PMI该统计数据包含了2011-2020年中国财新制造业PMI。2020年11月中国财新制造业PMI为54.9,财新服务业PMI为57.8.2011-2020年发布时间:2020-12-09 2014年登陆中国台风简表第9号台风“威马逊”于7月18日15时30分在海南文昌翁田镇沿海登陆,登陆时中心附近最大风力17级(60米/秒),最低气压910百帕,19时30分在广东徐闻县南部沿海再次登陆,登陆时中心附近最大风力17级(60米/秒),最低气压910百帕;19日07时10分在广西防城港市光坡镇沿海第三次登陆,登陆时中心附近最大风力15级(48米/秒),最低气压988百帕。这是1949年以来登陆广东、广西的最强台风,造成广东、广西、海南、云南4省(区)88人死亡失踪,1189.9万人受灾,直接经济损失446.5亿元。2014年发布时间:2020-03-07

2014年登陆中国台风简表第9号台风“威马逊”于7月18日15时30分在海南文昌翁田镇沿海登陆,登陆时中心附近最大风力17级(60米/秒),最低气压910百帕,19时30分在广东徐闻县南部沿海再次登陆,登陆时中心附近最大风力17级(60米/秒),最低气压910百帕;19日07时10分在广西防城港市光坡镇沿海第三次登陆,登陆时中心附近最大风力15级(48米/秒),最低气压988百帕。这是1949年以来登陆广东、广西的最强台风,造成广东、广西、海南、云南4省(区)88人死亡失踪,1189.9万人受灾,直接经济损失446.5亿元。2014年发布时间:2020-03-07 2016年登陆中国台风简表第1号台风“尼伯特”于7月8日、9日先后在台湾台东和福建泉州石狮沿海登陆,登陆强度分别为16级(55米/秒)和10级(25米/秒),为1949年以来登陆我国的最强初台。“尼伯特”造成台湾、福建、江西、广东等地部分农田受淹、城镇进水、房屋倒塌、交通受阻,其中福建受灾最重。据统计,此次台风过程共造成105人死亡失踪,87.4万人受灾,直接经济损失124.6亿元。2016年发布时间:2020-03-07

2016年登陆中国台风简表第1号台风“尼伯特”于7月8日、9日先后在台湾台东和福建泉州石狮沿海登陆,登陆强度分别为16级(55米/秒)和10级(25米/秒),为1949年以来登陆我国的最强初台。“尼伯特”造成台湾、福建、江西、广东等地部分农田受淹、城镇进水、房屋倒塌、交通受阻,其中福建受灾最重。据统计,此次台风过程共造成105人死亡失踪,87.4万人受灾,直接经济损失124.6亿元。2016年发布时间:2020-03-07 2015年登陆中国台风简表第13号台风“苏迪罗”于8月7日和8日先后在台湾和福建沿海登陆,登陆强度分别为强台风和台风级别。“苏迪罗”深入内陆影响范围广,带来的风雨强度大,造成严重灾害。据统计,浙江、福建、安徽、江西、江苏5省有33人死亡或失踪,824万人受灾,直接经济损失242.5亿元。“苏迪罗”是今年造成人员伤亡最多的台风。2015年发布时间:2020-03-07

2015年登陆中国台风简表第13号台风“苏迪罗”于8月7日和8日先后在台湾和福建沿海登陆,登陆强度分别为强台风和台风级别。“苏迪罗”深入内陆影响范围广,带来的风雨强度大,造成严重灾害。据统计,浙江、福建、安徽、江西、江苏5省有33人死亡或失踪,824万人受灾,直接经济损失242.5亿元。“苏迪罗”是今年造成人员伤亡最多的台风。2015年发布时间:2020-03-07 2017年登陆中国台风简表2017年年第13号台风“天鸽”于8月23日在广东珠海南部沿海登陆,登陆时中心附近最大风力14级(45米/秒),中心最低气压950百帕。“天鸽”为2017年登陆我国的最强台风,与1991年第11号台风“Fred”并列成为1949年以来8月登陆广东的最强台风。受“天鸽”影响,8月22-25日,广东东部沿海和西南部、广西南部、云南东南部、贵州西部等地出现强风暴雨。据统计,台风“天鸽”共造成广东、广西、云南、贵州、福建、湖南6省(区)245.9万人受灾,32人死亡失踪,直接经济损失289.1亿元。另外,台风“天鸽”还造成澳门8人死亡。2017年发布时间:2020-03-07

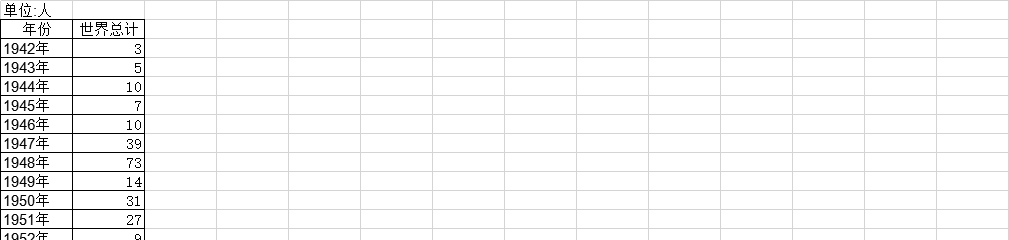

2017年登陆中国台风简表2017年年第13号台风“天鸽”于8月23日在广东珠海南部沿海登陆,登陆时中心附近最大风力14级(45米/秒),中心最低气压950百帕。“天鸽”为2017年登陆我国的最强台风,与1991年第11号台风“Fred”并列成为1949年以来8月登陆广东的最强台风。受“天鸽”影响,8月22-25日,广东东部沿海和西南部、广西南部、云南东南部、贵州西部等地出现强风暴雨。据统计,台风“天鸽”共造成广东、广西、云南、贵州、福建、湖南6省(区)245.9万人受灾,32人死亡失踪,直接经济损失289.1亿元。另外,台风“天鸽”还造成澳门8人死亡。2017年发布时间:2020-03-07 1942-2018年全球飞机着陆事故的死亡人数飞行着陆阶段的航空死亡人数。1942-2018年发布时间:2020-07-08

1942-2018年全球飞机着陆事故的死亡人数飞行着陆阶段的航空死亡人数。1942-2018年发布时间:2020-07-08 2018年登陆中国台风简表2018年第18号台风“温比亚”(强热带风暴级别)于8月17日在上海浦东新区南部沿海登陆,登陆时中心附近最大风力9级(23米/秒),中心最低气压985百帕。“温比亚”带来的强降雨和大风影响范围广,上海、江苏、浙江、安徽、山东、河南、河北、辽宁8省(市)1800.4万人受灾,53人死亡失踪,农作物受灾面积201.5万公顷,直接经济损失369.1亿元。2018年发布时间:2020-03-07

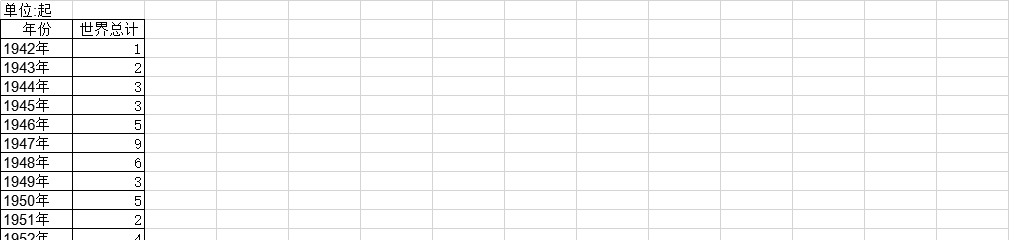

2018年登陆中国台风简表2018年第18号台风“温比亚”(强热带风暴级别)于8月17日在上海浦东新区南部沿海登陆,登陆时中心附近最大风力9级(23米/秒),中心最低气压985百帕。“温比亚”带来的强降雨和大风影响范围广,上海、江苏、浙江、安徽、山东、河南、河北、辽宁8省(市)1800.4万人受灾,53人死亡失踪,农作物受灾面积201.5万公顷,直接经济损失369.1亿元。2018年发布时间:2020-03-07 1942-2018年全球飞机着陆发生事故的数量飞行着陆阶段的航空事故数量。1942-2018年发布时间:2020-07-08

1942-2018年全球飞机着陆发生事故的数量飞行着陆阶段的航空事故数量。1942-2018年发布时间:2020-07-08 1990-2017年全球陆地保护区面积占土地总面积的比例该数据包含了1990-2017年陆地保护区面积(占土地总面积的比例)。中国1990为13.56,2000为15.51,2014为17.03,2016为17.08。1990-2017年发布时间:2020-07-16

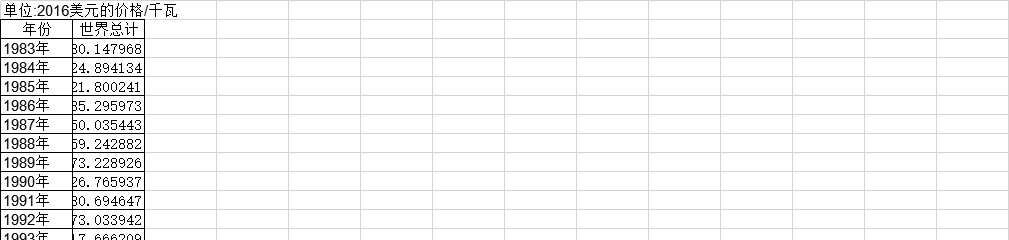

1990-2017年全球陆地保护区面积占土地总面积的比例该数据包含了1990-2017年陆地保护区面积(占土地总面积的比例)。中国1990为13.56,2000为15.51,2014为17.03,2016为17.08。1990-2017年发布时间:2020-07-16 1983-2017年全球陆上风电平均安装成本陆上风电项目的总安装成本为全球加权平均值,也提供项目的最高和最低成本。LCOE以每千瓦2016美元的价格给出。 该数据发布在IRENA的报告《 2017年可再生能源发电成本》中。可在http:∕∕www.irena.org∕publications∕2018∕Jan∕Renewable-power-generation-costs-in-2017中获得。 IRENA保留基础数据的版权。1983-2017年发布时间:2020-06-12

1983-2017年全球陆上风电平均安装成本陆上风电项目的总安装成本为全球加权平均值,也提供项目的最高和最低成本。LCOE以每千瓦2016美元的价格给出。 该数据发布在IRENA的报告《 2017年可再生能源发电成本》中。可在http:∕∕www.irena.org∕publications∕2018∕Jan∕Renewable-power-generation-costs-in-2017中获得。 IRENA保留基础数据的版权。1983-2017年发布时间:2020-06-12 2005-2020年中国制造业PMI当期值与财新PMI指数终值该统计数据包含了2005-2020年中国制造业PMI当期值与财新PMI指数终值。中国采购经理指数PMI的筹备与建设经历了长达三年多的时间,大体可以划分为三个阶段:第一阶段, 2002年-2004年上半年为调研阶段。第二阶段是从2004年下半年到2004年年底,为中国制造业PMI的推进阶段。第三阶段是从2005年1月开始,全国制造业采购经理指数调查工作正式启动。2005-2020年发布时间:2020-12-09

2005-2020年中国制造业PMI当期值与财新PMI指数终值该统计数据包含了2005-2020年中国制造业PMI当期值与财新PMI指数终值。中国采购经理指数PMI的筹备与建设经历了长达三年多的时间,大体可以划分为三个阶段:第一阶段, 2002年-2004年上半年为调研阶段。第二阶段是从2004年下半年到2004年年底,为中国制造业PMI的推进阶段。第三阶段是从2005年1月开始,全国制造业采购经理指数调查工作正式启动。2005-2020年发布时间:2020-12-09 1990-2017年全球陆地及海洋保护区面积占总领土面积比例该统计数据包含了1990-2017年陆地及海洋保护区面积(占总领土面积比例)。2016年中国保护面积%占比15.9392803086493。1990-2017年发布时间:2020-07-16

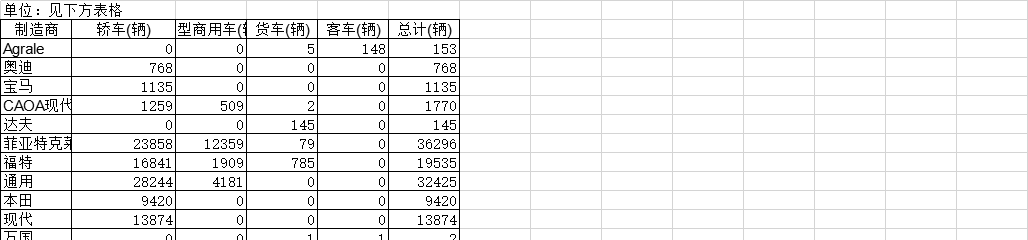

1990-2017年全球陆地及海洋保护区面积占总领土面积比例该统计数据包含了1990-2017年陆地及海洋保护区面积(占总领土面积比例)。2016年中国保护面积%占比15.9392803086493。1990-2017年发布时间:2020-07-16 2018年6月份巴西汽车(分车型和制造商)注册量该数据包含了2018年6月份巴西汽车(分车型和制造商)注册量。通用轿车为28244辆,轻型商用车为4181辆,总计为32425辆。2018年发布时间:2020-07-16

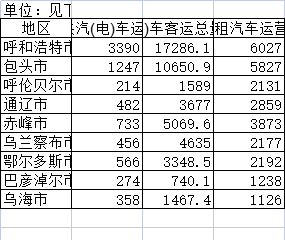

2018年6月份巴西汽车(分车型和制造商)注册量该数据包含了2018年6月份巴西汽车(分车型和制造商)注册量。通用轿车为28244辆,轻型商用车为4181辆,总计为32425辆。2018年发布时间:2020-07-16 2020年内蒙古分地区城市公共汽车、出租汽车该数据包含了2020年内蒙古分地区城市公共汽车、出租汽车。呼和浩特市年末实有公共汽为3390辆。2020年发布时间:2022-08-15

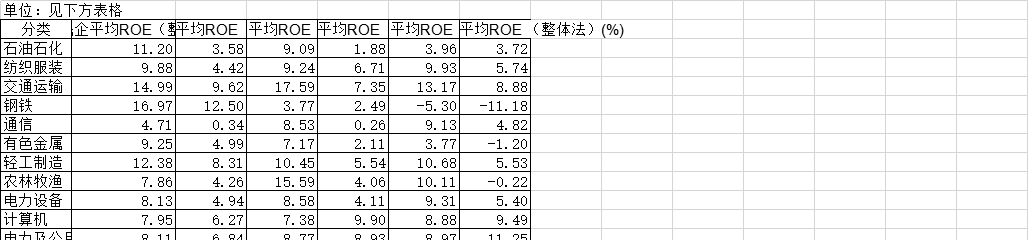

2020年内蒙古分地区城市公共汽车、出租汽车该数据包含了2020年内蒙古分地区城市公共汽车、出租汽车。呼和浩特市年末实有公共汽为3390辆。2020年发布时间:2022-08-15 2015-2017年报中国A股民企和国企盈利水平情况该数据包含了2015-2017年报中国A股民企和国企盈利水平情况。钢铁2017年报民企平均ROE(整体法)为16.97%,2017年报国企平均ROE (整体法)为12.50%,2016年报民企平均ROE(整体法)为3.77%,2016年报国企平均ROE (整体法)为2.49%,2015年报民企平均ROE(整体法)为-5.30%。2015-2017年发布时间:2020-07-16

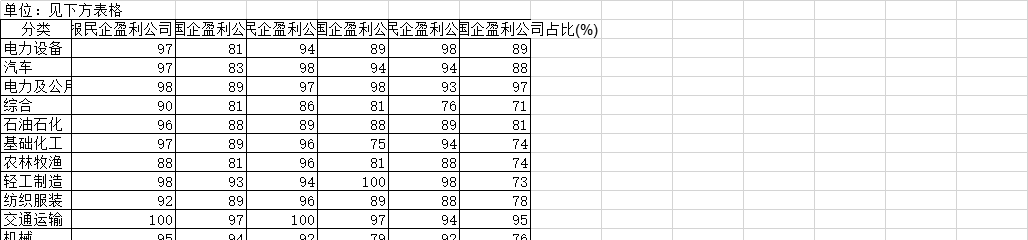

2015-2017年报中国A股民企和国企盈利水平情况该数据包含了2015-2017年报中国A股民企和国企盈利水平情况。钢铁2017年报民企平均ROE(整体法)为16.97%,2017年报国企平均ROE (整体法)为12.50%,2016年报民企平均ROE(整体法)为3.77%,2016年报国企平均ROE (整体法)为2.49%,2015年报民企平均ROE(整体法)为-5.30%。2015-2017年发布时间:2020-07-16 2015-2017年报中国A股民企和国企盈利公司占比情况该数据包含了2015-2017年报中国A股民企和国企盈利公司占比情况。交通运输2017年报民企盈利公司占比为100%,2017年报国企盈利公司占比为97%,2016年报民企盈利公司占比为100%,2016年报国企盈利公司占比为97%,2015年报民企盈利公司占比为94%。2015-2017年发布时间:2020-07-16

2015-2017年报中国A股民企和国企盈利公司占比情况该数据包含了2015-2017年报中国A股民企和国企盈利公司占比情况。交通运输2017年报民企盈利公司占比为100%,2017年报国企盈利公司占比为97%,2016年报民企盈利公司占比为100%,2016年报国企盈利公司占比为97%,2015年报民企盈利公司占比为94%。2015-2017年发布时间:2020-07-16 1961-2017年全球可再生内陆淡水资源总量(十亿立方米)该统计数据包含了1961-2017年可再生内陆淡水资源总量(十亿立方米)。2014年中国为28130亿立方米。1961-2017年发布时间:2020-07-16

1961-2017年全球可再生内陆淡水资源总量(十亿立方米)该统计数据包含了1961-2017年可再生内陆淡水资源总量(十亿立方米)。2014年中国为28130亿立方米。1961-2017年发布时间:2020-07-16