"便利店市场调研报告"相关数据

更新时间:2024-11-27镝数聚为您整理了"便利店市场调研报告"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

- 2024连锁便利店创新案例集2024年发布时间:2024-10-24

无人便利店热点报告本报告对目前零售行业格局、便利店行业痛点、无人便利店资本动向、市场格局、未来挑战以及选址运营要素等多方面进行分析,为您解读无人便利店这一新兴业态。2015-2017年发布时间:2020-06-08

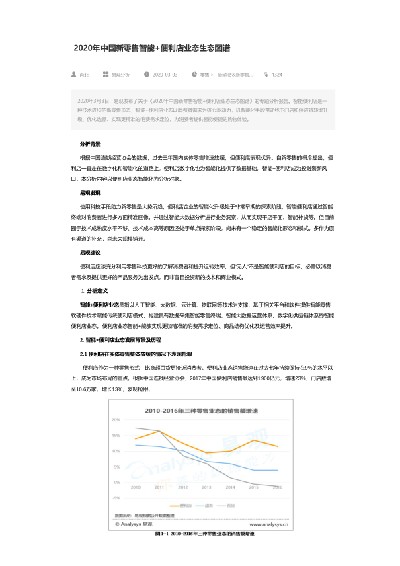

无人便利店热点报告本报告对目前零售行业格局、便利店行业痛点、无人便利店资本动向、市场格局、未来挑战以及选址运营要素等多方面进行分析,为您解读无人便利店这一新兴业态。2015-2017年发布时间:2020-06-08 中国便利店智能+生态分析2020智能便利店是一种技术进步的新零售形态,智能+便利店业态以消费者需求为核心驱动力,以智能化手段带动线下门店和供应链转型升级、优化选品、实现更精准的消费需求定位,为消费者提供智能便捷的购物体验。2020年发布时间:2020-08-18

中国便利店智能+生态分析2020智能便利店是一种技术进步的新零售形态,智能+便利店业态以消费者需求为核心驱动力,以智能化手段带动线下门店和供应链转型升级、优化选品、实现更精准的消费需求定位,为消费者提供智能便捷的购物体验。2020年发布时间:2020-08-18 便利店的下一站数字化为核心的转型将引领便利店行业步入下一站。新的零售生态下,消费者需求成为中心,数字化成为新的生态下零售企业应对变化和挑战的重要手段。一方面,便利店需要回归商业本质,通过全渠道建设等数字化手段获得与消费者持续的互动和对消费者的深入洞察,来进行品类、服务等方面的优化和创新;另一方面,数字化进程的深入正在使零售行业的线性供应链体系向网状的互联互通网络转变,在数字化转型的过程中,便利店企业需要利用数字化手段使得供应链的各个节点形成网状互联,使得供应链的各个环节能够围绕消费者需求进行更加高效、精准、个性化地运营。在持续转型的过程中,人才是推动发展的重要基础,做好数字化人才的获取和培养工作,并帮助现有人才成功转型,对企业成功转型也有重要的意义。2017年发布时间:2021-06-23

便利店的下一站数字化为核心的转型将引领便利店行业步入下一站。新的零售生态下,消费者需求成为中心,数字化成为新的生态下零售企业应对变化和挑战的重要手段。一方面,便利店需要回归商业本质,通过全渠道建设等数字化手段获得与消费者持续的互动和对消费者的深入洞察,来进行品类、服务等方面的优化和创新;另一方面,数字化进程的深入正在使零售行业的线性供应链体系向网状的互联互通网络转变,在数字化转型的过程中,便利店企业需要利用数字化手段使得供应链的各个节点形成网状互联,使得供应链的各个环节能够围绕消费者需求进行更加高效、精准、个性化地运营。在持续转型的过程中,人才是推动发展的重要基础,做好数字化人才的获取和培养工作,并帮助现有人才成功转型,对企业成功转型也有重要的意义。2017年发布时间:2021-06-23 2021便利店创新案例集2020年1月在全国爆发的新型冠状病毒给2020年的零售行业增长带来了巨大的挑战和不确定性。疫情期间,客流的急剧下降以及一些门店的暂时关闭对一季度的市场销售带来了很大的冲击。为了扭转经营持续下滑的局面,金虎便利快速启动会员中台+数据中台的双中台联动项目,通过数据带动业务,业务反哺数据的模式,运用大数据分析和数据采集及优化的技术,实现企业经营稳定,并且实现较去年同期逆势增长。金虎便利品牌所属公司涉及烘焙、餐饮、生鲜等多个业态,分别使用多套会员体系,因此各域会员不统一,会员没有忠诚度,僵尸粉居多,各品牌不能相互之间进行引流。而且各会员系统维护费用较高,会员渐渐成为企业的负担。因此建立会员中台,管理各域会员体系尤为重要。会员中台作为会员能力的基础平台,需要为各种前端的业务形态提供会员的能力,因此会员中台需要完善会员能力微服务的需求,同时会员价值数据分析需要数据中台提供数据模型和大数据运算的能力。因此会员中台和数据中台两者之间需要形成相互反哺的模式,共同抗击疫情对公司的损害。2021年发布时间:2021-08-12

2021便利店创新案例集2020年1月在全国爆发的新型冠状病毒给2020年的零售行业增长带来了巨大的挑战和不确定性。疫情期间,客流的急剧下降以及一些门店的暂时关闭对一季度的市场销售带来了很大的冲击。为了扭转经营持续下滑的局面,金虎便利快速启动会员中台+数据中台的双中台联动项目,通过数据带动业务,业务反哺数据的模式,运用大数据分析和数据采集及优化的技术,实现企业经营稳定,并且实现较去年同期逆势增长。金虎便利品牌所属公司涉及烘焙、餐饮、生鲜等多个业态,分别使用多套会员体系,因此各域会员不统一,会员没有忠诚度,僵尸粉居多,各品牌不能相互之间进行引流。而且各会员系统维护费用较高,会员渐渐成为企业的负担。因此建立会员中台,管理各域会员体系尤为重要。会员中台作为会员能力的基础平台,需要为各种前端的业务形态提供会员的能力,因此会员中台需要完善会员能力微服务的需求,同时会员价值数据分析需要数据中台提供数据模型和大数据运算的能力。因此会员中台和数据中台两者之间需要形成相互反哺的模式,共同抗击疫情对公司的损害。2021年发布时间:2021-08-12 2020中国城市便利店指数从本次调查结果来看,绝大多数城市的便利店同比去年有了不同程度的发展,但各城市间便利店的发展情况各不相同。由于地理位置、气候条件、经济发展、消费习惯等多方面因素的影响,各城市间的便利店发展存在着较大的差异性,呈现出各自的特点。 2019年便利店增长率超过10%的城市占到所调查城市总数的25.0%,大部分城市便利店的发展保持了较快的发展速度。其中,西安市的便利店增长率达到了24.6%,是所有城市中发展最快的,其次是北京和厦门。而大连、兰州、哈尔滨的便利店发展同比去年出现了一定的下滑。2020年发布时间:2021-06-07

2020中国城市便利店指数从本次调查结果来看,绝大多数城市的便利店同比去年有了不同程度的发展,但各城市间便利店的发展情况各不相同。由于地理位置、气候条件、经济发展、消费习惯等多方面因素的影响,各城市间的便利店发展存在着较大的差异性,呈现出各自的特点。 2019年便利店增长率超过10%的城市占到所调查城市总数的25.0%,大部分城市便利店的发展保持了较快的发展速度。其中,西安市的便利店增长率达到了24.6%,是所有城市中发展最快的,其次是北京和厦门。而大连、兰州、哈尔滨的便利店发展同比去年出现了一定的下滑。2020年发布时间:2021-06-07 2020中国便利店景气指数报告2020年便利店行业景气指数为62.87,虽高于荣枯线50.0,但低于去年67.08,为近三年最低。新冠肺炎疫情对于便利店行业的整体发展产生了较大的影响,同时影响到了行业中的各个方面。中国连锁经营协会于2020年上半年面向协会便利店委员会成员企业开展在线调查,宏观方面以企业发展、营商环境、市场竞争、人才储备为主要研究指标,微观方面以客单价、客流量、店租、物流配送为主要研究指标。2020年发布时间:2020-08-18

2020中国便利店景气指数报告2020年便利店行业景气指数为62.87,虽高于荣枯线50.0,但低于去年67.08,为近三年最低。新冠肺炎疫情对于便利店行业的整体发展产生了较大的影响,同时影响到了行业中的各个方面。中国连锁经营协会于2020年上半年面向协会便利店委员会成员企业开展在线调查,宏观方面以企业发展、营商环境、市场竞争、人才储备为主要研究指标,微观方面以客单价、客流量、店租、物流配送为主要研究指标。2020年发布时间:2020-08-18 2020年中国便利店发展报告2019年,中国便利店行业总体继续保持高速发展,从经营效率看,领先的便利店企业平均坪效距离国际领先企业还存在一定的差距;积极推进会员体系和移动支付,会员体系也发挥了一定的成效,但大部分便利店企业仍处于数字化转型初级阶段,在数字化供应链上的探索和智能技术的应用还存在较大的提升空间;从空间上看,由于我国地理高纵深度的特点,不同区域的便利店饱和度存在较大差异,随着经济的持续增长以及消费习惯的培育,二三线城市是未来便利店企业市场扩张新阵地;便利店行业集中度提升空间大,合作整合将是未来趋势。面向未来,便利店行业企业需要通过数字化和特许加盟来攫取更大的市场空间,聚焦不同消费者需求并建立有效链接,积极调整品类结构的同时加强自有品牌占比,面对全渠道打破业态边界和品类局限、强化社区商业建设,积极寻求数字化手段提升经营效率,并深度建设供应链护城河。2020年发布时间:2020-09-24

2020年中国便利店发展报告2019年,中国便利店行业总体继续保持高速发展,从经营效率看,领先的便利店企业平均坪效距离国际领先企业还存在一定的差距;积极推进会员体系和移动支付,会员体系也发挥了一定的成效,但大部分便利店企业仍处于数字化转型初级阶段,在数字化供应链上的探索和智能技术的应用还存在较大的提升空间;从空间上看,由于我国地理高纵深度的特点,不同区域的便利店饱和度存在较大差异,随着经济的持续增长以及消费习惯的培育,二三线城市是未来便利店企业市场扩张新阵地;便利店行业集中度提升空间大,合作整合将是未来趋势。面向未来,便利店行业企业需要通过数字化和特许加盟来攫取更大的市场空间,聚焦不同消费者需求并建立有效链接,积极调整品类结构的同时加强自有品牌占比,面对全渠道打破业态边界和品类局限、强化社区商业建设,积极寻求数字化手段提升经营效率,并深度建设供应链护城河。2020年发布时间:2020-09-24 2018中国便利店发展报告2017年便利店行业增速达23%,市场规模超过1900亿元。开店数量及同店销售双双增长,市场空间大,一二线城市是增长热点。同时,区域格局明显,全国布局尚未出现,盈利性提升空间大。单店销售、利润水平虽历年有所改善,但与国际领先企业差距仍然较大,运营成本快速上升。租金、人工成本在2017年均呈现上涨趋势,商品结构亟待提升。即食品占比低,自有品牌占比低,加盟机制不完善。加盟占比较低,近4成企业尚未开展加盟,加盟管理较为松散,数字化初见雏形。半数企业引入网购,网购占比约8%;移动支付技术普及,会员体系有待加强。40%企业建立了会员体系,其会员消费占比均35%。2018年发布时间:2021-06-15

2018中国便利店发展报告2017年便利店行业增速达23%,市场规模超过1900亿元。开店数量及同店销售双双增长,市场空间大,一二线城市是增长热点。同时,区域格局明显,全国布局尚未出现,盈利性提升空间大。单店销售、利润水平虽历年有所改善,但与国际领先企业差距仍然较大,运营成本快速上升。租金、人工成本在2017年均呈现上涨趋势,商品结构亟待提升。即食品占比低,自有品牌占比低,加盟机制不完善。加盟占比较低,近4成企业尚未开展加盟,加盟管理较为松散,数字化初见雏形。半数企业引入网购,网购占比约8%;移动支付技术普及,会员体系有待加强。40%企业建立了会员体系,其会员消费占比均35%。2018年发布时间:2021-06-15 2019年中国便利店发展报告CCFA与毕马威的联合作品《2019年中国便利店发展报告》出炉了,今年的报告相比往年来说,内容丰富了不少,核心原因是行业的蓬勃发展和不断迭代创新为报告提供了充实的案例和素材。中国便利店发展报告已经连续发布了5年,我们力求通过对行业整体数据的分析挖掘,通过对行业现状特点的总结和未来趋势的研判,给便利店企业提供对标、借鉴和参考,给政府相关部门、投资者提供政策和投资依据,从而共同推动中国便利店的发展。在此,要感谢每年参与调研的CCFA便利店委员会的企业,同时也呼吁更多的便利店企业参与到协会的数据调研中来,共同完善行业数据池和样本量,让我们的研究更加全面精准,从而更好的引导行业发展。便利店作为零售体系内几乎最接近终端顾客的实体业态,在风起云涌的数字化浪潮下经历着逆势上扬和深度蜕变,全国龙头企业开疆拓土,区域强势企业深耕细作,更多其他行业企业强势跨界,竞争日益加剧。可喜的是我们看到,便利店行业在规模上持续扩充的同时,经营深度也在逐步深化、并积极试水创新模式。具体体现在盈利能力、店效、人效、坪效等定量指标的持续改善和提升,及对全渠道、社区团购和移动支付等新模式的积极探索和深入应用,而结合新技术和新模式的深度运营又为规模持续扩张奠定了坚实的能力和资金基础。展望未来,便利店行业仍将会加速进化,借力数字化技术,从会员深度运营、供应链重塑、生态体系协同等多角度提升前中后台的综合运营能力,赋予顾客更便捷、安全和无缝的购物体验。2019年发布时间:2021-06-15

2019年中国便利店发展报告CCFA与毕马威的联合作品《2019年中国便利店发展报告》出炉了,今年的报告相比往年来说,内容丰富了不少,核心原因是行业的蓬勃发展和不断迭代创新为报告提供了充实的案例和素材。中国便利店发展报告已经连续发布了5年,我们力求通过对行业整体数据的分析挖掘,通过对行业现状特点的总结和未来趋势的研判,给便利店企业提供对标、借鉴和参考,给政府相关部门、投资者提供政策和投资依据,从而共同推动中国便利店的发展。在此,要感谢每年参与调研的CCFA便利店委员会的企业,同时也呼吁更多的便利店企业参与到协会的数据调研中来,共同完善行业数据池和样本量,让我们的研究更加全面精准,从而更好的引导行业发展。便利店作为零售体系内几乎最接近终端顾客的实体业态,在风起云涌的数字化浪潮下经历着逆势上扬和深度蜕变,全国龙头企业开疆拓土,区域强势企业深耕细作,更多其他行业企业强势跨界,竞争日益加剧。可喜的是我们看到,便利店行业在规模上持续扩充的同时,经营深度也在逐步深化、并积极试水创新模式。具体体现在盈利能力、店效、人效、坪效等定量指标的持续改善和提升,及对全渠道、社区团购和移动支付等新模式的积极探索和深入应用,而结合新技术和新模式的深度运营又为规模持续扩张奠定了坚实的能力和资金基础。展望未来,便利店行业仍将会加速进化,借力数字化技术,从会员深度运营、供应链重塑、生态体系协同等多角度提升前中后台的综合运营能力,赋予顾客更便捷、安全和无缝的购物体验。2019年发布时间:2021-06-15 2017年2季度中国便利店景气指数报告2017年第二季度便利店行业总体景气指数为73.95,高于荣枯线23.95,环比第一季度景气指数提高1.7,体现出便利店从业者对第二季度便利店行业的发展形势仍然保持较强的信心。从分项指数来看,2017年第二季度便利店行业景气指数为82.5,高于荣枯线32.5,环比第一季度提高1.4;门店景气指数为68.3,高于荣枯线18.3,环比第一季度提高2.0。可以看出,便利店行业管理者与基层门店经营者的信心在第二季度都有不同程度的提高。2017年发布时间:2021-06-15

2017年2季度中国便利店景气指数报告2017年第二季度便利店行业总体景气指数为73.95,高于荣枯线23.95,环比第一季度景气指数提高1.7,体现出便利店从业者对第二季度便利店行业的发展形势仍然保持较强的信心。从分项指数来看,2017年第二季度便利店行业景气指数为82.5,高于荣枯线32.5,环比第一季度提高1.4;门店景气指数为68.3,高于荣枯线18.3,环比第一季度提高2.0。可以看出,便利店行业管理者与基层门店经营者的信心在第二季度都有不同程度的提高。2017年发布时间:2021-06-15 2021年中国便利店发展报告2020年对中国便利店行业而言是喜忧参半。虽然受到疫情影响,但较其他零售业态而言仍保持较高增长,整体品牌便利店规模达到将近20万家,地理区位布局整体进一步扩张,门店类型向以近场型业态为切入的社区型门店拓展,数字化投入较往年进一步加码,七成以上的便利店企业建立会员体系,线上业务加速布局、提升培训投入且提高人均薪酬来保留核心管理层和基层员工。但在高速增长的背后,不可回避的是,我们也看到到店客流下降、关店加速、坪效下降等疫情的负面影响。由于中国地理环境、区域纵深、人口结构、消费习惯等因素的复杂性和快速变迁,连锁品牌便利店在日杂店总量中占比还非常小,中国还未出现真正意义上的全国性连锁品牌,品类和服务丰富性、地理覆盖和渗透、运营深化各方面都留给中国便利店企业留下巨大的绩效提升和市场想象空间,戒骄戒躁才是中国便利店企业目前应该秉持的心态,修其心治其身方可治国平天下。2021年发布时间:2021-06-15

2021年中国便利店发展报告2020年对中国便利店行业而言是喜忧参半。虽然受到疫情影响,但较其他零售业态而言仍保持较高增长,整体品牌便利店规模达到将近20万家,地理区位布局整体进一步扩张,门店类型向以近场型业态为切入的社区型门店拓展,数字化投入较往年进一步加码,七成以上的便利店企业建立会员体系,线上业务加速布局、提升培训投入且提高人均薪酬来保留核心管理层和基层员工。但在高速增长的背后,不可回避的是,我们也看到到店客流下降、关店加速、坪效下降等疫情的负面影响。由于中国地理环境、区域纵深、人口结构、消费习惯等因素的复杂性和快速变迁,连锁品牌便利店在日杂店总量中占比还非常小,中国还未出现真正意义上的全国性连锁品牌,品类和服务丰富性、地理覆盖和渗透、运营深化各方面都留给中国便利店企业留下巨大的绩效提升和市场想象空间,戒骄戒躁才是中国便利店企业目前应该秉持的心态,修其心治其身方可治国平天下。2021年发布时间:2021-06-15 2017年3季度中国便利店景气指数报告(一)便利店第三季度的行业与门店指数均有小幅回落,体现出便利店门店景气指数权重第一季度第二季度第三季度分项指数门店销售额指数30%86.588.168.5门店来客数指数10%86.187.664.7商品品类指数5%81.184.577.8服务项目指数5%78.880.783.2商品价格指数5%57.460.864.9门店店租指数10%39.140.236.1水电费用指数10%21.622.532.6人工费用指数10%31.134.837.6营业利润指数15%77.980.268.5便利店门店指数66.368.364.17便利店从业者对于第四季度行业总体发展的信心较为保守。从整体来看,2017年第三季度中国便利店景气指数环比第二季度小幅回落,下降4.7,从行业和门店两个维度来看各分项指标,也有不同程度的下降,从中可以看出无论便利店行业的管理者还是基层运营者在经过上半年快速发展和各种资本搅动市场后,对于收官之际整个行业的发展信心有了理性回归。(二)季节性因素变化促使便利店在商品结构上进行对策性调整,进而对运营销售预期产生规律性影响。2017年第四季度从全国范围来看,尤其是北方地区的企业,气候的变化促使便利店在商品结构上需要进行应对性调整。而商品结构的调整必然会对销售产生一定的影响,因此对于便利店行业的从业者更需要在商品开发、技术选择、会员管理等方面拓展新思路,从而降低季节性因素对于销售运营带来的客观影响。2017年发布时间:2021-06-15

2017年3季度中国便利店景气指数报告(一)便利店第三季度的行业与门店指数均有小幅回落,体现出便利店门店景气指数权重第一季度第二季度第三季度分项指数门店销售额指数30%86.588.168.5门店来客数指数10%86.187.664.7商品品类指数5%81.184.577.8服务项目指数5%78.880.783.2商品价格指数5%57.460.864.9门店店租指数10%39.140.236.1水电费用指数10%21.622.532.6人工费用指数10%31.134.837.6营业利润指数15%77.980.268.5便利店门店指数66.368.364.17便利店从业者对于第四季度行业总体发展的信心较为保守。从整体来看,2017年第三季度中国便利店景气指数环比第二季度小幅回落,下降4.7,从行业和门店两个维度来看各分项指标,也有不同程度的下降,从中可以看出无论便利店行业的管理者还是基层运营者在经过上半年快速发展和各种资本搅动市场后,对于收官之际整个行业的发展信心有了理性回归。(二)季节性因素变化促使便利店在商品结构上进行对策性调整,进而对运营销售预期产生规律性影响。2017年第四季度从全国范围来看,尤其是北方地区的企业,气候的变化促使便利店在商品结构上需要进行应对性调整。而商品结构的调整必然会对销售产生一定的影响,因此对于便利店行业的从业者更需要在商品开发、技术选择、会员管理等方面拓展新思路,从而降低季节性因素对于销售运营带来的客观影响。2017年发布时间:2021-06-15 2021中国便利店发展报告2021年发布时间:2022-10-26

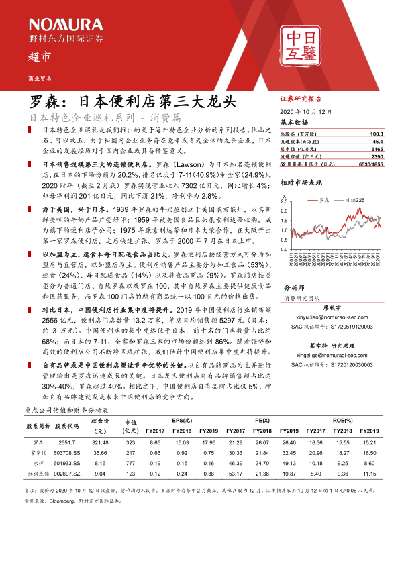

2021中国便利店发展报告2021年发布时间:2022-10-26 罗森:日本便利店第三大龙头日本销售规模第三大的连锁便利店。罗森(Lawson)为日本知名连锁便利店,在日本的市场份额为20.2%,排名仅次于7-11(40.9%)和全家(24.9%)。2020财年(截至2月底)罗森实现营业收入7302亿日元,同比增长4%;归母净利润201亿日元,同比下滑21%,净利率为2.8%。2020年发布时间:2021-08-27

罗森:日本便利店第三大龙头日本销售规模第三大的连锁便利店。罗森(Lawson)为日本知名连锁便利店,在日本的市场份额为20.2%,排名仅次于7-11(40.9%)和全家(24.9%)。2020财年(截至2月底)罗森实现营业收入7302亿日元,同比增长4%;归母净利润201亿日元,同比下滑21%,净利率为2.8%。2020年发布时间:2021-08-27 2024便利店行业发展趋势与展望报告2023年发布时间:2024-10-14

2024便利店行业发展趋势与展望报告2023年发布时间:2024-10-14 2017中国无人便利店发展专题分析早在十年前欧美国家就开始探索便利庖“无人化”形式,2013年后进入商用化试点,2016年陆续在全球兴起;2017年7月“淘咖啡”在阿里巴巴造物节中惊艳亮相,引发业界对无人便利庖的关注,就此引爆国内新兴无人便利庖。2017年发布时间:2021-06-23

2017中国无人便利店发展专题分析早在十年前欧美国家就开始探索便利庖“无人化”形式,2013年后进入商用化试点,2016年陆续在全球兴起;2017年7月“淘咖啡”在阿里巴巴造物节中惊艳亮相,引发业界对无人便利庖的关注,就此引爆国内新兴无人便利庖。2017年发布时间:2021-06-23 2022CCFA连锁便利店创新案例集2022年发布时间:2022-09-06

2022CCFA连锁便利店创新案例集2022年发布时间:2022-09-06 2019中国便利店零售业态未来趋势研究国内实体零售行业整体放缓,便利店行业却持续稳健增长。行业政策的支持、消费能力升级、便利店新技术的应用、资本的助推等多方因素使得便利店行业未来持续保有增量。便利店将会迎来进一步的发展。本文聚焦便利店行业特征和企业,研究范畴定义在便利店零售产业链范围内。通过梳理便利店行业的竞争格局、发展现状及便利店企业,对便利店行业做分层。之后,我们基于商业视角,立足便利店企业的现状,对各层次便利店商业模式和典型玩家展开分析。最后浅析便利店行业玩家商业模式的竞争力以及行业的未来趋势。2019年发布时间:2019-07-12

2019中国便利店零售业态未来趋势研究国内实体零售行业整体放缓,便利店行业却持续稳健增长。行业政策的支持、消费能力升级、便利店新技术的应用、资本的助推等多方因素使得便利店行业未来持续保有增量。便利店将会迎来进一步的发展。本文聚焦便利店行业特征和企业,研究范畴定义在便利店零售产业链范围内。通过梳理便利店行业的竞争格局、发展现状及便利店企业,对便利店行业做分层。之后,我们基于商业视角,立足便利店企业的现状,对各层次便利店商业模式和典型玩家展开分析。最后浅析便利店行业玩家商业模式的竞争力以及行业的未来趋势。2019年发布时间:2019-07-12 2018第二季度中国便利店景气指数报告2018 年第二季度便利店总体景气指数为70.25,高于荣枯线20.25,环比下降1.59,同比去年下降3.7。从整体趋势来看,波幅振动较小,行业整体表现较为稳定,处于健康发展区间。2018年发布时间:2021-06-02

2018第二季度中国便利店景气指数报告2018 年第二季度便利店总体景气指数为70.25,高于荣枯线20.25,环比下降1.59,同比去年下降3.7。从整体趋势来看,波幅振动较小,行业整体表现较为稳定,处于健康发展区间。2018年发布时间:2021-06-02