"北汽新能源财报"相关数据

更新时间:2024-11-272019年:补贴退坡,收入增速趋缓。2019年,受补贴退坡因素影响,新能源汽车销量同比增速由正转负、产业链利润受到挤压,降本成为主旋律,马太效应凸显,行业竞争格局持续优化。2019年50家核心样本公司合计实现营业收入3880.77亿元,同比增长6.50%,收入增速较2018年下降14.37个百分点;合计实现归属母公司股东的净利润147.06亿元,同比下降42.92%,部分公司出现巨额资产减值损失,影响账面利润。

收入端:营业收入同比增速居前的子行业分别为锂电池(+45.15%)、电解液(+19.67%)、负极材料(+10.99%),均为竞争格局较好的细分领域。

利润端:归属母公司股东的净利润同比增速居前的子行业分别为充电桩(+33.93%)、锂电池(+31.21%)、隔膜(+10.94%)。其中,充电桩行业与隔膜行业的盈利能力提升,毛利率和净利率均较2018年有所提高。

202001:疫情压制新能源汽车消费,短期压力骤增。2020年一季度,受疫情影响,新能源汽车行业业绩出现较大滑坡,50家核心样本公司合计实现营业收入636.72亿元,同比下降25.63%:合计实现归属母公司股东的净利润22.87亿元,同比下降57.95%。

【更多详情,请下载:新能源汽车行业产业链2019年&2020Q1财报总结:行业分化加剧,马太效应凸显】

- 新能源汽车行业产业链2019年&2020Q1财报总结:行业分化加剧,马太效应凸显2019年,受补贴退坡因素影响,新能源汽车销量同比增速由正转负、产业链利润受到挤压,降本成为主旋律,马太效应凸显,行业竞争格局持续优化,2020年一季度,受疫情影响,新能源汽车行业业绩出现较大滑坡,短期压力骤增。我们认为汽车电动化是明确的趋势,海外传统车企已开始转向并大力扩展,我国具备成本与技术的先发优势,中游产业链将最为受益。在当前时点,电池技术的变革将成为行业的主旋律,根据过往经验通常可以得到适当溢价,因此建议关注有磷酸铁锂和高镍三元产能的电池及材料企业,相关标的:宁德时代、比亚迪、德方纳米、容百科技、当升科技等。此外,充电桩被纳入新基建范畴,国家电网也在大力推动充电桩建设、建立开放运营平台,有效解决了行业痛点,充电桩企业有望迎来价值重估,相关标的:特锐德、科士达、盛弘股份。2019-2020年发布时间:2020-09-16

彩虹新能源-2021年度業績公告2021年发布时间:2022-04-22

彩虹新能源-2021年度業績公告2021年发布时间:2022-04-22 电力设备新能源行业:新能源汽车产业链2019年&2020Q1财报总结,格局影响业绩,龙头引领行业新能源汽车行业公司2019年报已披露完毕,补贴退坡+疫情冲击,业绩增速放缓,细分环节看,竞争格局影响业绩表现,长期来看,汽车电动化浪潮有望催生出万亿级空间的新增市场,未来在产业链各环节有望成长出体量较大的公司。建议关注行业龙头及潜在龙头。2020年发布时间:2020-09-10

电力设备新能源行业:新能源汽车产业链2019年&2020Q1财报总结,格局影响业绩,龙头引领行业新能源汽车行业公司2019年报已披露完毕,补贴退坡+疫情冲击,业绩增速放缓,细分环节看,竞争格局影响业绩表现,长期来看,汽车电动化浪潮有望催生出万亿级空间的新增市场,未来在产业链各环节有望成长出体量较大的公司。建议关注行业龙头及潜在龙头。2020年发布时间:2020-09-10 新能源“无人化”场站解决方案白皮书2023年发布时间:2024-08-30

新能源“无人化”场站解决方案白皮书2023年发布时间:2024-08-30 中国新能源汽车城柳州范本大数据报告2021年发布时间:2022-07-06

中国新能源汽车城柳州范本大数据报告2021年发布时间:2022-07-06 新能源行业:《新能源产业链10月月报》1.行业观点:EV产业链及其他新能源产业链2.价格及价差跟踪:EV及其他产业链3.产销量数据:EV及其他产业链4.板块指数及个股涨跌幅5.行业及主要上市公司资讯6.板块公司可转债情况7.风险提示2019年发布时间:2019-12-03

新能源行业:《新能源产业链10月月报》1.行业观点:EV产业链及其他新能源产业链2.价格及价差跟踪:EV及其他产业链3.产销量数据:EV及其他产业链4.板块指数及个股涨跌幅5.行业及主要上市公司资讯6.板块公司可转债情况7.风险提示2019年发布时间:2019-12-03 新能源行业:新能源产业链1月月报本文概述了EV产业链及其他新能源产业链,对其价格及价差进行了跟踪,分析了其产销量数据,并对板块指数及个股涨跌幅、行业及主要上市公司资讯、海外及国内主要公司估值情况、板块公司可转债情况进行了解析。2019-2020年发布时间:2020-05-01

新能源行业:新能源产业链1月月报本文概述了EV产业链及其他新能源产业链,对其价格及价差进行了跟踪,分析了其产销量数据,并对板块指数及个股涨跌幅、行业及主要上市公司资讯、海外及国内主要公司估值情况、板块公司可转债情况进行了解析。2019-2020年发布时间:2020-05-01 協合新能源-截至二零二一年十二月三十一日止年度全年業績公佈2021年发布时间:2022-03-25

協合新能源-截至二零二一年十二月三十一日止年度全年業績公佈2021年发布时间:2022-03-25 科创板首批9家:宁波容百新能源-科创板招股书宁波容百新能源科技股份有限公司本次发行完成前滚存利润的分配政策根据公司2019年第二次临时股东大会决议,本次公开发行人民币普通股(A股)股票并在科创板上市后,公司首次公开发行股票完成前产生的滚存利润由股票发行完成后的新老股东按持股比例共同享有。2019年发布时间:2019-06-26

科创板首批9家:宁波容百新能源-科创板招股书宁波容百新能源科技股份有限公司本次发行完成前滚存利润的分配政策根据公司2019年第二次临时股东大会决议,本次公开发行人民币普通股(A股)股票并在科创板上市后,公司首次公开发行股票完成前产生的滚存利润由股票发行完成后的新老股东按持股比例共同享有。2019年发布时间:2019-06-26 新能源行业:《新能源产业链11月月报》1.行业观点:EV产业链及其他新能源产业链2.价格及价差跟踪:EV及其他产业链3.产销量数据:EV及其他产业链4.板块指数及个股涨跌幅5.行业及主要上市公司资讯6.板块公司可转债情况7.风险提示2019年发布时间:2020-01-06

新能源行业:《新能源产业链11月月报》1.行业观点:EV产业链及其他新能源产业链2.价格及价差跟踪:EV及其他产业链3.产销量数据:EV及其他产业链4.板块指数及个股涨跌幅5.行业及主要上市公司资讯6.板块公司可转债情况7.风险提示2019年发布时间:2020-01-06 新能源电池行业月度点评:新能源电池产业链逐步复苏2023年发布时间:2024-03-12

新能源电池行业月度点评:新能源电池产业链逐步复苏2023年发布时间:2024-03-12 财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01

财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01 新能源行业汽车产业链2020年中报总结:行业持续回暖,外部因素不改长期趋势当前新能源汽车行业已大幅回暖并有望延续,国内补贴新政也已于4月下旬落地,补贴节奏明显放缓,国家对新能源汽车的支持力度不减,有效释放产业链压力,有助于恢复行业信心;欧洲补贴加码,叠加碳排放考核,共同促进欧洲新能源汽车市场高速增长。随着汽车消费刺激政策的持续发力,后期汽车市场反弹力度有望进一步加大。同时,我们认为汽车电动化是明确的趋势,海外传统车企已开始转向并大力扩展,我国具备成本与技术的先发优势,中游产业链将最为受益。2020年发布时间:2021-02-07

新能源行业汽车产业链2020年中报总结:行业持续回暖,外部因素不改长期趋势当前新能源汽车行业已大幅回暖并有望延续,国内补贴新政也已于4月下旬落地,补贴节奏明显放缓,国家对新能源汽车的支持力度不减,有效释放产业链压力,有助于恢复行业信心;欧洲补贴加码,叠加碳排放考核,共同促进欧洲新能源汽车市场高速增长。随着汽车消费刺激政策的持续发力,后期汽车市场反弹力度有望进一步加大。同时,我们认为汽车电动化是明确的趋势,海外传统车企已开始转向并大力扩展,我国具备成本与技术的先发优势,中游产业链将最为受益。2020年发布时间:2021-02-07 新能源行业周报:光伏和新能源汽车需求不减,短期有望反弹2022年发布时间:2022-06-01

新能源行业周报:光伏和新能源汽车需求不减,短期有望反弹2022年发布时间:2022-06-01 从新能源车险看财险经营模式变革2023年发布时间:2024-06-19

从新能源车险看财险经营模式变革2023年发布时间:2024-06-19 新能源4月月报:新能源汽车渗透率达29.60%2022年发布时间:2022-06-01

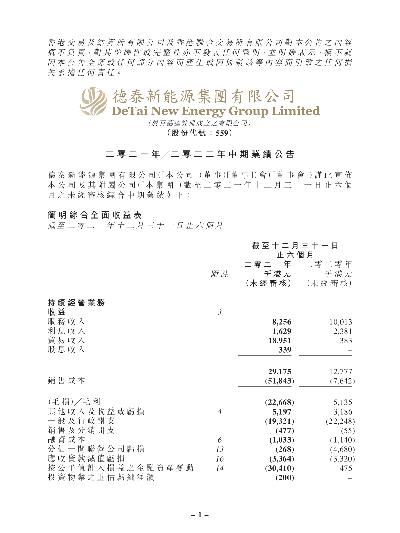

新能源4月月报:新能源汽车渗透率达29.60%2022年发布时间:2022-06-01 德泰新能源集團-二零二一年╱二零二二年中期業績公告2021-2022年发布时间:2022-03-30

德泰新能源集團-二零二一年╱二零二二年中期業績公告2021-2022年发布时间:2022-03-30 新能源汽车行业产业链2020年年报总结:2020上半年业绩承压,下半年高速增长国内新能源汽车行业自去年7月份以来持续创月度销量新高,今年一季度累计销量51.5万辆,同比增长2.8倍,渗透率持续提升至7.9%,较2020年末提升了2.5pct。此外,国内碳中和计划的提出促进行业快速发展,补贴新政退坡放缓,国家对新能源汽车的支持力度不减;欧洲补贴加码,叠加碳排放考核,欧洲新能源汽车销量快速提升,2020年累计销售新能源乘用车超136万辆,超过中国成为全球新能源汽车增长的主要动力;美国拜登政府明确提出超2万亿的基建计划,对新能源汽车提出了确切的补贴政策,促进美国市场重回增长。我们认为汽车电动化与智能化是明确的趋势,海外传统车企已开始转向并大力扩展,国产产业链也有望逐渐扩大海外市场市占率,我国具备成本与技术的先发优势,中游产业链将最为受益。在当前时点,中游锂电池产业链确定性较强,建议关注锂电池相关产业链头部企业,相关标的:宁德时代、比亚迪、德方纳米、富临精工、容百科技、当升科技、恩捷股份、天赐材料、新宙邦等。2021年发布时间:2021-06-07

新能源汽车行业产业链2020年年报总结:2020上半年业绩承压,下半年高速增长国内新能源汽车行业自去年7月份以来持续创月度销量新高,今年一季度累计销量51.5万辆,同比增长2.8倍,渗透率持续提升至7.9%,较2020年末提升了2.5pct。此外,国内碳中和计划的提出促进行业快速发展,补贴新政退坡放缓,国家对新能源汽车的支持力度不减;欧洲补贴加码,叠加碳排放考核,欧洲新能源汽车销量快速提升,2020年累计销售新能源乘用车超136万辆,超过中国成为全球新能源汽车增长的主要动力;美国拜登政府明确提出超2万亿的基建计划,对新能源汽车提出了确切的补贴政策,促进美国市场重回增长。我们认为汽车电动化与智能化是明确的趋势,海外传统车企已开始转向并大力扩展,国产产业链也有望逐渐扩大海外市场市占率,我国具备成本与技术的先发优势,中游产业链将最为受益。在当前时点,中游锂电池产业链确定性较强,建议关注锂电池相关产业链头部企业,相关标的:宁德时代、比亚迪、德方纳米、富临精工、容百科技、当升科技、恩捷股份、天赐材料、新宙邦等。2021年发布时间:2021-06-07 中国能源的良性价税财设计能源价税财体系设计的基本原则是凡是能够由市场形成的价格应该交给市场决定,政府尽量不进行不当的千预,其关键是摆正政府参与能源市场的位置,要点则是为制定透明合理的能源定价机制、设计公平有效的能源价格补贴以及严格的成本监督。2015年发布时间:2021-10-27

中国能源的良性价税财设计能源价税财体系设计的基本原则是凡是能够由市场形成的价格应该交给市场决定,政府尽量不进行不当的千预,其关键是摆正政府参与能源市场的位置,要点则是为制定透明合理的能源定价机制、设计公平有效的能源价格补贴以及严格的成本监督。2015年发布时间:2021-10-27 新能源汽车产业链2018年报及2019Q1财报总结:分化持续,上游盈利下滑,龙头效应凸显2018-2019年发布时间:2019-12-03

新能源汽车产业链2018年报及2019Q1财报总结:分化持续,上游盈利下滑,龙头效应凸显2018-2019年发布时间:2019-12-03