"宝鸡市写字楼市场报告"相关数据

更新时间:2024-11-27第二季度,上海甲级写字楼市场有三个新项目共82,286平方米交付。市场主要租赁需求来源于金融、生物医药以及专业服务行业。浦东区域的金融类企业及机构的租赁活动显著增加,这与浦东良好的金融业营商环境关系密切。下半年将有超过200万平方米的新项目计划竣工交付,因此,预计平均空置率将继续攀升,市场租金降幅趋缓。

- 2020Q2上海写字楼市场报告第二季度,上海甲级写字楼市场有三个新项目共82,286平方米交付。市场主要租赁需求来源于金融、生物医药以及专业服务行业。浦东区域的金融类企业及机构的租赁活动显著增加,这与浦东良好的金融业营商环境关系密切。下半年将有超过200万平方米的新项目计划竣工交付,因此,预计平均空置率将继续攀升,市场租金降幅趋缓。2020年发布时间:2021-01-05

2020疫情中国写字楼市场报告为了更全面的了解冠状病毒疫情给中国房地产行业带来的影响,戴德梁行对中国大陆2000多个房地产市场参与者,包括:写字楼业主、写字楼租户、开发商和投资商进行了深入的调研:随着疫情的持续,短期内,务工人员返城的推迟将影响写字楼在建项目的工程进度;疫情当前,很多企业担负起了的社会责任,采取不同程度的免租、减租、免降水电费、免降物业费、免降管理费等多项措施,其中考虑减免租金的企业占22%,另有约64%的受访业主会观察疫情走势来指定后续的措施;在所有愿意考虑减免租金的企业中,国有企业占42%,体现了国企担当,树立了良好的企业形象;地产发展商紧随其后占34%。2020年发布时间:2020-07-29

2020疫情中国写字楼市场报告为了更全面的了解冠状病毒疫情给中国房地产行业带来的影响,戴德梁行对中国大陆2000多个房地产市场参与者,包括:写字楼业主、写字楼租户、开发商和投资商进行了深入的调研:随着疫情的持续,短期内,务工人员返城的推迟将影响写字楼在建项目的工程进度;疫情当前,很多企业担负起了的社会责任,采取不同程度的免租、减租、免降水电费、免降物业费、免降管理费等多项措施,其中考虑减免租金的企业占22%,另有约64%的受访业主会观察疫情走势来指定后续的措施;在所有愿意考虑减免租金的企业中,国有企业占42%,体现了国企担当,树立了良好的企业形象;地产发展商紧随其后占34%。2020年发布时间:2020-07-29 2020Q4上海甲级写字楼市场报告第四季度,全市甲级写字楼平均租金环比下跌1.0%至每天每平方米人民币8.34元,全年市场平均租金较2019年同比下跌约9.2%。第四季度市场租金虽然仍呈跌势,但环比跌幅收窄约1.6个百分点。2020年发布时间:2021-07-06

2020Q4上海甲级写字楼市场报告第四季度,全市甲级写字楼平均租金环比下跌1.0%至每天每平方米人民币8.34元,全年市场平均租金较2019年同比下跌约9.2%。第四季度市场租金虽然仍呈跌势,但环比跌幅收窄约1.6个百分点。2020年发布时间:2021-07-06 2019年Q2北京写字楼市场报告北京甲级写字楼市场活跃度有所回升,租金持续面临下行压力2019年第二季度,北京写字楼市场有回暖迹象,受全球经济增速放缓的影响,租金始终面临下行压力。2019年发布时间:2019-08-30

2019年Q2北京写字楼市场报告北京甲级写字楼市场活跃度有所回升,租金持续面临下行压力2019年第二季度,北京写字楼市场有回暖迹象,受全球经济增速放缓的影响,租金始终面临下行压力。2019年发布时间:2019-08-30 2019中国写字楼市场报告聚焦于需求层面和市场趋势,并对表现抢眼或处于转折点的热门市场进行重点分析,本次将分享报告中需求及租户分析与重点增长行业章节,助您夺得市场先机。2019年发布时间:2019-06-26

2019中国写字楼市场报告聚焦于需求层面和市场趋势,并对表现抢眼或处于转折点的热门市场进行重点分析,本次将分享报告中需求及租户分析与重点增长行业章节,助您夺得市场先机。2019年发布时间:2019-06-26 2018中国写字楼市场报告2018年发布时间:2022-07-26

2018中国写字楼市场报告2018年发布时间:2022-07-26 2020Q2广州写字楼市场2020年第二季度,广州甲级写字楼市场平均租金环比下跌2.3%至每月每平方米人民币172元,空置率环比小幅上升1.1个百分点至6.5%。受疫情影响,不少公司搬迁和扩张计划搁置,甚至迫于资金压力选择退租。需求端尚未复苏,导致广州甲级写字楼市场的空置率较上一季度有所上升。其中,受新增供应的影响,越秀子市场的空置率录得环比上升6.6个百分点。但是琶洲子市场表现相对优异,其甲级写字楼空置率环比下降超过了1个百分点。为了吸引租户,稳定写字楼物业的现金流收入,许多业主都选择了下调租金以吸引和留住租户。其中琶洲和天河北子市场的平均租金环比跌幅最为明显:琶洲子市场的平均租金下跌5.2%至每月每平方米人民币146元,天河北子市场的平均租金下跌4.0%至每月每平方米人民币166元。新入市的星寰国际商业中心其租金水平在越秀子市场相对较高,推动了该子市场的平均租金环比上升2.9%至每月每平方米人民币140元。2020年发布时间:2020-11-12

2020Q2广州写字楼市场2020年第二季度,广州甲级写字楼市场平均租金环比下跌2.3%至每月每平方米人民币172元,空置率环比小幅上升1.1个百分点至6.5%。受疫情影响,不少公司搬迁和扩张计划搁置,甚至迫于资金压力选择退租。需求端尚未复苏,导致广州甲级写字楼市场的空置率较上一季度有所上升。其中,受新增供应的影响,越秀子市场的空置率录得环比上升6.6个百分点。但是琶洲子市场表现相对优异,其甲级写字楼空置率环比下降超过了1个百分点。为了吸引租户,稳定写字楼物业的现金流收入,许多业主都选择了下调租金以吸引和留住租户。其中琶洲和天河北子市场的平均租金环比跌幅最为明显:琶洲子市场的平均租金下跌5.2%至每月每平方米人民币146元,天河北子市场的平均租金下跌4.0%至每月每平方米人民币166元。新入市的星寰国际商业中心其租金水平在越秀子市场相对较高,推动了该子市场的平均租金环比上升2.9%至每月每平方米人民币140元。2020年发布时间:2020-11-12 2020Q2北京写字楼市场季度报告根据CAIC监测显示,北京二季度疫情出现反复,在强有力控制下,复工复产逐步恢复正常,但对写字楼市场的余震仍在,租金和出租率创历年来最低位;空置率突破14.9% ,持续走高;Q2大宗交易总成交金额53.95亿,写字楼备受投资者青睐,占比77.7%;下半年预计将有百万体量新增供应集中入市,整体空置率将继续攀升。2020年发布时间:2021-01-05

2020Q2北京写字楼市场季度报告根据CAIC监测显示,北京二季度疫情出现反复,在强有力控制下,复工复产逐步恢复正常,但对写字楼市场的余震仍在,租金和出租率创历年来最低位;空置率突破14.9% ,持续走高;Q2大宗交易总成交金额53.95亿,写字楼备受投资者青睐,占比77.7%;下半年预计将有百万体量新增供应集中入市,整体空置率将继续攀升。2020年发布时间:2021-01-05 2020年上半年海口写字楼市场简报受疫情影响,2020年上半年海口地区生产总值同比下降3%,至人民币721.63亿元,2020年6月1日,中央正式印发了《海南自由贸易港建设总体方案》(以下简称《方案》)。《方案》强调,发展现代服务业和高新技术产业将是全省经济发展的亮点之一,这将利好海口写字楼市场进一步发展,受疫情影响,许多在建项目被迫延长工期,并推迟入市时间至2021年,2020年上半年,百万广场A座竣工入市,为写字楼市场总存量带来20,192平方米写字楼面积,海口甲级写字楼总存量约达71.3万平方米,约占全市优质写字楼总存量的74.5%,全市净吸纳量环比下降46.7%、同比下降0.8%,至32,243平方米;全市空置率环比下降2.3个百分点至46.0%,海口土地拍卖市场保持活跃,全市共录得12宗商服用地成交,其中江东新区成交3宗,推地节奏受疫情影响稍有放缓。2020年发布时间:2021-05-24

2020年上半年海口写字楼市场简报受疫情影响,2020年上半年海口地区生产总值同比下降3%,至人民币721.63亿元,2020年6月1日,中央正式印发了《海南自由贸易港建设总体方案》(以下简称《方案》)。《方案》强调,发展现代服务业和高新技术产业将是全省经济发展的亮点之一,这将利好海口写字楼市场进一步发展,受疫情影响,许多在建项目被迫延长工期,并推迟入市时间至2021年,2020年上半年,百万广场A座竣工入市,为写字楼市场总存量带来20,192平方米写字楼面积,海口甲级写字楼总存量约达71.3万平方米,约占全市优质写字楼总存量的74.5%,全市净吸纳量环比下降46.7%、同比下降0.8%,至32,243平方米;全市空置率环比下降2.3个百分点至46.0%,海口土地拍卖市场保持活跃,全市共录得12宗商服用地成交,其中江东新区成交3宗,推地节奏受疫情影响稍有放缓。2020年发布时间:2021-05-24 2019成都写字楼市场简析本报告为58安居客房产研究院发布的2019成都写字楼市场简析。2019年发布时间:2020-08-13

2019成都写字楼市场简析本报告为58安居客房产研究院发布的2019成都写字楼市场简析。2019年发布时间:2020-08-13 深圳2019Q2写字楼市场概览随着年初深圳较往年下调2019年经济发展目标,经济增长趋缓将给全年写字楼需求增长带来一定影响。综合考虑减税和宽松货币政策的刺激,以及对立于中美贸易战的不确定性,2019年深圳宏观经济发展增速暂不明朗。2019年上半年深圳经济运行整体稳定,但深圳甲级写字楼市场仍然在进行调整,全市平均租金继续小幅下挫。2019年发布时间:2021-06-02

深圳2019Q2写字楼市场概览随着年初深圳较往年下调2019年经济发展目标,经济增长趋缓将给全年写字楼需求增长带来一定影响。综合考虑减税和宽松货币政策的刺激,以及对立于中美贸易战的不确定性,2019年深圳宏观经济发展增速暂不明朗。2019年上半年深圳经济运行整体稳定,但深圳甲级写字楼市场仍然在进行调整,全市平均租金继续小幅下挫。2019年发布时间:2021-06-02 西安2019Q2写字楼市场概览2019年第二季度西安甲级写字楼市场需求继续走低,由于无新增供应,空置率下降。在内外部经济因素影响下,本季度新增需求疲软。在此市场环境下,高新区凭借较低租金及更多优质项目,净吸纳量与上季度持平,保持相对稳定。2019年发布时间:2021-05-25

西安2019Q2写字楼市场概览2019年第二季度西安甲级写字楼市场需求继续走低,由于无新增供应,空置率下降。在内外部经济因素影响下,本季度新增需求疲软。在此市场环境下,高新区凭借较低租金及更多优质项目,净吸纳量与上季度持平,保持相对稳定。2019年发布时间:2021-05-25 成都2019Q2写字楼市场概览本季度无新项目入市.受宏观经济放缓及贸易战的影响,需求下降,全市甲级写字楼平均租金小幅下跌|空置率维持稳定。经济的不确定性为写字楼市场带来影响,部分租户调整租赁策略,全市录得空置率维持稳定,平均租金下行。2019年大源及金融城子市场将有新项目入市为在城南市场寻找写字楼空间的租户提供选择。2019年业主间竞争加剧,品质好性价比高的新项目将更能吸引租户。2019年发布时间:2021-05-25

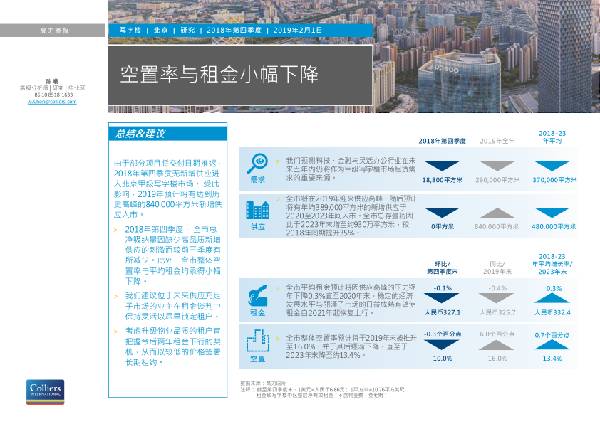

成都2019Q2写字楼市场概览本季度无新项目入市.受宏观经济放缓及贸易战的影响,需求下降,全市甲级写字楼平均租金小幅下跌|空置率维持稳定。经济的不确定性为写字楼市场带来影响,部分租户调整租赁策略,全市录得空置率维持稳定,平均租金下行。2019年大源及金融城子市场将有新项目入市为在城南市场寻找写字楼空间的租户提供选择。2019年业主间竞争加剧,品质好性价比高的新项目将更能吸引租户。2019年发布时间:2021-05-25 上海2018Q1写字楼市场概览2018年第一季度上海核心区甲级写字楼市场虽有三个新项目入市,但稳健的经济发展的形成了健康的市场需求一季内录得23.9万平方米(257万平方英尺)的净吸纳量,环比与同比分别上升87.5%与97.2%。而平均租金则受需求的推动,环比提升0.4%但同比下降0.9%至人民币10.26元每平方米每天(1.63美元)。灵活办公在继2017年四季度后,持续在甲级写字楼中扩张版图。2018年发布时间:2021-06-02

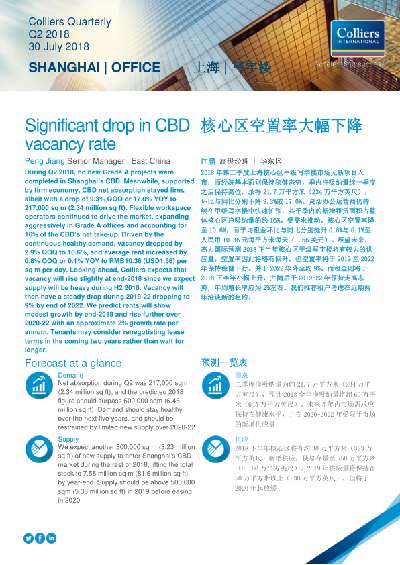

上海2018Q1写字楼市场概览2018年第一季度上海核心区甲级写字楼市场虽有三个新项目入市,但稳健的经济发展的形成了健康的市场需求一季内录得23.9万平方米(257万平方英尺)的净吸纳量,环比与同比分别上升87.5%与97.2%。而平均租金则受需求的推动,环比提升0.4%但同比下降0.9%至人民币10.26元每平方米每天(1.63美元)。灵活办公在继2017年四季度后,持续在甲级写字楼中扩张版图。2018年发布时间:2021-06-02 广州2018Q4写字楼市场概览2018年广州GDP实现同比增长6.2%,而2017年GDP增长水平为7.0%。第四季度新增供应入市,甲级写字楼市场租金水平出现轻微调整,空置率小幅上升。2019年,考虑到新增供应入市与经济增长放慢,租户或保持观望态度,整体需求放缓。预计广州甲级写字楼整体空置率上升,租金涨幅或有所减缓。2018年发布时间:2021-06-02

广州2018Q4写字楼市场概览2018年广州GDP实现同比增长6.2%,而2017年GDP增长水平为7.0%。第四季度新增供应入市,甲级写字楼市场租金水平出现轻微调整,空置率小幅上升。2019年,考虑到新增供应入市与经济增长放慢,租户或保持观望态度,整体需求放缓。预计广州甲级写字楼整体空置率上升,租金涨幅或有所减缓。2018年发布时间:2021-06-02 广州2019Q2写字楼市场概览全球经济前景不明朗,中美贸易摩擦,为广州经济增速带来影响。2019年第二季度广州甲级写字楼市场并无新增供应,全市租赁需求有所放缓,净吸纳量较上季度相对回落。尽管全市租赁活动放慢,但来自科技业的租户需求保持稳健。得益于更崭新的写字楼与较低的租金水平,科技业租户的成交面积主要集中于琶洲子市场。2019年发布时间:2021-06-02

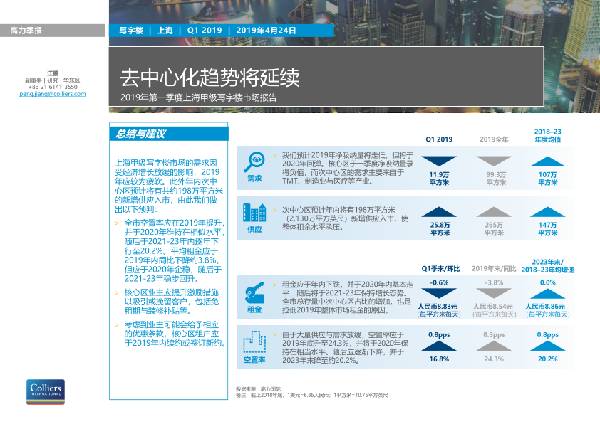

广州2019Q2写字楼市场概览全球经济前景不明朗,中美贸易摩擦,为广州经济增速带来影响。2019年第二季度广州甲级写字楼市场并无新增供应,全市租赁需求有所放缓,净吸纳量较上季度相对回落。尽管全市租赁活动放慢,但来自科技业的租户需求保持稳健。得益于更崭新的写字楼与较低的租金水平,科技业租户的成交面积主要集中于琶洲子市场。2019年发布时间:2021-06-02 上海2019Q1写字楼市场概览上海甲级写字楼市场的需求因受经济增长放缓的影响,2019年应较为疲软。此外年内次中心区预计将有共约198万平方米的新增供应入市,由此我们做出以下预判:全市空置率应在2019年提升,并于2020年维持在相似水平,随后于2021-23年内逐年下行至20.2%。2019年发布时间:2021-06-02

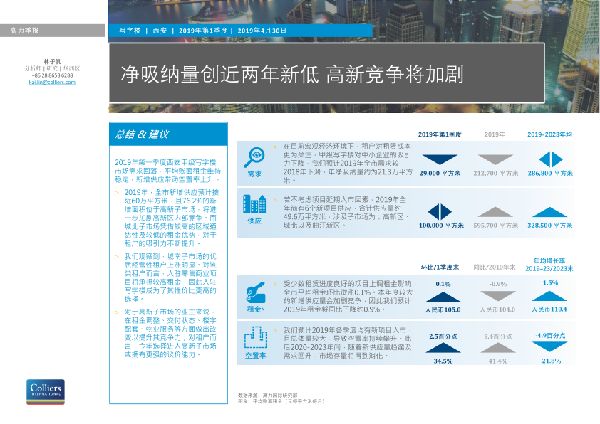

上海2019Q1写字楼市场概览上海甲级写字楼市场的需求因受经济增长放缓的影响,2019年应较为疲软。此外年内次中心区预计将有共约198万平方米的新增供应入市,由此我们做出以下预判:全市空置率应在2019年提升,并于2020年维持在相似水平,随后于2021-23年内逐年下行至20.2%。2019年发布时间:2021-06-02 上海2018Q2写字楼市场概览2018年第二季度上海核心区甲级写字楼市场无新项目入市;而经济基本面则保持稳健态势,季内净吸纳量继一季度之后保持高位,录得21.7万平方米(234万平方英尺),环比与同比分别下降9.3%或17.0%。灵活办公运营商仍持续在甲级写字楼中快速扩张,其于季内的新增租赁面积占整体核心区净吸纳量的约16%。受需求推动,核心区空置率降至10.6%,而平均租金环比与同比分别提升0.8%与0.1%至人民币10.36元每平方米每天(1.56美元)。2018年发布时间:2021-06-02

上海2018Q2写字楼市场概览2018年第二季度上海核心区甲级写字楼市场无新项目入市;而经济基本面则保持稳健态势,季内净吸纳量继一季度之后保持高位,录得21.7万平方米(234万平方英尺),环比与同比分别下降9.3%或17.0%。灵活办公运营商仍持续在甲级写字楼中快速扩张,其于季内的新增租赁面积占整体核心区净吸纳量的约16%。受需求推动,核心区空置率降至10.6%,而平均租金环比与同比分别提升0.8%与0.1%至人民币10.36元每平方米每天(1.56美元)。2018年发布时间:2021-06-02 西安2019Q1写字楼市场概览2019年第一季度西安甲级写字楼市场需求回落,平均账面租金维持稳定,新增供应带动空置率上升。2019年,全市新增供应预计接近60万平方米,且76.2%的新增面积位于高新子市场,将进一步加剧高新区内部竞争而城北子市场凭借较高的区域通达性及较低的租金优势,对于租户的吸引力不断提升。2019年发布时间:2021-05-25

西安2019Q1写字楼市场概览2019年第一季度西安甲级写字楼市场需求回落,平均账面租金维持稳定,新增供应带动空置率上升。2019年,全市新增供应预计接近60万平方米,且76.2%的新增面积位于高新子市场,将进一步加剧高新区内部竞争而城北子市场凭借较高的区域通达性及较低的租金优势,对于租户的吸引力不断提升。2019年发布时间:2021-05-25 北京2018Q4写字楼市场概览由于部分项目将交付日期推迟2018年第四季度无新增供应进入北京甲级写字楼市场。受此影响,2019年预计将有达到历史高峰的840,000平方米新增供应入市。2018年第四季度,全市总净吸纳量因缺少高品质新增供应的刺激而较前三季度有所减少。此外,全市整体空置率与平均租金均录得小幅下降。2018年发布时间:2021-06-02

北京2018Q4写字楼市场概览由于部分项目将交付日期推迟2018年第四季度无新增供应进入北京甲级写字楼市场。受此影响,2019年预计将有达到历史高峰的840,000平方米新增供应入市。2018年第四季度,全市总净吸纳量因缺少高品质新增供应的刺激而较前三季度有所减少。此外,全市整体空置率与平均租金均录得小幅下降。2018年发布时间:2021-06-02