"24券团购网"相关数据

更新时间:2024-10-25消费券的中国实践:我国消费券发放的现状、效果和展望研究

前言和致谢

2020年4月14日下午六点半,执笔人沈艳上完高级计量课后收到林毅夫老师微信,问有没有兴趣参与一项关于消费券的研究。正好要给同学们讲政策效果评估方法,感觉这是很生动的现实案例,沈艳欣然回复愿意参加。没想到林老师回复说,请她主持,要求是“短平快”。从那一刻起,生活就进入了前所未有的快车轨。在人民大学孙昂教授的大力支持下,4月15日研究团队搭建完毕。研究推进如同燕子衔泥般细碎:从各处新闻中寻找关于消费券的资料开始,大家整理新闻、归类、处理成可以用于分析的变量;收集疫情、地区人口经济等信息,并和优秀的腾讯团队对接,讨论和实现数据需求;分析数据、反复商讨结果;向林老师报告工作进展、得到林老师进一步指导;撰写和修改研究报告……历时十五昼夜,这份关于消费券研究的报告初稿出炉。

这个点滴撰写研究报告的过程,总让我们不知不觉想到雷神山、火神山医院的建造。我们这样一个小小的研究报告都涉及无数细节,在十天内建造适合治疗新冠疫情的传染病医院,需要多少人默默用敬业精神、不舍昼夜在奉献!过去十五天,我们学到太多,心中也有很多感谢。文字有先后,但心里的感谢没有主次。

感谢林毅夫老师,让我们有这样的荣幸,在疫情后经济复苏关键时期有机会参与这个研究。

【更多详情,请下载:消费券的中国实践:我国消费券发放的现状、效果和展望研究】

- 消费券的中国实践:我国消费券发放的现状、效果和展望研究报告旨在以消费券的发放为切入点,研究疫情总体得到控制后,中国地方政府在助力经济复苏中的作用。通过收集和整理消费券发放数据、疫情数据、经济基本面数据、地方政府领导人数据和相关微信支付数据,本研究分析了各地消费券发放决策和发放金额的影响因素,并进一步评估消费券的发放效果。2020年发布时间:2020-06-08

新券投资价值简析:新券“双十二”、四只网下,建议申购本报告通过可转债投资价值、正股基本面,总结了新券“双十二”、四只网下,建议申购的原因2019年发布时间:2020-09-09

新券投资价值简析:新券“双十二”、四只网下,建议申购本报告通过可转债投资价值、正股基本面,总结了新券“双十二”、四只网下,建议申购的原因2019年发布时间:2020-09-09 券结基金的现状与潜力券结基金扩张加速,大型公募加入布局。2021年发布时间:2021-12-03

券结基金的现状与潜力券结基金扩张加速,大型公募加入布局。2021年发布时间:2021-12-03 可转债量化择券体系初探:择券先择股2019年发布时间:2020-05-22

可转债量化择券体系初探:择券先择股2019年发布时间:2020-05-22 2020年短期融资券利差分析2020年短期融资券共发行515期,同比增长10.04%;发行主体信用等级主要集中于AAA级和AA+级。总体来看,短期融资券的发行和交易利差在各级别间均存在显著差异;但由于样本量偏少,个别评级机构出现了利差倒挂现象;新世纪评级在1年期主体AAA级短期融资券的利差上表现优异,AA级上表现良好。2020年发布时间:2021-03-04

2020年短期融资券利差分析2020年短期融资券共发行515期,同比增长10.04%;发行主体信用等级主要集中于AAA级和AA+级。总体来看,短期融资券的发行和交易利差在各级别间均存在显著差异;但由于样本量偏少,个别评级机构出现了利差倒挂现象;新世纪评级在1年期主体AAA级短期融资券的利差上表现优异,AA级上表现良好。2020年发布时间:2021-03-04 2022城市消费券安全调研报告2022年发布时间:2023-10-20

2022城市消费券安全调研报告2022年发布时间:2023-10-20 中国城市数字消费券的应用与效果研究本文以杭州为样本进行了研究,研究充分发挥数字消费券特有的数据优势,利用定量模型对比领券人群和未能领到券人群的消费行为,剔除了年龄、性别和消费习惯可能产生的影响,并充分评估了各界所担心的“消费提前”的情况。2020年发布时间:2020-06-01

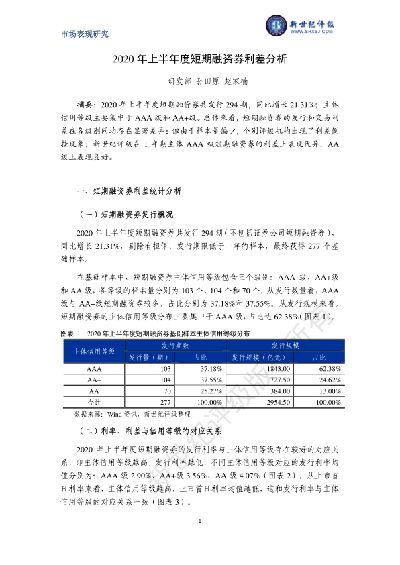

中国城市数字消费券的应用与效果研究本文以杭州为样本进行了研究,研究充分发挥数字消费券特有的数据优势,利用定量模型对比领券人群和未能领到券人群的消费行为,剔除了年龄、性别和消费习惯可能产生的影响,并充分评估了各界所担心的“消费提前”的情况。2020年发布时间:2020-06-01 2020年上半年度短期融资券利差分析2020年上半年度短期融资券共发行294期,同比增长21.31%;主体信用等级主要集中于AAA 级和AA+级。总体来看,短期融资券的发行和交易利差在各级别间均存在显著差异;但由于样本量偏少,个别评级机构出现了利差倒挂现象;新世纪评级在1年期主体AAA级短期融资券的利差上表现优异,AA级上表现良好。2020年发布时间:2020-08-13

2020年上半年度短期融资券利差分析2020年上半年度短期融资券共发行294期,同比增长21.31%;主体信用等级主要集中于AAA 级和AA+级。总体来看,短期融资券的发行和交易利差在各级别间均存在显著差异;但由于样本量偏少,个别评级机构出现了利差倒挂现象;新世纪评级在1年期主体AAA级短期融资券的利差上表现优异,AA级上表现良好。2020年发布时间:2020-08-13 2020年超短期融资券利差分析2020年超短期融资券共发行4327期,同比增长41.96%;发行主体信用等级主要集中于AAA级和AA+级。超短期融资券的发行及交易定价较好地反映了信用等级的差异;超短期融资券各主体等级间的发行利差、交易利差均存在显著差异;新世纪评级在270天期主体AA+级和AA级超短期融资券的利差上表现优异,AAA级上表现良好。2020年发布时间:2021-03-04

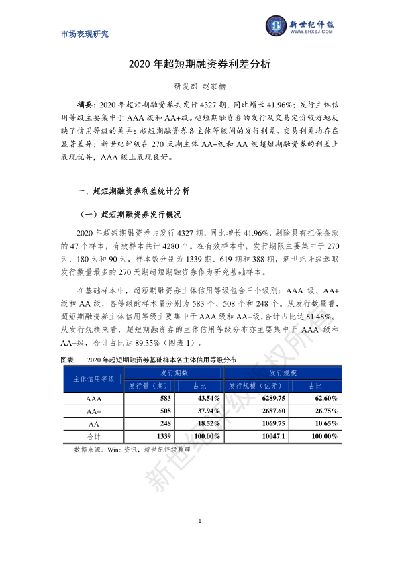

2020年超短期融资券利差分析2020年超短期融资券共发行4327期,同比增长41.96%;发行主体信用等级主要集中于AAA级和AA+级。超短期融资券的发行及交易定价较好地反映了信用等级的差异;超短期融资券各主体等级间的发行利差、交易利差均存在显著差异;新世纪评级在270天期主体AA+级和AA级超短期融资券的利差上表现优异,AAA级上表现良好。2020年发布时间:2021-03-04 2020中国首份数字消费券账单报告是数字消费券的首份“账单”,全面展现了政府在支付宝平台上发放的每1 元消费券究竟是如何进入实体经济,并且以“乘数效应”拉动居民消费,同时助力大量小微企业复工复产,在疫情平复后快速让一座座城市及时重启和复苏。支付宝在实践中发现:数字消费券天然具有“滴灌效应”,能精准地将助力受疫情影响严重的小微企业、餐饮零售业走出困境,也能精准地撬动中老年人、消费意愿低下的人群增加消费,更能跨越“数字鸿沟”助力中西部地区和各线城市提振消费。2020年发布时间:2021-04-13

2020中国首份数字消费券账单报告是数字消费券的首份“账单”,全面展现了政府在支付宝平台上发放的每1 元消费券究竟是如何进入实体经济,并且以“乘数效应”拉动居民消费,同时助力大量小微企业复工复产,在疫情平复后快速让一座座城市及时重启和复苏。支付宝在实践中发现:数字消费券天然具有“滴灌效应”,能精准地将助力受疫情影响严重的小微企业、餐饮零售业走出困境,也能精准地撬动中老年人、消费意愿低下的人群增加消费,更能跨越“数字鸿沟”助力中西部地区和各线城市提振消费。2020年发布时间:2021-04-13 疫情下消费重启,数字消费券堪当重任近期,杭州、深圳、郑州等多地通过发放消费券的方式激发消费潜力、带动消费回补,消费券刺激消费效果明显,政府1元钱的消费补贴能够带来平均3.5元以上的新增消费,即杭州的实践显示边际消费倾向(MPC)在3.5以上,且新增消费并不是“消费提前”所致,消费券过后消费回复常态无明显下滑。新增消费主要流向受疫情影响较大的餐饮服务等小微商户,拉动效应最大的是消费水平较低群体。2020年发布时间:2021-04-08

疫情下消费重启,数字消费券堪当重任近期,杭州、深圳、郑州等多地通过发放消费券的方式激发消费潜力、带动消费回补,消费券刺激消费效果明显,政府1元钱的消费补贴能够带来平均3.5元以上的新增消费,即杭州的实践显示边际消费倾向(MPC)在3.5以上,且新增消费并不是“消费提前”所致,消费券过后消费回复常态无明显下滑。新增消费主要流向受疫情影响较大的餐饮服务等小微商户,拉动效应最大的是消费水平较低群体。2020年发布时间:2021-04-08 2022年B2B内容营销洞察This edition of our report looks back on the last 12 months and includes expectations for 2022.2022年发布时间:2021-12-03

2022年B2B内容营销洞察This edition of our report looks back on the last 12 months and includes expectations for 2022.2022年发布时间:2021-12-03 转债新券定价分析对文科转债,齐翔转2,塞力转债,景20转债,嘉泽转债,青农转债上市定位分析。文科转债正股估值较低,弹性较弱,大股东质押率较高。行业有改善趋势,板块估值不高。公司基本面尚可,工程类业务深度绑定恒大。齐翔转2正股估值较低,弹性一般,大股东质押率较高。公司基本面尚可,在行业有较高话语权。塞力转债正股估值不低,弹性较弱,控股股东有减持计划。景20转债。正股估值不高,弹性一般,围绕半年线波动,年线有支撑。青农转债正股估值不高,相对于板块的弹性较好。2020年发布时间:2021-01-25

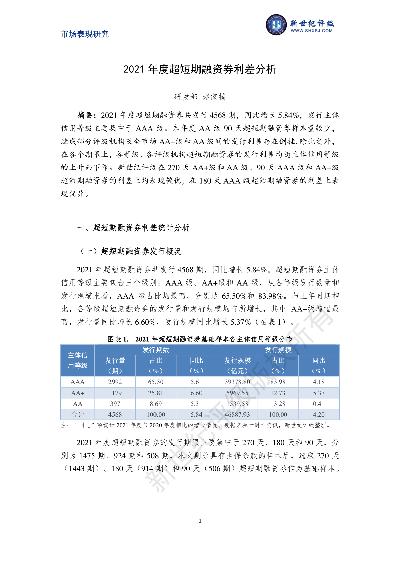

转债新券定价分析对文科转债,齐翔转2,塞力转债,景20转债,嘉泽转债,青农转债上市定位分析。文科转债正股估值较低,弹性较弱,大股东质押率较高。行业有改善趋势,板块估值不高。公司基本面尚可,工程类业务深度绑定恒大。齐翔转2正股估值较低,弹性一般,大股东质押率较高。公司基本面尚可,在行业有较高话语权。塞力转债正股估值不低,弹性较弱,控股股东有减持计划。景20转债。正股估值不高,弹性一般,围绕半年线波动,年线有支撑。青农转债正股估值不高,相对于板块的弹性较好。2020年发布时间:2021-01-25 2021年度超短期融资券利差分析2021年发布时间:2022-02-16

2021年度超短期融资券利差分析2021年发布时间:2022-02-16 2020年上半年度超短期融资券利差分析2020年上半年度超短期融资券共发行2322期,同比增长63.32%;主体信用等级主要集中于AAA级和AA+级。超短期融资券的发行及交易定价较好地反映了信用等级的差异;超短期融资券各主体等级间的发行利差、交易利差均存在显著差异;新世纪评级在270天期主体AA+级超短期融资券的利差上表现优异,AA级上表现良好。2020年发布时间:2020-08-13

2020年上半年度超短期融资券利差分析2020年上半年度超短期融资券共发行2322期,同比增长63.32%;主体信用等级主要集中于AAA级和AA+级。超短期融资券的发行及交易定价较好地反映了信用等级的差异;超短期融资券各主体等级间的发行利差、交易利差均存在显著差异;新世纪评级在270天期主体AA+级超短期融资券的利差上表现优异,AA级上表现良好。2020年发布时间:2020-08-13 债市微观察系列之一:活跃券现象解密2019年发布时间:2019-11-18

债市微观察系列之一:活跃券现象解密2019年发布时间:2019-11-18 2021年度一般短期融资券利差分析2021年发布时间:2022-02-16

2021年度一般短期融资券利差分析2021年发布时间:2022-02-16 2021年转债市场展望:接受平凡,着力个券2020年,适时埋伏转债终有收获,但结构性行情贯穿始终。展望明年,经济渐进修复已经取代流动性宽松成为股市核心逻辑,业绩驱动将重于估值驱动。当然,明年下半年天量解禁也是股市相对明确的压制因素。综合看,股指可能呈窄幅波动但结构性机会并不匮乏。转债方面,后市供给较大且股市预期回报降低,而转债估值仍处于偏高水平,相应操作难度仍会很高。策略上我们建议:1)转债仓位保持中性,大资金低配;2)操作重心是阶段性机会与行业/个券的挖掘;3)转债投研股票化的思路不改;4)适当寻找条款博弈机会;5)从债券操作策略来看,转债择券仍好于信用下沉。2021年发布时间:2021-08-30

2021年转债市场展望:接受平凡,着力个券2020年,适时埋伏转债终有收获,但结构性行情贯穿始终。展望明年,经济渐进修复已经取代流动性宽松成为股市核心逻辑,业绩驱动将重于估值驱动。当然,明年下半年天量解禁也是股市相对明确的压制因素。综合看,股指可能呈窄幅波动但结构性机会并不匮乏。转债方面,后市供给较大且股市预期回报降低,而转债估值仍处于偏高水平,相应操作难度仍会很高。策略上我们建议:1)转债仓位保持中性,大资金低配;2)操作重心是阶段性机会与行业/个券的挖掘;3)转债投研股票化的思路不改;4)适当寻找条款博弈机会;5)从债券操作策略来看,转债择券仍好于信用下沉。2021年发布时间:2021-08-30 城投择券手册(一):哪些城投平台收购了上市公司?详细解答哪些城投平台收购了上市公司的4个疑问:2019年城投择券难在哪里?投资/收购上市公司的城投有何特征?被城投收购的上市公司有何特征?如何看待城投收购/投资上市公司?2019年发布时间:2020-04-18

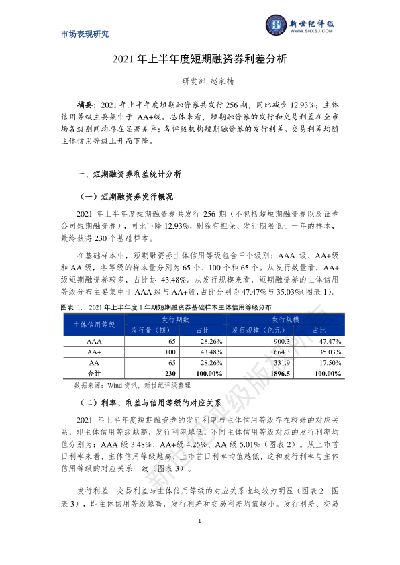

城投择券手册(一):哪些城投平台收购了上市公司?详细解答哪些城投平台收购了上市公司的4个疑问:2019年城投择券难在哪里?投资/收购上市公司的城投有何特征?被城投收购的上市公司有何特征?如何看待城投收购/投资上市公司?2019年发布时间:2020-04-18 2021年上半年度短期融资券利差分析2021年上半年度短期融资券共发行256期,同比减少12.93%;主体信用等级主要集中于AA+级。总体来看,短期融资券的发行和交易利差在全市场各级别间均存在显著差异;各评级机构短期融资券的发行利差、交易利差均随主体信用等级上升而下降。2021年发布时间:2021-08-12

2021年上半年度短期融资券利差分析2021年上半年度短期融资券共发行256期,同比减少12.93%;主体信用等级主要集中于AA+级。总体来看,短期融资券的发行和交易利差在全市场各级别间均存在显著差异;各评级机构短期融资券的发行利差、交易利差均随主体信用等级上升而下降。2021年发布时间:2021-08-12