"2021年结婚"相关数据

更新时间:2024-11-05近年来,国民经济稳步增长;适婚人群多为独生子女,可以获得双方父母及长辈的经济支持;叠加颜值经济崛起的影响,使得结婚这个中国人观念里的人生大事,花销呈现逐年递增的态势。2019年平均每对新人结婚消费达22.3万元,是五年前的3.5倍,其中婚纱礼服和婚礼策划增长明显,高达5-6倍。

随着移动互联网的全面渗透,国民的生活方式和消费习惯不断改变,结婚消费市场同样呈现互联网化的发展趋势,线上结婚消费高速增长,并在交易方式、信息获取、结婚工具等多个维度影响着当下年轻人的备婚方式。

80后逐渐退场,90后全面进入适婚年龄,成为结婚消费占比最大的代际人群,人均消费增速明显。

不同代际结婚消费呈现不同的特点——70后结婚必备三大件:彩电、冰箱、洗衣机,消费偏好时擎电器;80后结婚讲究实用与排场,攀登性价比高峰;90后结婚消费干差万别,不再干篇一律,更追求个性与颜值。

“懒癌”蔓延到了结婚领域,拖延症晚期星人们备婚也拖延。但是“懒”并非全然贬义,它折射了当代年轻人快节奏的生活现状与不断精简的生活需求。受工作繁忙、离开家乡等原因影响,更多的新人备婚时间仅缩短为1一3个月,备婚时间1年以上的年轻人占比居第二位,两极化特征明显。

【更多详情,请下载:2020年中国结婚消费趋势洞察】

- 2020年中国结婚消费趋势洞察中国极具影响力的结婚服务平台婚礼纪,联合中国结婚产业的风向标媒体结婚产业观察,发布了《2020年中国结婚消费趋势洞察》。数据显示,2019年平均每对新人结婚消费达22.3万元,是五年前的3.5倍。90后成结婚消费主力,结婚消费千差万别,钻戒、旅拍、隐形文胸竟成为90后结婚新三大件。2020年发布时间:2020-02-05

2023结婚全品类消费趋势洞察报告2023年发布时间:2023-05-16

2023结婚全品类消费趋势洞察报告2023年发布时间:2023-05-16 2021年结婚行业洞察白皮书根据国家统计局数据显示,我国结婚人口比例近8年来持续下滑,2020年在疫情影响之下,全国上半年登记结婚的人数共计仅有543.6万对,对比2019年上半年的779.5万对,同比骤降30.3%。但同时,结婚产业链中的注册企业数量不断上升,2019年结婚行业内的注册企业数量达28.1万余家,同比增长162%,结婚市场面临供大于求的激烈角逐,获客成本逐年攀升。这也倒逼结婚行业建设1 )深入洞悉消费者需求、2)研发迭代精细多样的产品矩阵、以及3)精准沟通精确转化的能力。2021年发布时间:2021-03-04

2021年结婚行业洞察白皮书根据国家统计局数据显示,我国结婚人口比例近8年来持续下滑,2020年在疫情影响之下,全国上半年登记结婚的人数共计仅有543.6万对,对比2019年上半年的779.5万对,同比骤降30.3%。但同时,结婚产业链中的注册企业数量不断上升,2019年结婚行业内的注册企业数量达28.1万余家,同比增长162%,结婚市场面临供大于求的激烈角逐,获客成本逐年攀升。这也倒逼结婚行业建设1 )深入洞悉消费者需求、2)研发迭代精细多样的产品矩阵、以及3)精准沟通精确转化的能力。2021年发布时间:2021-03-04 2021中国结婚消费新常态用户行为洞察报告:新生代幸福力2021年7月,婚礼纪联合36氪研究院共同发布《2021中国结婚消费新常态用户行为洞察报告》。全民数字化、智能化和消费个性化的时代背景下,拥有3万亿市场消费规模的结婚行业,正面临着前所未有的数智化机遇。而随着民政部发布数据,2020年结婚登记813.1万对,比上年下降12.2%,是结婚大数据连续降低的第七年,与之相反,结婚平均消费却连年攀升,结婚品牌和商家也同样面临着更加严酷的竞争市场。结婚服务者们必须敏锐洞察90/95后新兴结婚人群的多元需求,通过在产品、运营、营销、服务等方面的不断创新和突破,才能给用户带来优质的备婚服务体验,从而更好地生存与发展。2021年发布时间:2021-07-28

2021中国结婚消费新常态用户行为洞察报告:新生代幸福力2021年7月,婚礼纪联合36氪研究院共同发布《2021中国结婚消费新常态用户行为洞察报告》。全民数字化、智能化和消费个性化的时代背景下,拥有3万亿市场消费规模的结婚行业,正面临着前所未有的数智化机遇。而随着民政部发布数据,2020年结婚登记813.1万对,比上年下降12.2%,是结婚大数据连续降低的第七年,与之相反,结婚平均消费却连年攀升,结婚品牌和商家也同样面临着更加严酷的竞争市场。结婚服务者们必须敏锐洞察90/95后新兴结婚人群的多元需求,通过在产品、运营、营销、服务等方面的不断创新和突破,才能给用户带来优质的备婚服务体验,从而更好地生存与发展。2021年发布时间:2021-07-28 2020年全球首份云备婚数据报告据中国产业信息网发布的数据预测,2020年中国结婚登记人数将会创五年来新高,达到1238万对,结婚消费也将达近3万亿之高。线上销售额和消费人数逐年上升,正在成为主流趋势。2020年发布时间:2021-06-15

2020年全球首份云备婚数据报告据中国产业信息网发布的数据预测,2020年中国结婚登记人数将会创五年来新高,达到1238万对,结婚消费也将达近3万亿之高。线上销售额和消费人数逐年上升,正在成为主流趋势。2020年发布时间:2021-06-15 房地产行业:初婚登记腰斩,人们为什么不愿意结婚了?2021年发布时间:2021-12-24

房地产行业:初婚登记腰斩,人们为什么不愿意结婚了?2021年发布时间:2021-12-24 中国婚庆喜宴市场2016财年报告2016年发布时间:2021-11-08

中国婚庆喜宴市场2016财年报告2016年发布时间:2021-11-08 2021年第二季度网络媒体报告2021年发布时间:2021-11-24

2021年第二季度网络媒体报告2021年发布时间:2021-11-24 2021年数据中心产业发展指数2020年新冠肺炎疫情蔓延全球,远程教育、远程办公、在线娱乐、在线医疗等为代表的新兴数字化业态蓬勃发展,线上数据处理、存储量急剧增长。数据中心作为数据存储、处理和分析的中心,在这场抗击新冠病毒肺炎疫情的战役中,发挥“数字底座”作用,助力各产业复工复产,为抗击疫情保驾护航。随着新基建以及5G等新一代信息技术快速发展,数据中心产业发展面临新的机遇和挑战,各省加快数据中心建设部署和优化。为从宏观角度分析、洞察全国及各省市数据中心产业的发展情况,中国信息通信研究院(云计算与大数据研究所)联合业界各方构建了数据中心产业发展指数(2021年),从发展规模、发展质量、发展环境等不同维度评价全国31个省市的数据中心产业发展情况,为业界提供数据中心产业发展全新视角,为各省数据中心产业发展规划,政策引导提供有力支撑,助力我国数据中心产业高质量发展。2021年发布时间:2021-06-15

2021年数据中心产业发展指数2020年新冠肺炎疫情蔓延全球,远程教育、远程办公、在线娱乐、在线医疗等为代表的新兴数字化业态蓬勃发展,线上数据处理、存储量急剧增长。数据中心作为数据存储、处理和分析的中心,在这场抗击新冠病毒肺炎疫情的战役中,发挥“数字底座”作用,助力各产业复工复产,为抗击疫情保驾护航。随着新基建以及5G等新一代信息技术快速发展,数据中心产业发展面临新的机遇和挑战,各省加快数据中心建设部署和优化。为从宏观角度分析、洞察全国及各省市数据中心产业的发展情况,中国信息通信研究院(云计算与大数据研究所)联合业界各方构建了数据中心产业发展指数(2021年),从发展规模、发展质量、发展环境等不同维度评价全国31个省市的数据中心产业发展情况,为业界提供数据中心产业发展全新视角,为各省数据中心产业发展规划,政策引导提供有力支撑,助力我国数据中心产业高质量发展。2021年发布时间:2021-06-15 2021年低碳数据中心发展白皮书当前,5G、云计算、人工智能等新一代信息技术快速发展,信息技术与传统产业加速融合,数字经济蓬勃发展。数据中心作为各个行业信息系统运行的物理载体,已成为经济社会运行不可或缺的关键基础设施,在数字经济发展中扮演至关重要的角色。近年来,我国数据中心产业快速发展,保持平均每年30%左右的增速,预计未来仍将保持快速增长势头。与此同时,数据中心产业能源消耗、绿色和低碳发展进程正在不断引发社会关注。2021年发布时间:2021-06-15

2021年低碳数据中心发展白皮书当前,5G、云计算、人工智能等新一代信息技术快速发展,信息技术与传统产业加速融合,数字经济蓬勃发展。数据中心作为各个行业信息系统运行的物理载体,已成为经济社会运行不可或缺的关键基础设施,在数字经济发展中扮演至关重要的角色。近年来,我国数据中心产业快速发展,保持平均每年30%左右的增速,预计未来仍将保持快速增长势头。与此同时,数据中心产业能源消耗、绿色和低碳发展进程正在不断引发社会关注。2021年发布时间:2021-06-15 【奥维云网】2021年冰箱市场预测报告2021 年冰箱市场预测报告2020年发布时间:2020-12-14

【奥维云网】2021年冰箱市场预测报告2021 年冰箱市场预测报告2020年发布时间:2020-12-14 2021年中国空调市场预测2021年中国空调市场预测2020年发布时间:2020-12-14

2021年中国空调市场预测2021年中国空调市场预测2020年发布时间:2020-12-14 【奥维云网】2021年洗衣机市场预测2021年中国洗衣机市场预测报告2020年发布时间:2020-12-14

【奥维云网】2021年洗衣机市场预测2021年中国洗衣机市场预测报告2020年发布时间:2020-12-14 2021债市展望系列之二:2021年各省偿债压力知多少?从2021年城投债到期及行权占存量债比例看,天津、山西偏高,分别为45%、44%。其中天津城投债2021年到期及行权规模较大(2081亿元),但以公募债和高等级为主,AAA评级占比71%。山西虽然2021年到期及行权城投债规模较小(427亿元),但私募债占比相对较高,为46%。2021年发布时间:2021-08-30

2021债市展望系列之二:2021年各省偿债压力知多少?从2021年城投债到期及行权占存量债比例看,天津、山西偏高,分别为45%、44%。其中天津城投债2021年到期及行权规模较大(2081亿元),但以公募债和高等级为主,AAA评级占比71%。山西虽然2021年到期及行权城投债规模较小(427亿元),但私募债占比相对较高,为46%。2021年发布时间:2021-08-30 2021年宏观展望:2021,中国经济新上升周期元年1、趋势之变:经济下台阶为什么可能是错的?一种广为流行的观点认为,中国经济潜在增速正在逐步下台阶,假如这种观点成立,2021年GDP增速高将完全是由于低基数原因,基数因素消退后将重新下行。这种观点考虑了人口老龄化、资本边际效用递减等因素,却忽略了后疫情时代,中国在全球产业链中的地位更加突出,全要素生产率有望开启新一轮快速增长。参照历史经验,1991-1996和2000-2011,中国经济在深度融入全球产业链时,全要素生产率都曾经快速增长。 2、动力之源:强大生产能力和强大消费市场。基准情形下,我们预计2021年中国经济增速将达到10%以上。我们的预测值之所以高,是因为这一增速不仅反映了低基数的影响,也反映了全要素生产率提高的影响。2021年的增长动力主要来自于强大生产能力和强大消费市场,制造业投资将是最大的看点,全年增速有望达到20%,消费也将十分亮眼,全年增速预计达10%以上。从全年走势看,由于低基数影响,生产、投资、消费等主要经济指标都将呈前高后低形态。 3、政策护航:中央定调不急转弯的政策逻辑。中央经济工作会议明确了2021年宏观政策“不急转弯”,从现实经济运行看,主要逻辑包括:一是2021年全面通胀风险并不高,随着生猪存栏持续修复,猪肉价格将持续走低,对CPI形成拖累,2021年CPI中枢值预计在1%左右;二是宏观杠杆率高点已过,2020年前三季度宏观杠杆率上涨较快,主要与GDP少增有关,未来随着GDP强劲复苏,宏观杠杆率将自然回落。在不急转弯基调下,预计2021年信贷增速12%,社融增速11%,与名义GDP增速基本匹配。 4、资产配置:新上升周期下的资产配置策略。全要素生产率开启新一轮快速增长,意味着2021年将成为中国经济新上升周期元年。在这样的宏观环境中,2021年大类资产上我们最看好股市表现,参照历史经验,过去两轮全要素生产率进入上升周期后,A股都迎来了为期约两年的牛市。受美国经济弱于欧洲、美联储货币政策长期宽松、美国财政赤字飙升等影响,美元将迈入弱周期,黄金和新兴市场货币上涨可期。此外,在宏观政策不急转弯背景下,M2与社融裂口预计将有所回落,这预示着2021年利率债也存在一定机会。2021年发布时间:2021-06-15

2021年宏观展望:2021,中国经济新上升周期元年1、趋势之变:经济下台阶为什么可能是错的?一种广为流行的观点认为,中国经济潜在增速正在逐步下台阶,假如这种观点成立,2021年GDP增速高将完全是由于低基数原因,基数因素消退后将重新下行。这种观点考虑了人口老龄化、资本边际效用递减等因素,却忽略了后疫情时代,中国在全球产业链中的地位更加突出,全要素生产率有望开启新一轮快速增长。参照历史经验,1991-1996和2000-2011,中国经济在深度融入全球产业链时,全要素生产率都曾经快速增长。 2、动力之源:强大生产能力和强大消费市场。基准情形下,我们预计2021年中国经济增速将达到10%以上。我们的预测值之所以高,是因为这一增速不仅反映了低基数的影响,也反映了全要素生产率提高的影响。2021年的增长动力主要来自于强大生产能力和强大消费市场,制造业投资将是最大的看点,全年增速有望达到20%,消费也将十分亮眼,全年增速预计达10%以上。从全年走势看,由于低基数影响,生产、投资、消费等主要经济指标都将呈前高后低形态。 3、政策护航:中央定调不急转弯的政策逻辑。中央经济工作会议明确了2021年宏观政策“不急转弯”,从现实经济运行看,主要逻辑包括:一是2021年全面通胀风险并不高,随着生猪存栏持续修复,猪肉价格将持续走低,对CPI形成拖累,2021年CPI中枢值预计在1%左右;二是宏观杠杆率高点已过,2020年前三季度宏观杠杆率上涨较快,主要与GDP少增有关,未来随着GDP强劲复苏,宏观杠杆率将自然回落。在不急转弯基调下,预计2021年信贷增速12%,社融增速11%,与名义GDP增速基本匹配。 4、资产配置:新上升周期下的资产配置策略。全要素生产率开启新一轮快速增长,意味着2021年将成为中国经济新上升周期元年。在这样的宏观环境中,2021年大类资产上我们最看好股市表现,参照历史经验,过去两轮全要素生产率进入上升周期后,A股都迎来了为期约两年的牛市。受美国经济弱于欧洲、美联储货币政策长期宽松、美国财政赤字飙升等影响,美元将迈入弱周期,黄金和新兴市场货币上涨可期。此外,在宏观政策不急转弯背景下,M2与社融裂口预计将有所回落,这预示着2021年利率债也存在一定机会。2021年发布时间:2021-06-15 2021第3期掘金2021年《政府工作报告》本篇主要结合中信证券各总量小组(宏观、政策、债券)针对2021年《政府工作报告》所总结出的四大核心方向,及各行业(电力设备、房地产、银行、有色、化工、银行等)对政府工作报告中相关内容的解读,梳理出背后的中长期投资机会,供投资者参考。2021年《政府工作报告》对中长期的发展规划作出了详细部署,作为“十四五”的开局之年,也是疫情后恢复的第一年,2021年经济增长目标设定为“6%以上”既有利于引导各方面集中精力推进改革创新、推动高质量发展,也考虑了与今后几年的目标平稳衔接。2021年发布时间:2021-07-27

2021第3期掘金2021年《政府工作报告》本篇主要结合中信证券各总量小组(宏观、政策、债券)针对2021年《政府工作报告》所总结出的四大核心方向,及各行业(电力设备、房地产、银行、有色、化工、银行等)对政府工作报告中相关内容的解读,梳理出背后的中长期投资机会,供投资者参考。2021年《政府工作报告》对中长期的发展规划作出了详细部署,作为“十四五”的开局之年,也是疫情后恢复的第一年,2021年经济增长目标设定为“6%以上”既有利于引导各方面集中精力推进改革创新、推动高质量发展,也考虑了与今后几年的目标平稳衔接。2021年发布时间:2021-07-27 2021年A股展望:2021年上半年投资的三朵金花大势研判:2021H1仍是震荡,2021H2破局可期1)2021H1春季躁动后大概率归于平静,由于流动性收紧与盈利修复的预期拉锯,震荡格局仍在。2)2021H2盈利超预期修复、十四五改革预期下风险偏好抬升将是破局原因。020304行业配置:2021年上半年投资的三朵金花行业配置变迁:未来守正的Beta固然不可废,但如何在行业集中化浪潮中寻找龙头公司(出奇的Alpha)将是制胜关键。1)第一朵金花:从基建地产周期转向全球原材料周期。经济增长发力点自基建地产转向出口,推荐:铜/铝/石化/基化。2)第二朵金花:从必选消费转向可选消费。内需改善+风险偏好阶段性抬升,推荐:家电/汽车/酒店/旅游/家具/纺服。3)第三朵金花:集中精力,新能源科技。产业格局优化,技术革新加速,推荐:新能车设备/电池/面板/车联网。2021年发布时间:2021-08-30

2021年A股展望:2021年上半年投资的三朵金花大势研判:2021H1仍是震荡,2021H2破局可期1)2021H1春季躁动后大概率归于平静,由于流动性收紧与盈利修复的预期拉锯,震荡格局仍在。2)2021H2盈利超预期修复、十四五改革预期下风险偏好抬升将是破局原因。020304行业配置:2021年上半年投资的三朵金花行业配置变迁:未来守正的Beta固然不可废,但如何在行业集中化浪潮中寻找龙头公司(出奇的Alpha)将是制胜关键。1)第一朵金花:从基建地产周期转向全球原材料周期。经济增长发力点自基建地产转向出口,推荐:铜/铝/石化/基化。2)第二朵金花:从必选消费转向可选消费。内需改善+风险偏好阶段性抬升,推荐:家电/汽车/酒店/旅游/家具/纺服。3)第三朵金花:集中精力,新能源科技。产业格局优化,技术革新加速,推荐:新能车设备/电池/面板/车联网。2021年发布时间:2021-08-30 2021年全球能源回顾据预计,仅煤炭一项,需求增量就比所有可再生能源的需求增量总和高出 60%,造成排放增长近5%,即 1500兆吨。这一预期增长将抵消2020年降幅的80%,导致2021年最终排放仅比2019年低1.2%(或400兆吨)。交通运输用油需求低迷将减弱排放量的反弹。2021年,全球石油需求年增长率预计为6.2%,仍将比2019年低3%左右。根据预测,到2021年底,公路交通运输的石油使用量才会回升到新冠疫情之前的水平。航空用油方面,预计2021年12月需求仍将比2019年低20%,年度需求则比2019年低30%以上。如果石油需求完全恢复到疫情前的水平,那么二氧化碳排放量将被进一步推高1.5%,远远高于2019年的水平。2021年发布时间:2021-09-27

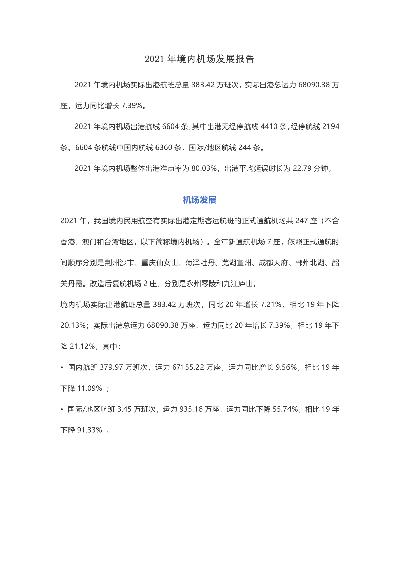

2021年全球能源回顾据预计,仅煤炭一项,需求增量就比所有可再生能源的需求增量总和高出 60%,造成排放增长近5%,即 1500兆吨。这一预期增长将抵消2020年降幅的80%,导致2021年最终排放仅比2019年低1.2%(或400兆吨)。交通运输用油需求低迷将减弱排放量的反弹。2021年,全球石油需求年增长率预计为6.2%,仍将比2019年低3%左右。根据预测,到2021年底,公路交通运输的石油使用量才会回升到新冠疫情之前的水平。航空用油方面,预计2021年12月需求仍将比2019年低20%,年度需求则比2019年低30%以上。如果石油需求完全恢复到疫情前的水平,那么二氧化碳排放量将被进一步推高1.5%,远远高于2019年的水平。2021年发布时间:2021-09-27 2021年境内机场发展报告2021年境内机场发展报告2021年境内机场实际出港航班总量383.42万班次,实际出港总运力68090.38万座,运动同比增长7.39%。2021年境内机场出港航线6604条,其中出港无经停航线4410条,经停航线2194条。6604 条航线中国内航线6360条,国际/地区航线244条。2021年发布时间:2022-01-19

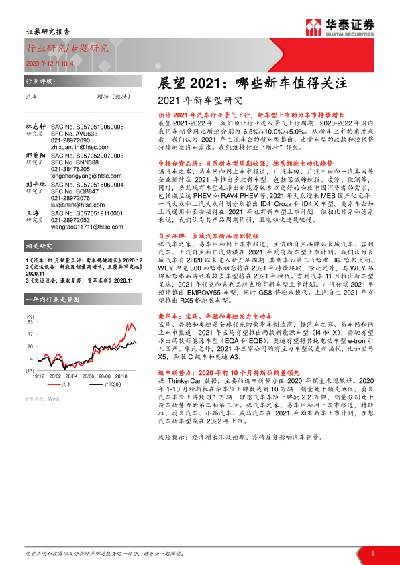

2021年境内机场发展报告2021年境内机场发展报告2021年境内机场实际出港航班总量383.42万班次,实际出港总运力68090.38万座,运动同比增长7.39%。2021年境内机场出港航线6604条,其中出港无经停航线4410条,经停航线2194条。6604 条航线中国内航线6360条,国际/地区航线244条。2021年发布时间:2022-01-19 汽车行业2021年新车型研究:展望2021,哪些新车值得关注预计 2021 年汽车行业景气上行,新车型上市助力车市持续增长 展望 2021-2022 年,我们预计行业进入景气上行周期,2020-2022 年国内 乘用车销量同比增速分别为-6.5%/+10.0%/+5.0%。从新车上市的角度来 看,我们认为 2021 年主流车企的新车型推出、走量车型的改款和换代将 持续刺激汽车需求。我们维持行业“增持”评级。2021年发布时间:2021-08-30

汽车行业2021年新车型研究:展望2021,哪些新车值得关注预计 2021 年汽车行业景气上行,新车型上市助力车市持续增长 展望 2021-2022 年,我们预计行业进入景气上行周期,2020-2022 年国内 乘用车销量同比增速分别为-6.5%/+10.0%/+5.0%。从新车上市的角度来 看,我们认为 2021 年主流车企的新车型推出、走量车型的改款和换代将 持续刺激汽车需求。我们维持行业“增持”评级。2021年发布时间:2021-08-30