"2021长城汽车半年财报"相关数据

更新时间:2022-01-14北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09 2021年上半年中国教育行业融资事件金额TOP5该统计数据包含了2021年上半年中国教育行业融资事件金额TOP5,其中粉笔教育获得的融资最多。2021年发布时间:2021-09-06

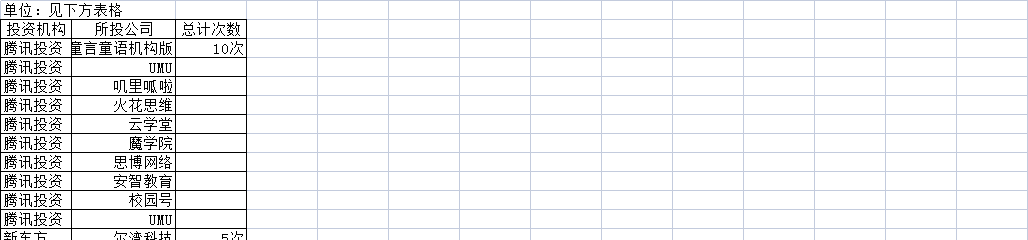

2021年上半年中国教育行业融资事件金额TOP5该统计数据包含了2021年上半年中国教育行业融资事件金额TOP5,其中粉笔教育获得的融资最多。2021年发布时间:2021-09-06 2021年上半年中国教育行业出手两次以上的投资机构该统计数据包含了2021年上半年中国教育行业出手两次以上的投资机构,其中腾讯投资出手10次。2021年发布时间:2021-09-06

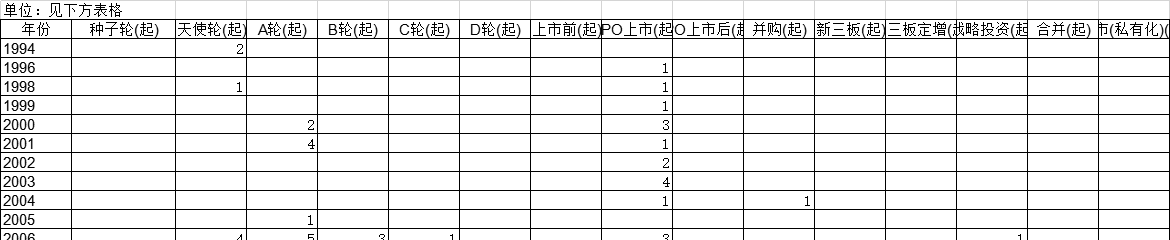

2021年上半年中国教育行业出手两次以上的投资机构该统计数据包含了2021年上半年中国教育行业出手两次以上的投资机构,其中腾讯投资出手10次。2021年发布时间:2021-09-06 1994-2019年中国新能源汽车领域公司融资轮次按时间分布情况该统计数据包含了1994-2019年新能源汽车领域公司融资轮次按时间分布情况。2019年新能源汽车领域公司的A轮融资事件最多,有52起,其次是B轮融资事件,有32起。1994-2019年发布时间:2020-07-16

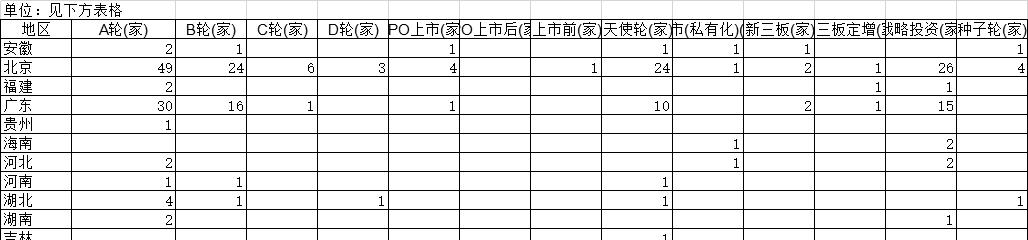

1994-2019年中国新能源汽车领域公司融资轮次按时间分布情况该统计数据包含了1994-2019年新能源汽车领域公司融资轮次按时间分布情况。2019年新能源汽车领域公司的A轮融资事件最多,有52起,其次是B轮融资事件,有32起。1994-2019年发布时间:2020-07-16 2018-2019年中国内五个季度汽车交通行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度汽车交通行业在各地区投资公司的轮次情况。2018-2019年内五个季度汽车交通行业在北京地区A轮投资的公司数量为49家。2018-2019年发布时间:2020-07-16

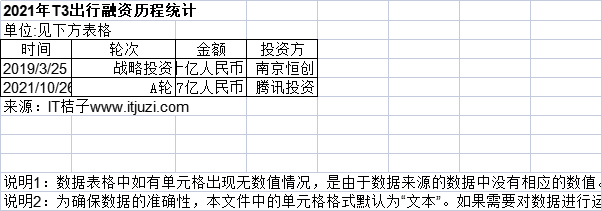

2018-2019年中国内五个季度汽车交通行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度汽车交通行业在各地区投资公司的轮次情况。2018-2019年内五个季度汽车交通行业在北京地区A轮投资的公司数量为49家。2018-2019年发布时间:2020-07-16 2021年T3出行融资历程统计该数据包含了2021年T3出行融资历程统计。2019/3/25轮次为战略投资,金额为数十亿人民币,投资方为阿里巴巴 腾讯投资 苏宁 东风汽车 一汽 长安汽车 荣巽 南京领行 无锡飞叶 南京恒创。2021年发布时间:2022-01-14

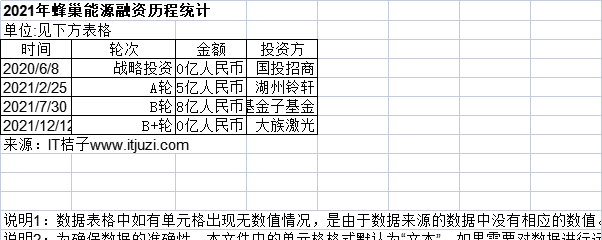

2021年T3出行融资历程统计该数据包含了2021年T3出行融资历程统计。2019/3/25轮次为战略投资,金额为数十亿人民币,投资方为阿里巴巴 腾讯投资 苏宁 东风汽车 一汽 长安汽车 荣巽 南京领行 无锡飞叶 南京恒创。2021年发布时间:2022-01-14 2021年蜂巢能源融资历程统计该数据包含了2021年蜂巢能源融资历程统计。2020/6/8轮次为战略投资,金额为10亿人民币,投资方为国投招商。2021年发布时间:2022-01-14

2021年蜂巢能源融资历程统计该数据包含了2021年蜂巢能源融资历程统计。2020/6/8轮次为战略投资,金额为10亿人民币,投资方为国投招商。2021年发布时间:2022-01-14 截至2021年8月奥博资本投资清单该统计数据包含了截至2021年8月奥博资本投资清单。2021年发布时间:2021-08-18

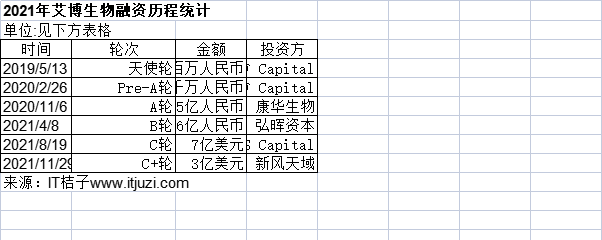

截至2021年8月奥博资本投资清单该统计数据包含了截至2021年8月奥博资本投资清单。2021年发布时间:2021-08-18 2021年艾博生物融资历程统计该数据包含了2021年艾博生物融资历程统计。2019/5/13轮次为天使轮,金额为数百万人民币,投资方为泰福资本TF Capital。2021年发布时间:2022-01-14

2021年艾博生物融资历程统计该数据包含了2021年艾博生物融资历程统计。2019/5/13轮次为天使轮,金额为数百万人民币,投资方为泰福资本TF Capital。2021年发布时间:2022-01-14 截至2021年8月五源资本投资清单该统计数据包含了截至2021年8月五源资本投资清单。2021年发布时间:2021-08-18

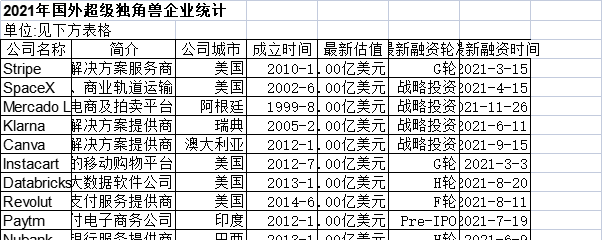

截至2021年8月五源资本投资清单该统计数据包含了截至2021年8月五源资本投资清单。2021年发布时间:2021-08-18 2021年国外超级独角兽企业统计该数据包含了2021年国外超级独角兽企业统计。Stripe简介为美国支付解决方案服务商,公司城市为美国,成立时间为2010-1,最新估值为950.00亿美元,最新融资轮次为G轮。2021年发布时间:2022-01-14

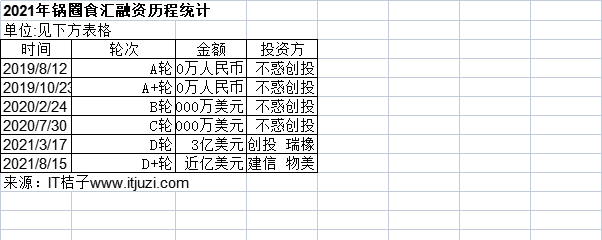

2021年国外超级独角兽企业统计该数据包含了2021年国外超级独角兽企业统计。Stripe简介为美国支付解决方案服务商,公司城市为美国,成立时间为2010-1,最新估值为950.00亿美元,最新融资轮次为G轮。2021年发布时间:2022-01-14 2021年锅圈食汇融资历程统计该数据包含了2021年锅圈食汇融资历程统计。2019/8/12轮次为A轮,金额为4500万人民币,投资方为不惑创投。2021年发布时间:2022-01-14

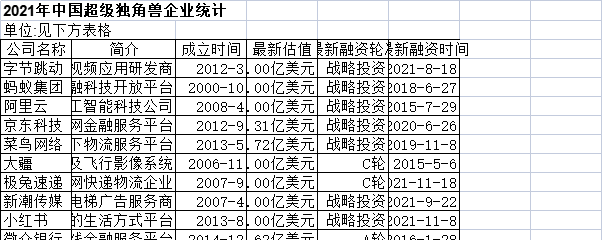

2021年锅圈食汇融资历程统计该数据包含了2021年锅圈食汇融资历程统计。2019/8/12轮次为A轮,金额为4500万人民币,投资方为不惑创投。2021年发布时间:2022-01-14 2021年中国超级独角兽企业统计该数据包含了2021年中国超级独角兽企业统计。字节跳动简介为新闻聚合应用与娱乐视频应用研发商,成立时间为2012-3,最新估值为4200.00亿美元,最新融资轮次为战略投资,最新融资时间为2021-8-18。2021年发布时间:2022-01-14

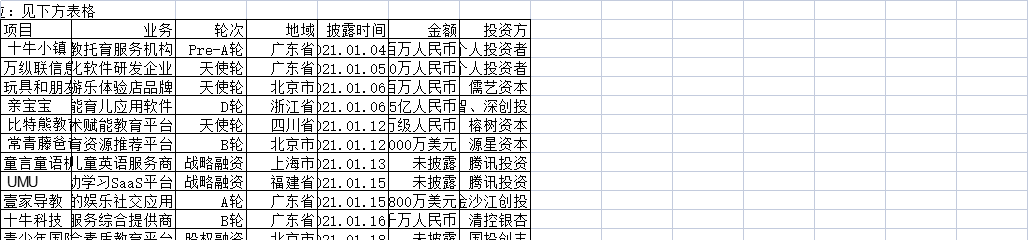

2021年中国超级独角兽企业统计该数据包含了2021年中国超级独角兽企业统计。字节跳动简介为新闻聚合应用与娱乐视频应用研发商,成立时间为2012-3,最新估值为4200.00亿美元,最新融资轮次为战略投资,最新融资时间为2021-8-18。2021年发布时间:2022-01-14 2021年1月中国教育行业融资总表该统计数据包含了2021年1月中国教育行业的融资总表。2021年发布时间:2021-07-21

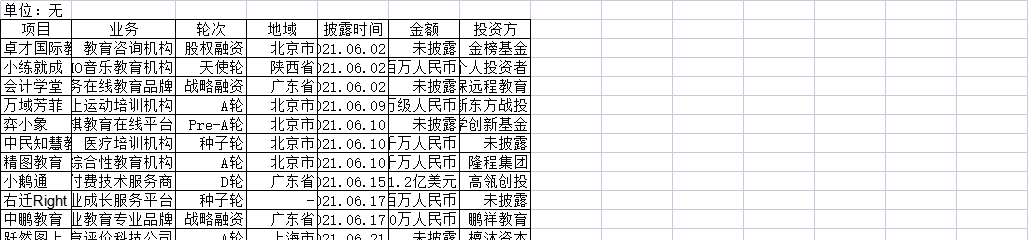

2021年1月中国教育行业融资总表该统计数据包含了2021年1月中国教育行业的融资总表。2021年发布时间:2021-07-21 2021年6月中国教育行业融资总表该统计数据包含了2021年6月中国教育行业所有的融资事件。2021年发布时间:2021-07-23

2021年6月中国教育行业融资总表该统计数据包含了2021年6月中国教育行业所有的融资事件。2021年发布时间:2021-07-23 2021年3月中国教育行业融资总表该统计数据包含了2021年3月中国教育行业所有发生的融资事件。2021年发布时间:2021-07-22

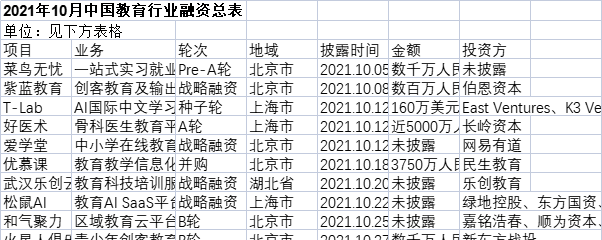

2021年3月中国教育行业融资总表该统计数据包含了2021年3月中国教育行业所有发生的融资事件。2021年发布时间:2021-07-22 2021年10月中国教育行业融资总表该统计数据包含了2021年10月中国教育行业融资总表,其中包含12起融资事件。2021年发布时间:2021-11-16

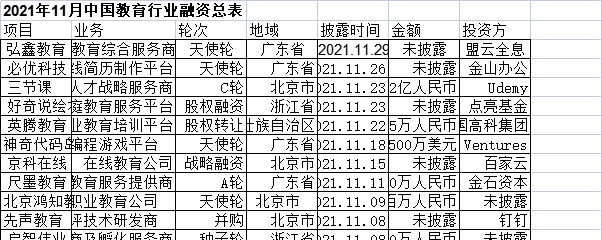

2021年10月中国教育行业融资总表该统计数据包含了2021年10月中国教育行业融资总表,其中包含12起融资事件。2021年发布时间:2021-11-16 2021年11月中国教育行业融资总表该统计数据包含了2021年11月中国教育行业融资总表,其中共有15起融资事件。2021年发布时间:2022-01-13

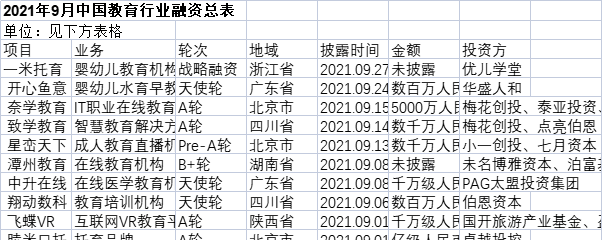

2021年11月中国教育行业融资总表该统计数据包含了2021年11月中国教育行业融资总表,其中共有15起融资事件。2021年发布时间:2022-01-13 2021年9月中国教育行业融资总表该统计数据包含了2021年9月中国教育行业融资总表,其中包含了14起融资事件。2021年发布时间:2021-11-16

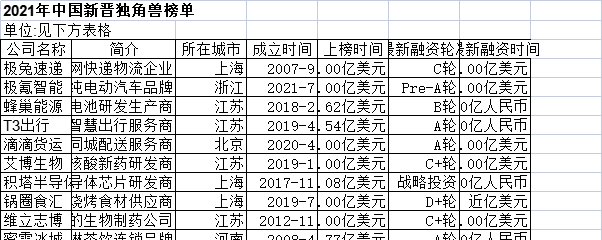

2021年9月中国教育行业融资总表该统计数据包含了2021年9月中国教育行业融资总表,其中包含了14起融资事件。2021年发布时间:2021-11-16 2021年中国新晋独角兽榜单该数据包含了2021年中国新晋独角兽榜单。极兔速递简介为科技型互联网快递物流企业,所在城市为上海,成立时间为2007-9,上榜时间为200.00亿美元,最新融资轮次为C轮。2021年发布时间:2022-01-14

2021年中国新晋独角兽榜单该数据包含了2021年中国新晋独角兽榜单。极兔速递简介为科技型互联网快递物流企业,所在城市为上海,成立时间为2007-9,上榜时间为200.00亿美元,最新融资轮次为C轮。2021年发布时间:2022-01-14