"2020中信证券财报"相关数据

更新时间:2024-10-29中信证券看空中国人保报告:财险龙头,但A股显著高估

公司概览:以财险为核心的综合保险集团。中国人保拥有人保财险、人保寿险、人保健康、人保资产、人保再保险、人保香港和人保养老等控股子公司。公司持有人保财险69%股权,是核心盈利来源。目前第一大股东财政部持股60.8%,社保基金持股16.5%。

人保财险是中国最赚钱的产险公司。承保盈利是公司内部首要的考核指标,持续领先同业,是公司寡头格局下规模优势的体现。公司规模优势能够保持,来自于渠道优势、区域优势和客户对大公司的选择。但在强竞争和强监管下,承保盈利能力有所下降。

人保寿险及健康险:期待继续向价值转型。公司已建立具有规模地位的销售渠道,包括23万名寿险营销员和2.9万名健康险营销员。2015 年以来,公司已经开始重视长期储蓄和保障型业务,但价值率仍有较大提升空间。低价值率业务仍需要较大力度压缩。

人保资产:长期股权投资占比高于同业。截至2018年中期末,持有兴业银行、华夏银行等长期股权投资资产1014.7亿元,占投资资产比重为11.6%,按照权益法核算的投资收益率13-15%。 公司2015-2018H1 年总投资收益率分别为7.3%、5.8%、6.0%和5.1%,处于较高水平。

风险因素。重大灾害或事故、长期低利率和资本市场波动、车险竞争加剧。盈利预测与估值评级。预计受益于公司财产险业务13%左右的ROE水平,中国人保未来三年摊薄ROE为9-10%左右,对应每股净资产复合增速为10%左右。参照市场估值平均水平,分别按PB和PEV分部估值看,预计公司2019年合理股价为每股4.71-5.38元,对应1.25-1.42倍PB,对应13.1-15.0倍PE。

【更多详情,请下载:中信证券看空中国人保报告:财险龙头,但A股显著高估】

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09 2011-2020年中国财新制造业PMI该统计数据包含了2011-2020年中国财新制造业PMI。2020年11月中国财新制造业PMI为54.9,财新服务业PMI为57.8.2011-2020年发布时间:2020-12-09

2011-2020年中国财新制造业PMI该统计数据包含了2011-2020年中国财新制造业PMI。2020年11月中国财新制造业PMI为54.9,财新服务业PMI为57.8.2011-2020年发布时间:2020-12-09 1990-2020年中国证券市场基本情况(年度)该数据包含了1990-2020年中国证券市场基本情况(年度)。2020年股票总发行股本为65479.19亿股,流通股本为56353.50亿股,股票市价总值为797238.17亿元,股票流通市值为643605.29亿元,股票成交量为167451.86亿股。1990-2020年发布时间:2022-05-06

1990-2020年中国证券市场基本情况(年度)该数据包含了1990-2020年中国证券市场基本情况(年度)。2020年股票总发行股本为65479.19亿股,流通股本为56353.50亿股,股票市价总值为797238.17亿元,股票流通市值为643605.29亿元,股票成交量为167451.86亿股。1990-2020年发布时间:2022-05-06 2005-2020年中国制造业PMI当期值与财新PMI指数终值该统计数据包含了2005-2020年中国制造业PMI当期值与财新PMI指数终值。中国采购经理指数PMI的筹备与建设经历了长达三年多的时间,大体可以划分为三个阶段:第一阶段, 2002年-2004年上半年为调研阶段。第二阶段是从2004年下半年到2004年年底,为中国制造业PMI的推进阶段。第三阶段是从2005年1月开始,全国制造业采购经理指数调查工作正式启动。2005-2020年发布时间:2020-12-09

2005-2020年中国制造业PMI当期值与财新PMI指数终值该统计数据包含了2005-2020年中国制造业PMI当期值与财新PMI指数终值。中国采购经理指数PMI的筹备与建设经历了长达三年多的时间,大体可以划分为三个阶段:第一阶段, 2002年-2004年上半年为调研阶段。第二阶段是从2004年下半年到2004年年底,为中国制造业PMI的推进阶段。第三阶段是从2005年1月开始,全国制造业采购经理指数调查工作正式启动。2005-2020年发布时间:2020-12-09 截至2020年山西省证券业基本情况该数据包含了截至2020年山西省证券业基本情况。2000年境内上市公司为17家。2020年发布时间:2022-08-08

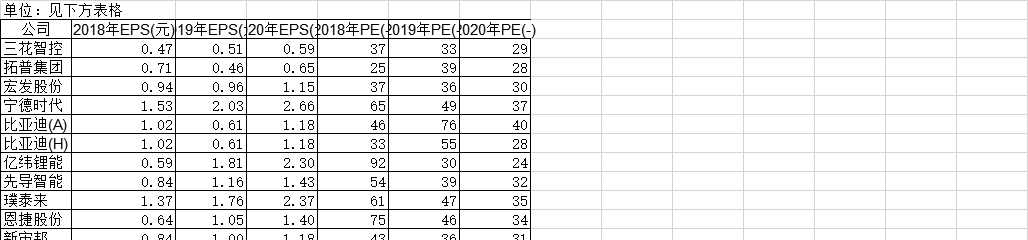

截至2020年山西省证券业基本情况该数据包含了截至2020年山西省证券业基本情况。2000年境内上市公司为17家。2020年发布时间:2022-08-08 2018-2020年中国新能源汽车行业重点公司EPS及PE的情况该统计数据包含了2018-2020年中国新能源汽车行业重点公司EPS及PE的情况。2020年预计新能源汽车行业三花智控公司EPS将达到0.59元,PE将达到29。2018-2020年发布时间:2020-07-16

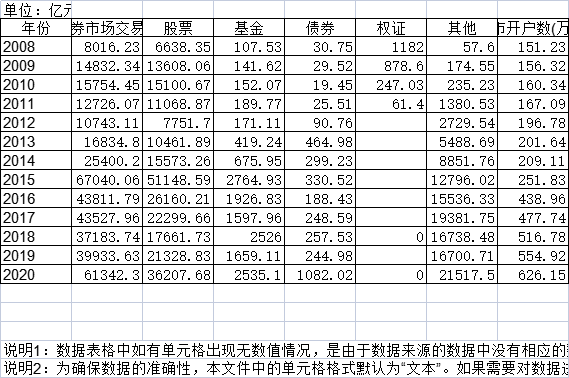

2018-2020年中国新能源汽车行业重点公司EPS及PE的情况该统计数据包含了2018-2020年中国新能源汽车行业重点公司EPS及PE的情况。2020年预计新能源汽车行业三花智控公司EPS将达到0.59元,PE将达到29。2018-2020年发布时间:2020-07-16 2008-2020年天津市证券市场交易情况该数据包含了2008-2020年天津市证券市场交易情况。2008年证券市场交易量为8016.23亿元。2008-2020年发布时间:2022-06-27

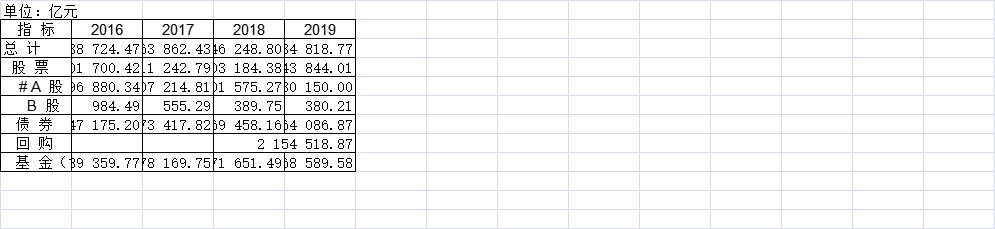

2008-2020年天津市证券市场交易情况该数据包含了2008-2020年天津市证券市场交易情况。2008年证券市场交易量为8016.23亿元。2008-2020年发布时间:2022-06-27 2016-2019年上海市证券交易所有价证券成交总额该数据包含了2016-2019年上海市证券交易所有价证券成交总额。总计2016为2838724.47,2017为3063862.43,2018为2646248.80,2019为2834818.77。2016-2019年发布时间:2021-04-07

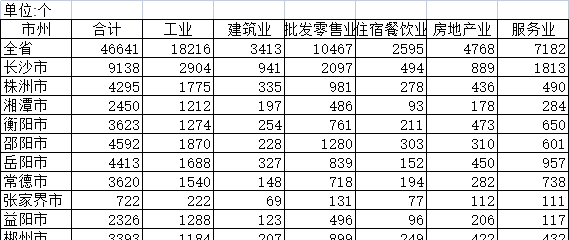

2016-2019年上海市证券交易所有价证券成交总额该数据包含了2016-2019年上海市证券交易所有价证券成交总额。总计2016为2838724.47,2017为3063862.43,2018为2646248.80,2019为2834818.77。2016-2019年发布时间:2021-04-07 2020年湖南省“一套表”联网直报调查单位数该数据包含了2020年湖南省“一套表”联网直报调查单位数。全省合计为46641个。2020年发布时间:2022-03-28

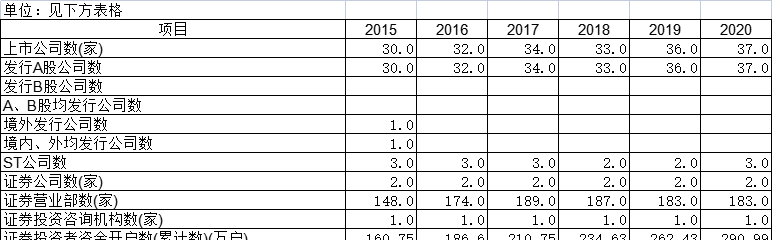

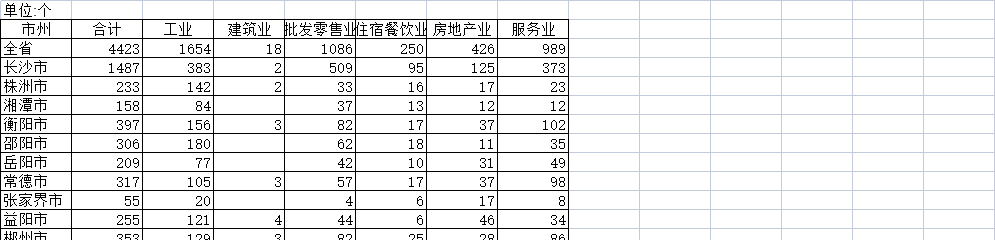

2020年湖南省“一套表”联网直报调查单位数该数据包含了2020年湖南省“一套表”联网直报调查单位数。全省合计为46641个。2020年发布时间:2022-03-28 2015-2020年云南省云南省辖区证券市场基本情况该数据包含了2015-2020年云南省云南省辖区证券市场基本情况。上市公司数2015年为30.0家。2015-2020年发布时间:2022-03-30

2015-2020年云南省云南省辖区证券市场基本情况该数据包含了2015-2020年云南省云南省辖区证券市场基本情况。上市公司数2015年为30.0家。2015-2020年发布时间:2022-03-30 2020年湖南省退出“一套表”联网直报调查单位数该数据包含了2020年湖南省退出“一套表”联网直报调查单位数。全省合计为4002个。2020年发布时间:2022-03-28

2020年湖南省退出“一套表”联网直报调查单位数该数据包含了2020年湖南省退出“一套表”联网直报调查单位数。全省合计为4002个。2020年发布时间:2022-03-28 2020年湖南省新增“一套表”联网直报调查单位数该数据包含了2020年湖南省新增“一套表”联网直报调查单位数。全省合计为7582个。2020年发布时间:2022-03-28

2020年湖南省新增“一套表”联网直报调查单位数该数据包含了2020年湖南省新增“一套表”联网直报调查单位数。全省合计为7582个。2020年发布时间:2022-03-28 2000-2019年北京市证券市场交易情况该数据包含了2000年-2019年北京市证券市场交易情况。2000年证券市场交易额合计14727.2亿元。2000-2019年发布时间:2021-04-01

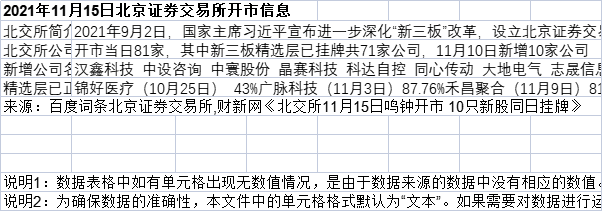

2000-2019年北京市证券市场交易情况该数据包含了2000年-2019年北京市证券市场交易情况。2000年证券市场交易额合计14727.2亿元。2000-2019年发布时间:2021-04-01 2021年11月15日北京证券交易所开市信息该统计数据包含了2021年11月15日北京证券交易所开市信息。2021年9月2日,国家主席习近平宣布进一步深化“新三板”改革,设立北京证券交易所;9月3日,北京证券交易所有限责任公司注册成立;10月30日,证监会发布北京证券交易所基础制度,明确基础制度的生效日期为11月15日,意即北京证券交易所将于11月15日开市。2021年发布时间:2021-11-12

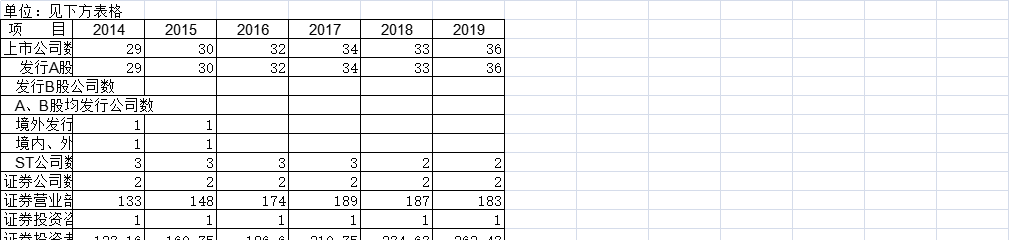

2021年11月15日北京证券交易所开市信息该统计数据包含了2021年11月15日北京证券交易所开市信息。2021年9月2日,国家主席习近平宣布进一步深化“新三板”改革,设立北京证券交易所;9月3日,北京证券交易所有限责任公司注册成立;10月30日,证监会发布北京证券交易所基础制度,明确基础制度的生效日期为11月15日,意即北京证券交易所将于11月15日开市。2021年发布时间:2021-11-12 2014-2019年云南省辖区证券市场基本情况该数据包含了2014年-2019年云南省辖区证券市场基本情况。上市公司数(家)2014年29家。2014-2019年发布时间:2021-04-06

2014-2019年云南省辖区证券市场基本情况该数据包含了2014年-2019年云南省辖区证券市场基本情况。上市公司数(家)2014年29家。2014-2019年发布时间:2021-04-06 2008-2019年天津市证券市场交易情况该数据包含了2008-2019年天津市证券市场交易情况。2008证券市场交易量8016.23亿元。2008-2019年发布时间:2021-03-11

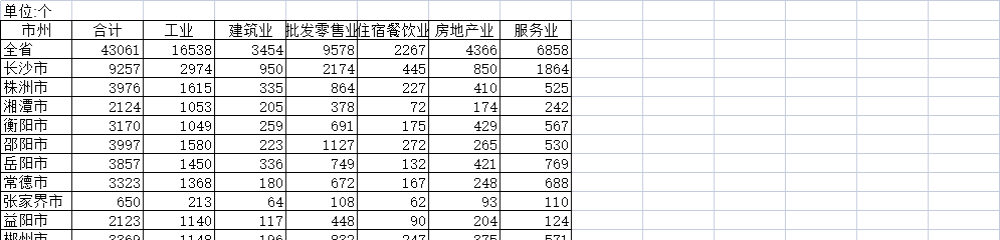

2008-2019年天津市证券市场交易情况该数据包含了2008-2019年天津市证券市场交易情况。2008证券市场交易量8016.23亿元。2008-2019年发布时间:2021-03-11 2019年湖南省“一套表”联网直报调查单位数该数据包含了2019年湖南省“一套表”联网直报调查单位数。全省合计为43061个。2019年发布时间:2021-06-17

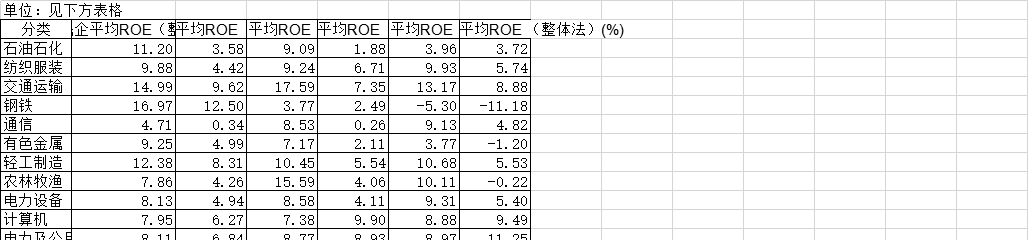

2019年湖南省“一套表”联网直报调查单位数该数据包含了2019年湖南省“一套表”联网直报调查单位数。全省合计为43061个。2019年发布时间:2021-06-17 2015-2017年报中国A股民企和国企盈利水平情况该数据包含了2015-2017年报中国A股民企和国企盈利水平情况。钢铁2017年报民企平均ROE(整体法)为16.97%,2017年报国企平均ROE (整体法)为12.50%,2016年报民企平均ROE(整体法)为3.77%,2016年报国企平均ROE (整体法)为2.49%,2015年报民企平均ROE(整体法)为-5.30%。2015-2017年发布时间:2020-07-16

2015-2017年报中国A股民企和国企盈利水平情况该数据包含了2015-2017年报中国A股民企和国企盈利水平情况。钢铁2017年报民企平均ROE(整体法)为16.97%,2017年报国企平均ROE (整体法)为12.50%,2016年报民企平均ROE(整体法)为3.77%,2016年报国企平均ROE (整体法)为2.49%,2015年报民企平均ROE(整体法)为-5.30%。2015-2017年发布时间:2020-07-16 2019年湖南省退出“一套表”联网直报调查单位数该数据包含了2019年湖南省退出“一套表”联网直报调查单位数。全省合计为4423个。2019年发布时间:2021-06-17

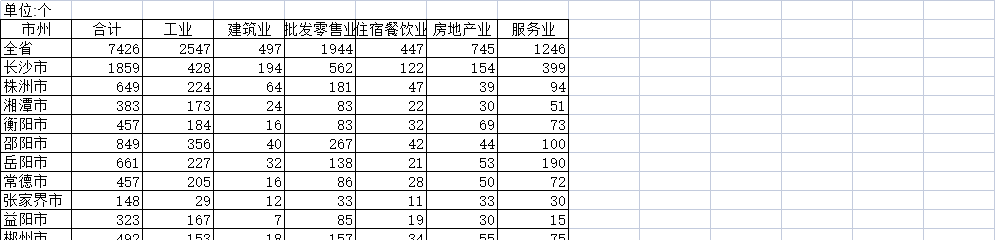

2019年湖南省退出“一套表”联网直报调查单位数该数据包含了2019年湖南省退出“一套表”联网直报调查单位数。全省合计为4423个。2019年发布时间:2021-06-17 2019年湖南省新增“一套表”联网直报调查单位数该数据包含了2019年湖南省新增“一套表”联网直报调查单位数。全省合计为7426个。2019年发布时间:2021-06-17

2019年湖南省新增“一套表”联网直报调查单位数该数据包含了2019年湖南省新增“一套表”联网直报调查单位数。全省合计为7426个。2019年发布时间:2021-06-17