"2020永安期货财报"相关数据

更新时间:2024-11-202019投行研报翻译

原油及成品油

看空2019年中的WTI和WTI-Brent价差。OPEC在2017-1H18年期间的减产提振了油价,提高了非OPEC的供应增长率,尤其是在美国,这导致了2019年的供过于求,而供应商正在努力解决这一问题。但石油输出国组织(OPEC+)越是试图通过不让石油进入市场来支撑油价,它们就越会让美国页岩气行业非理性地增长。在我们预测的OPEC+减产的基准情形中,全球库存应该继续累积直到2019年中期(在熊市中甚至更高)。与此同时,受此前高油价的影响,在2019年的大部分时间里,美国页岩产量仍将保持高位,使库欣的库存一直保持在增长的轨道上,直到2019年中期,之后新的二叠纪管道将消除西德克萨斯页岩盆地的瓶颈,并间接帮助库欣地区去库。布伦特原油价格可能会被OPEC+近期原油减产所支撑,从而使Brent-WTI价差扩大,但同时,加拿大阿尔伯塔省19年1季度的减产可能导致相反的结果。

2019年与2020年的炼油变化,包括IMO 2020对船用燃料油的限硫措施,为精炼油品差价提供了投资机会:看多2019年底或2020年柴油-HSFO价差柴油需求应跃升超过100万桶/天,而HSFO需求应下降超过200万桶/天。虽然船舶安装脱硫装置的速度在加快,但到2020年1月份,它们仍只占据了船队的小部分,尽管正在安装的脱硫装置有助于在提振HSFO在2020-2023年间的需求。看空2019的重柴油和轻柴油,看多2019和2020的重柴油和轻柴油。

【更多详情,请下载:2019投行研报翻译】

- 2019投行研报翻译内容包括:花旗:2019商品展望高盛:2019投资展望JP摩根:2019投资前景美林:2019全球宏观经济展望2019年发布时间:2019-05-22

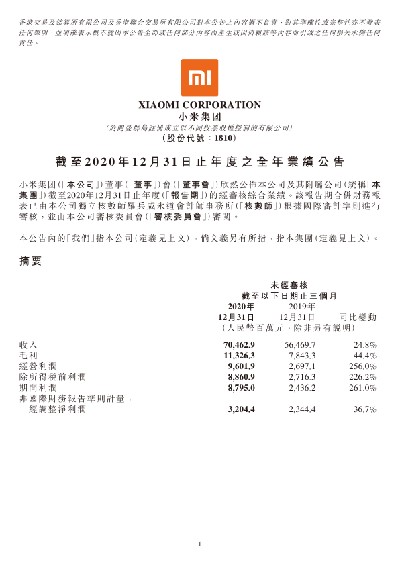

小米2020年财报小米集團(「本公司」)董事(「董事」)會(「董事會」)欣然公佈本公司及其附屬公司(統稱「本集團」)截至2020年12月31日止年度(「報告期」)的經審核綜合業績。該報告期合併財務報表已由本公司獨立核數師羅兵咸永道會計師事務所(「核數師」)根據國際審計準則進行審核,並由本公司審核委員會(「審核委員會」)審閱。本公告內的「我們」指本公司(定義見上文),倘文義另有所指,指本集團(定義見上文)。2020年发布时间:2021-08-27

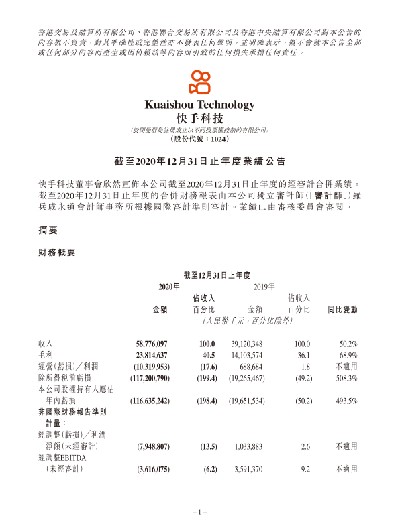

小米2020年财报小米集團(「本公司」)董事(「董事」)會(「董事會」)欣然公佈本公司及其附屬公司(統稱「本集團」)截至2020年12月31日止年度(「報告期」)的經審核綜合業績。該報告期合併財務報表已由本公司獨立核數師羅兵咸永道會計師事務所(「核數師」)根據國際審計準則進行審核,並由本公司審核委員會(「審核委員會」)審閱。本公告內的「我們」指本公司(定義見上文),倘文義另有所指,指本集團(定義見上文)。2020年发布时间:2021-08-27 快手2020年财报快手科技董事會欣然宣佈本公司截至2020年12月31日止年度的經審計合併業績。截至2020年12月31日止年度的合併財務報表由本公司獨立審計師(「審計師」)羅兵咸永道會計師事務所根據國際審計準則審計。業績已由審核委員會審閱。2020年发布时间:2021-08-27

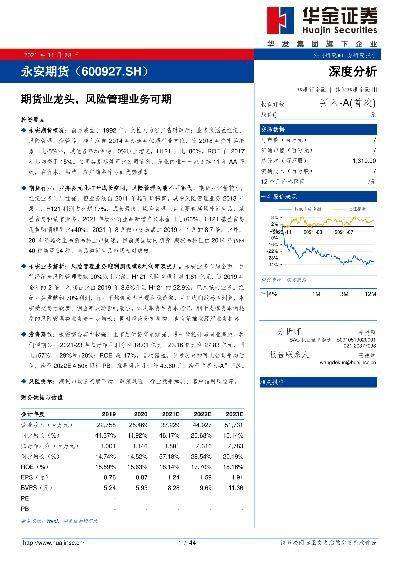

快手2020年财报快手科技董事會欣然宣佈本公司截至2020年12月31日止年度的經審計合併業績。截至2020年12月31日止年度的合併財務報表由本公司獨立審計師(「審計師」)羅兵咸永道會計師事務所根據國際審計準則審計。業績已由審核委員會審閱。2020年发布时间:2021-08-27 永安期货-期货业龙头,风险管理业务可期期货行业:业务多元化打开成长空间,风险管理功能不可替代。2021年发布时间:2021-12-15

永安期货-期货业龙头,风险管理业务可期期货行业:业务多元化打开成长空间,风险管理功能不可替代。2021年发布时间:2021-12-15 完美世界2020Q1财报此报告是完美世界2020年第一季度财报。2020年发布时间:2020-05-15

完美世界2020Q1财报此报告是完美世界2020年第一季度财报。2020年发布时间:2020-05-15 世纪华通2020第一季度财报此报告是世纪华通2020年第一季度财报。2020年发布时间:2020-05-15

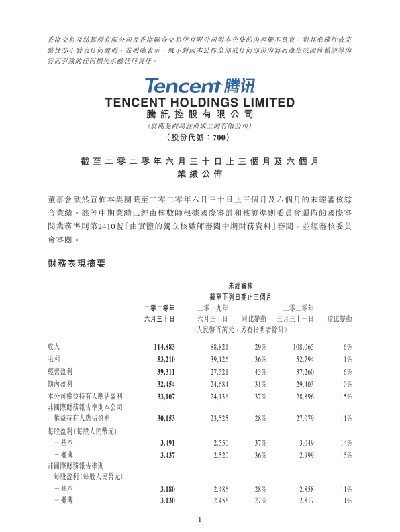

世纪华通2020第一季度财报此报告是世纪华通2020年第一季度财报。2020年发布时间:2020-05-15 2020年腾讯Q2财报董事會欣然宣佈本集團截至二零二零年六月三十日止三個月及六個月的未經審核綜合業績。該等中期業績已經由核數師根據國際審計和核證準則委員會頒佈的國際審閱業務準則第2410號「由實體的獨立核數師審閱中期財務資料」審閱,並經審核委員會審閱。2020年发布时间:2021-06-15

2020年腾讯Q2财报董事會欣然宣佈本集團截至二零二零年六月三十日止三個月及六個月的未經審核綜合業績。該等中期業績已經由核數師根據國際審計和核證準則委員會頒佈的國際審閱業務準則第2410號「由實體的獨立核數師審閱中期財務資料」審閱,並經審核委員會審閱。2020年发布时间:2021-06-15 财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01

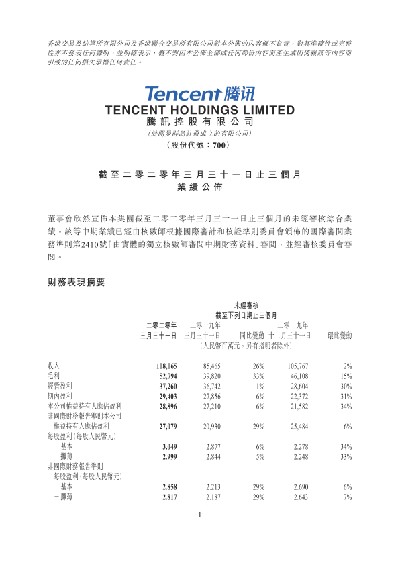

财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01 2020年腾讯一季度财报在二零二零年首季,我們憑藉科技的力量讓用戶保持聯繫,為用戶提供及時準確的信息及適度的娛樂,協助廣告主有效觸達目標受眾,並幫助企業實現服務的連續性。在此艱難時刻,我們投入大量時間及資源,包括慈善捐款,為中國以至全球抗疫作出貢獻。我們實現了穩健的運營及財務增長,體現了我們業務模式的抗壓性及我們的平台價值。展望未來,我們預期遊戲內消費活動隨著各地復工將很大程度回復到正常水平,同時,預期網絡廣告行業也將面臨挑戰。2020年发布时间:2021-06-15

2020年腾讯一季度财报在二零二零年首季,我們憑藉科技的力量讓用戶保持聯繫,為用戶提供及時準確的信息及適度的娛樂,協助廣告主有效觸達目標受眾,並幫助企業實現服務的連續性。在此艱難時刻,我們投入大量時間及資源,包括慈善捐款,為中國以至全球抗疫作出貢獻。我們實現了穩健的運營及財務增長,體現了我們業務模式的抗壓性及我們的平台價值。展望未來,我們預期遊戲內消費活動隨著各地復工將很大程度回復到正常水平,同時,預期網絡廣告行業也將面臨挑戰。2020年发布时间:2021-06-15 游族网络2020第一季度财报此报告是游族网络2020年第一季度财报。2020年发布时间:2020-05-15

游族网络2020第一季度财报此报告是游族网络2020年第一季度财报。2020年发布时间:2020-05-15 掌趣科技 2020 第一季度财报此报告是掌趣科技2020年第一季度财报。2020年发布时间:2020-05-15

掌趣科技 2020 第一季度财报此报告是掌趣科技2020年第一季度财报。2020年发布时间:2020-05-15 奥飞娱乐2020第一季度财报此报告是奥飞娱乐2020年第一季度财报。2020年发布时间:2020-05-15

奥飞娱乐2020第一季度财报此报告是奥飞娱乐2020年第一季度财报。2020年发布时间:2020-05-15 星辉娱乐 2020 第一季度财报此报告是星辉娱乐2020 年第一季度财报。2020年发布时间:2020-05-15

星辉娱乐 2020 第一季度财报此报告是星辉娱乐2020 年第一季度财报。2020年发布时间:2020-05-15 昆仑万维 2020 第一季度财报此报告是昆仑万维2020年第一季度财报。2020年发布时间:2020-05-15

昆仑万维 2020 第一季度财报此报告是昆仑万维2020年第一季度财报。2020年发布时间:2020-05-15 600927永安期货2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-29

600927永安期货2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-29 600927永安期货2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-25

600927永安期货2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-25 600927永安期货2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-07

600927永安期货2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-07 600927永安期货2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-08

600927永安期货2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-08 600927永安期货2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-25

600927永安期货2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-25 苹果2020年度财报2020年发布时间:2022-09-09

苹果2020年度财报2020年发布时间:2022-09-09