"2016银行业报告"相关数据

更新时间:2024-11-29镝数聚为您整理了"2016银行业报告"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

- 中国银行业社会责任报告20222022年发布时间:2024-06-19

2020年中国银行业理财市场年度报告截至2020年末,银行理财市场规模达到25.86万亿元,同比增长6.9%;当年累计为投资者创造收益9932.5亿元,同比增长7.13%。报告以全国银行业理财信息登记系统大数据为基础,全面总结2020年我国银行业理财市场情况,并对2021年银行业理财市场发展进行展望。2020年发布时间:2021-07-06

2020年中国银行业理财市场年度报告截至2020年末,银行理财市场规模达到25.86万亿元,同比增长6.9%;当年累计为投资者创造收益9932.5亿元,同比增长7.13%。报告以全国银行业理财信息登记系统大数据为基础,全面总结2020年我国银行业理财市场情况,并对2021年银行业理财市场发展进行展望。2020年发布时间:2021-07-06 《中国银行业客服中心与远程银行发展报告(2022)》解读2023年发布时间:2024-05-08

《中国银行业客服中心与远程银行发展报告(2022)》解读2023年发布时间:2024-05-08 银行业:2021年香港银行业报告概要2020年,尽管整体经济充满挑战,但香港银行业仍表现出较强的韧性。新冠疫情引发的全球经济放缓加重了香港经济的疲软。香港经济在2020年收缩了6.1%1,而2019年的缩幅为1.2%。香港银行业的整体资产负债表在2020年继续逆势增长。在存款增长的同时,所有持牌银行的总资产增长.8%至22.9万亿港元,其中贷款及垫款增长3.4%。然而,与之形成反差的是,所有持牌银行在计提减值损失准备前的经营利润下跌了19.3%,从2019年的2870亿港元降至2020年的2320亿港元,与我们在《2020年香港银行业报告》中所做的预测基本一致。我们预计,持续的低利率环境,叠加上新冠疫情导致的经济不确定性,将继续对2021年香港银行业的盈利能力产生负面影响。2021年发布时间:2021-06-29

银行业:2021年香港银行业报告概要2020年,尽管整体经济充满挑战,但香港银行业仍表现出较强的韧性。新冠疫情引发的全球经济放缓加重了香港经济的疲软。香港经济在2020年收缩了6.1%1,而2019年的缩幅为1.2%。香港银行业的整体资产负债表在2020年继续逆势增长。在存款增长的同时,所有持牌银行的总资产增长.8%至22.9万亿港元,其中贷款及垫款增长3.4%。然而,与之形成反差的是,所有持牌银行在计提减值损失准备前的经营利润下跌了19.3%,从2019年的2870亿港元降至2020年的2320亿港元,与我们在《2020年香港银行业报告》中所做的预测基本一致。我们预计,持续的低利率环境,叠加上新冠疫情导致的经济不确定性,将继续对2021年香港银行业的盈利能力产生负面影响。2021年发布时间:2021-06-29 2021年中国银行业理财业务发展报告近日,中国银行业协会在京发布《中国银行业理财业务发展报告(2021)》(以下简称《报告》),该报告是中国银行业协会连续第八年发布的理财业务行业发展报告。2021年发布时间:2021-09-22

2021年中国银行业理财业务发展报告近日,中国银行业协会在京发布《中国银行业理财业务发展报告(2021)》(以下简称《报告》),该报告是中国银行业协会连续第八年发布的理财业务行业发展报告。2021年发布时间:2021-09-22 中国银行业理财市场年度报告(2023年)2023年发布时间:2024-07-26

中国银行业理财市场年度报告(2023年)2023年发布时间:2024-07-26 2019上半年中国银行业理财市场报告2019年发布时间:2019-10-18

2019上半年中国银行业理财市场报告2019年发布时间:2019-10-18 2020年中国银行业理财市场报告2019年,银行理财业务总体稳健运行、健康发展,净值型理财产品规模持续增加,理财子公司初具规模,同业理财规模与占比持续“双降”,新发行封闭式理财产品平均期限增加,理财资金配置以标准化资产为主,新发行理财产品以中低风险产品为主,呈现出稳健和可持续的发展态势。2019年发布时间:2020-11-24

2020年中国银行业理财市场报告2019年,银行理财业务总体稳健运行、健康发展,净值型理财产品规模持续增加,理财子公司初具规模,同业理财规模与占比持续“双降”,新发行封闭式理财产品平均期限增加,理财资金配置以标准化资产为主,新发行理财产品以中低风险产品为主,呈现出稳健和可持续的发展态势。2019年发布时间:2020-11-24 2021上半年中国银行业理财市场报告2021年上半年,面对纷繁复杂的国内外经济形势,在监管部门的指导下,在全行业市场机构的努力下,我国银行理财市场高质量发展进程不断推进,呈现稳中向好态势。上半年,我国商业银行和理财公司累计新发产品2.55万只,累计募集资金62.41万亿元,累计为投资者创造收益4137.51亿元。截至6月底,理财产品存续规模达25.80万亿元,同比增长5.37%,银行理财市场整体运行平稳。2021年发布时间:2021-08-30

2021上半年中国银行业理财市场报告2021年上半年,面对纷繁复杂的国内外经济形势,在监管部门的指导下,在全行业市场机构的努力下,我国银行理财市场高质量发展进程不断推进,呈现稳中向好态势。上半年,我国商业银行和理财公司累计新发产品2.55万只,累计募集资金62.41万亿元,累计为投资者创造收益4137.51亿元。截至6月底,理财产品存续规模达25.80万亿元,同比增长5.37%,银行理财市场整体运行平稳。2021年发布时间:2021-08-30 中国银行业理财市场年度报告(2022年)2022年发布时间:2023-05-29

中国银行业理财市场年度报告(2022年)2022年发布时间:2023-05-29 2023中国银行业理财业务发展报告暨理财公司年鉴2023年发布时间:2024-09-03

2023中国银行业理财业务发展报告暨理财公司年鉴2023年发布时间:2024-09-03 2020年香港银行业报告新冠病毒大流行已成为银行业变革的催化剂,银行业必须积极应对,力争尽快从疫情的影响中恢复过来,并快速适应新形势。我们认为,随着银行业应对新冠肺炎疫情的影响,银行将经历四个阶段:反应-应对眼前的挑战;坚韧-管理不确定性;恢复-调整营运并识别机遇;新形势-适应新的商业世界。2020年发布时间:2021-05-24

2020年香港银行业报告新冠病毒大流行已成为银行业变革的催化剂,银行业必须积极应对,力争尽快从疫情的影响中恢复过来,并快速适应新形势。我们认为,随着银行业应对新冠肺炎疫情的影响,银行将经历四个阶段:反应-应对眼前的挑战;坚韧-管理不确定性;恢复-调整营运并识别机遇;新形势-适应新的商业世界。2020年发布时间:2021-05-24 2021年香港银行业报告(摘要)2020年,尽管整体经济充满挑战,但香港银行业仍表现出较强的韧性。新冠疫情引发的全球经济放缓加重了香港经济的疲软。香港经济在2020年收缩了6.1%1,而2019年的缩幅为1.2%。香港银行业的整体资产负债表在2020年继续逆势增长。在存款增长的同时,所有持牌银行的总资产增长.8%至22.9万亿港元,其中贷款及垫款增长3.4%。然而,与之形成反差的是,所有持牌银行在计提减值损失准备前的经营利润下跌了19.3%,从2019年的2870亿港元降至2020年的2320亿港元,与我们在《2020年香港银行业报告》中所做的预测基本一致。我们预计,持续的低利率环境,叠加上新冠疫情导致的经济不确定性,将继续对2021年香港银行业的盈利能力产生负面影响。2021年发布时间:2021-07-20

2021年香港银行业报告(摘要)2020年,尽管整体经济充满挑战,但香港银行业仍表现出较强的韧性。新冠疫情引发的全球经济放缓加重了香港经济的疲软。香港经济在2020年收缩了6.1%1,而2019年的缩幅为1.2%。香港银行业的整体资产负债表在2020年继续逆势增长。在存款增长的同时,所有持牌银行的总资产增长.8%至22.9万亿港元,其中贷款及垫款增长3.4%。然而,与之形成反差的是,所有持牌银行在计提减值损失准备前的经营利润下跌了19.3%,从2019年的2870亿港元降至2020年的2320亿港元,与我们在《2020年香港银行业报告》中所做的预测基本一致。我们预计,持续的低利率环境,叠加上新冠疫情导致的经济不确定性,将继续对2021年香港银行业的盈利能力产生负面影响。2021年发布时间:2021-07-20 2019年香港银行业报告首先,银行的业绩方面,鉴于利差不断被迫收窄,成本始终占据焦点位置,若想要在未来走向成功,银行必须考虑开拓新的业务和经营模式。此外,不断变化的客户期望、体量与重要性日趋上升的数据,以及足以变革商业模式的新兴技术,都将成为银行业转型的推动因素。2018年,香港各银行均受益于利润提升所带来的盈利。在经历了几年的利润下跌和停滞后,得益于美国的加息,当地银行业在2018年迎来了回升。然而,全球的不稳定性令市场氛围有所改变,因此进一步加息的可能性不大。实际上,在2019年年末之前,利率甚至有可能下跌,进而导致利润再度收缩。我们也了解到,技术投资的增加略微抬高了整个行业的成本。好在银行的信贷质量始终保持稳定,这意味着银行可承担更多合理范畴内的风险。在我们看来,银行需要进一步密切关注其自身的运作方式以及与客户的互动方式,来实现更高的利益增长。随着消费者期望不断攀升,客户体验成为了银行经久不衰的关键。由于其他行业的服务供应商持续提升客户体验标准,消费者对于银行业也提出了类似的要求。如果传统银行无法满足这一需求,那么客户很可能转而选择一些市场新成员,例如虚拟银行。依据传统,许多银行所设计的工作流程主要围绕监管义务的履行和/或风险管理成效,而非如何充分服务于客户。我们相信,能将客户期望的互动方式与体验视为核心,并以此重新设计现有流程和运营模式的银行将在未来取得成功。客户体验的改善一定程度上将取决于银行如何使用数据。数据的体量和速度都在持续呈指数增长。数据是银行的重要资产,也是银行业未来的关键驱动因素。因此,金融机构需致力于改善其数据使用和货币化方式,以便更好地为客户服务,同时也应关注如何利用数据来更好地管理风险。我们认为,对于银行而言,将“数据文化”融入其整个组织是极为重要的,此举将发挥技术的真正价值并满足客户期望。2019年发布时间:2021-06-15

2019年香港银行业报告首先,银行的业绩方面,鉴于利差不断被迫收窄,成本始终占据焦点位置,若想要在未来走向成功,银行必须考虑开拓新的业务和经营模式。此外,不断变化的客户期望、体量与重要性日趋上升的数据,以及足以变革商业模式的新兴技术,都将成为银行业转型的推动因素。2018年,香港各银行均受益于利润提升所带来的盈利。在经历了几年的利润下跌和停滞后,得益于美国的加息,当地银行业在2018年迎来了回升。然而,全球的不稳定性令市场氛围有所改变,因此进一步加息的可能性不大。实际上,在2019年年末之前,利率甚至有可能下跌,进而导致利润再度收缩。我们也了解到,技术投资的增加略微抬高了整个行业的成本。好在银行的信贷质量始终保持稳定,这意味着银行可承担更多合理范畴内的风险。在我们看来,银行需要进一步密切关注其自身的运作方式以及与客户的互动方式,来实现更高的利益增长。随着消费者期望不断攀升,客户体验成为了银行经久不衰的关键。由于其他行业的服务供应商持续提升客户体验标准,消费者对于银行业也提出了类似的要求。如果传统银行无法满足这一需求,那么客户很可能转而选择一些市场新成员,例如虚拟银行。依据传统,许多银行所设计的工作流程主要围绕监管义务的履行和/或风险管理成效,而非如何充分服务于客户。我们相信,能将客户期望的互动方式与体验视为核心,并以此重新设计现有流程和运营模式的银行将在未来取得成功。客户体验的改善一定程度上将取决于银行如何使用数据。数据的体量和速度都在持续呈指数增长。数据是银行的重要资产,也是银行业未来的关键驱动因素。因此,金融机构需致力于改善其数据使用和货币化方式,以便更好地为客户服务,同时也应关注如何利用数据来更好地管理风险。我们认为,对于银行而言,将“数据文化”融入其整个组织是极为重要的,此举将发挥技术的真正价值并满足客户期望。2019年发布时间:2021-06-15 中国银行业理财市场半年报告(2024年上)2024年发布时间:2024-10-28

中国银行业理财市场半年报告(2024年上)2024年发布时间:2024-10-28 2023年上半年中国银行业理财市场报告2023年发布时间:2023-11-08

2023年上半年中国银行业理财市场报告2023年发布时间:2023-11-08 2018年香港银行业报告-开拓创新未来毕马威第30期香港银行业年度报告显示,香港银行在2017年取得了理想的业绩,利差在经过几年持平发展或下降后出现了反弹。我们看到美国利率继续上升——预计港元利率在未来也会顺势上扬——这可能会导致整个银行业取得更高利差。信贷亏损有所下降并保持低位,但我们同时也看到贷款业务按年度同比大幅增长,这表明银行正处于相对健康的阶段,资产和贷款业务也将继续增长。2018年发布时间:2021-05-08

2018年香港银行业报告-开拓创新未来毕马威第30期香港银行业年度报告显示,香港银行在2017年取得了理想的业绩,利差在经过几年持平发展或下降后出现了反弹。我们看到美国利率继续上升——预计港元利率在未来也会顺势上扬——这可能会导致整个银行业取得更高利差。信贷亏损有所下降并保持低位,但我们同时也看到贷款业务按年度同比大幅增长,这表明银行正处于相对健康的阶段,资产和贷款业务也将继续增长。2018年发布时间:2021-05-08 中国银行业理财业务发展报告暨理财公司年鉴(2022)2022年发布时间:2023-02-02

中国银行业理财业务发展报告暨理财公司年鉴(2022)2022年发布时间:2023-02-02 2019年全球银行业展望报告2018年,全球银行业发展环境不确定性增大,新兴市场局部发生动荡;各国银行业保持基本稳定,但美联储升息、贸易摩擦、监管强化等对银行业带来的影响逐步显现。2019年发布时间:2019-07-04

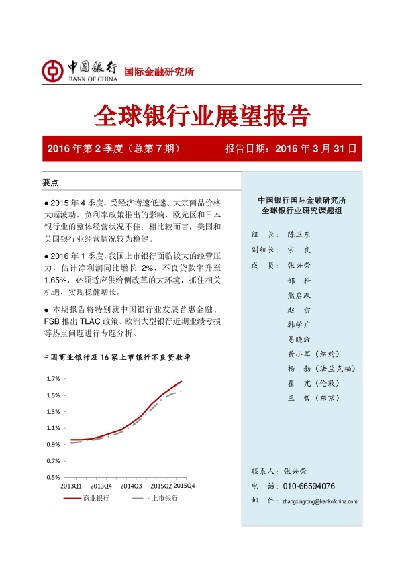

2019年全球银行业展望报告2018年,全球银行业发展环境不确定性增大,新兴市场局部发生动荡;各国银行业保持基本稳定,但美联储升息、贸易摩擦、监管强化等对银行业带来的影响逐步显现。2019年发布时间:2019-07-04 中国银行全球银行业展望报告(2016年第2季度)2016年,全球银行业经营发展的不确定性进一步提高,欧元区和日本银行业将面临较大挑战。2016年1季度,中国银行业总体保持平稳发展态势,局部风险虽有所暴露,但整体风险可控。从2016年整体来看,我国经济下行压力持续,银行业经营依然面临巨大挑战。同时,中国提出了加强供给侧改革以及“创新、协调、绿色、开放、共享”五大发展理念,也为中国银行业带来了结构性机遇,成为化解经营压力的重要契机。2016年发布时间:2021-04-13

中国银行全球银行业展望报告(2016年第2季度)2016年,全球银行业经营发展的不确定性进一步提高,欧元区和日本银行业将面临较大挑战。2016年1季度,中国银行业总体保持平稳发展态势,局部风险虽有所暴露,但整体风险可控。从2016年整体来看,我国经济下行压力持续,银行业经营依然面临巨大挑战。同时,中国提出了加强供给侧改革以及“创新、协调、绿色、开放、共享”五大发展理念,也为中国银行业带来了结构性机遇,成为化解经营压力的重要契机。2016年发布时间:2021-04-13