"总预算"相关数据

更新时间:2024-04-01风险预算模型的预算分配方式研究:放松预算分配约束、增加收益表现优化目标的方法

全文摘要

由于资产收益率的不稳定与难以预测,风控类配置模型将组合管理的目标聚焦在风险上。风险预算模型可设置各类资产的风险贡献,相比风险平价模型灵活度更高。推导证明,在资产间相关性为0的假设下,按资产夏普率平方比设风险预算可得夏普最优组合。但实践中,基础假设难以满足,即使不考虑假设直接按夏普率平方比配置权重,也会存在债券权重过高的问题。风险预算配比与权重映射关系复杂,故尝试将固定风险预算放松,并增设收益类优化目标以期提升表现。实证结果显示,增加最大化组合夏普比的改进模型在不同风险预算配比和不同回测区间都能有效提升业绩表现。

各资产风险预算比等于夏普率平方比的风险预算组合为理论夏普最优组合风险预算相比风险平价在风险分配上具有更高的灵活度,且在理论上存在可能性使资产组合夏普达到马科维茨最优。通过数学推导,得到风险平价与风险预算两个模型配置出马科维茨最优组合的条件:在资产间相关性为0的前提假设下,风险平价组合的条件为各资产夏普率相同;而风险预算组合的条件为各资产风险预算的配比等于其夏普比率平方的比值。相关性为0的资产组合在市场中是不存在的,理论分析难以应用,即使不考虑假设,强行按照结论配置,结果也不理想,可见两个模型的核心在于风控。

【更多详情,请下载:风险预算模型的预算分配方式研究:放松预算分配约束、增加收益表现优化目标的方法】

2018-2019年中国医院信息化投入预算占总预算比例情况该统计数据包含了2018-2019年中国医院信息化投入预算占总预算比例情况。医院投入预算占总预算比例为0.1-0.2%的数量最多,数量497家。2018-2019年发布时间:2020-07-16

2018-2019年中国医院信息化投入预算占总预算比例情况该统计数据包含了2018-2019年中国医院信息化投入预算占总预算比例情况。医院投入预算占总预算比例为0.1-0.2%的数量最多,数量497家。2018-2019年发布时间:2020-07-16 2017-2018年中国企业营销总预算情况该数据包含了2017-2018年中国企业营销总预算情况。100万元以下2017为38%,2018为39%。2017-2018年发布时间:2019-10-17

2017-2018年中国企业营销总预算情况该数据包含了2017-2018年中国企业营销总预算情况。100万元以下2017为38%,2018为39%。2017-2018年发布时间:2019-10-17 2017-2018年中国中央政府每月总预算收入该统计数据包含了2017-2018年中国中央政府每月总预算收入。2018年9月中国中央政府月总预算收入为591.9亿元。2017-2018年发布时间:2019-03-26

2017-2018年中国中央政府每月总预算收入该统计数据包含了2017-2018年中国中央政府每月总预算收入。2018年9月中国中央政府月总预算收入为591.9亿元。2017-2018年发布时间:2019-03-26 2018-2019年中国医院信息化投入预算占总预算比例不同等级医院对比情况该统计数据包含了2018-2019年中国医院信息化投入预算占总预算比例不同等级医院对比情况。三级以下医院信息化投入预算占总预算比例0.1-0.23%的数量最多,数量303家。2018-2019年发布时间:2020-07-16

2018-2019年中国医院信息化投入预算占总预算比例不同等级医院对比情况该统计数据包含了2018-2019年中国医院信息化投入预算占总预算比例不同等级医院对比情况。三级以下医院信息化投入预算占总预算比例0.1-0.23%的数量最多,数量303家。2018-2019年发布时间:2020-07-16 2017年12月-2018年12月中国中央政府每月总预算收入该数据包含了2017年12月-2018年12月中国中央政府每月总预算收入。2018年1月/2月*收入为1822十亿元。2017-2018年发布时间:2019-04-26

2017年12月-2018年12月中国中央政府每月总预算收入该数据包含了2017年12月-2018年12月中国中央政府每月总预算收入。2018年1月/2月*收入为1822十亿元。2017-2018年发布时间:2019-04-26 2017年12月-2018年12月中国地方政府月总预算收入该数据包含了2017年12月-2018年12月中国地方政府月总预算收入。2018年1月/2月收入为1833.3十亿元。2017-2018年发布时间:2019-04-26

2017年12月-2018年12月中国地方政府月总预算收入该数据包含了2017年12月-2018年12月中国地方政府月总预算收入。2018年1月/2月收入为1833.3十亿元。2017-2018年发布时间:2019-04-26 2021年7月中国广告主最近一年在营销新技术的投入占总预算的比例情况该统计数据包含了2021年7月中国广告主最近一年在营销新技术的投入占总预算的比例情况。其中,38.1%的广告主投入占总预算比例为10%以下。2021年发布时间:2021-12-29

2021年7月中国广告主最近一年在营销新技术的投入占总预算的比例情况该统计数据包含了2021年7月中国广告主最近一年在营销新技术的投入占总预算的比例情况。其中,38.1%的广告主投入占总预算比例为10%以下。2021年发布时间:2021-12-29 2018年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入183177亿元,增长6.1%。加上调入资金2853亿元,收入总量为186030亿元。2018年发布时间:2020-05-15

2018年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入183177亿元,增长6.1%。加上调入资金2853亿元,收入总量为186030亿元。2018年发布时间:2020-05-15 2018年中国中央一般公共预算收入情况中央一般公共预算收入85357亿元,比2017年执行数同口径(下同)增长5.2%。加上从中央预算稳定调节基金调入2130亿元,从中央政府性基金预算、中央国有资本经营预算调入323亿元,收入总量为87810亿元。2018年发布时间:2020-05-15

2018年中国中央一般公共预算收入情况中央一般公共预算收入85357亿元,比2017年执行数同口径(下同)增长5.2%。加上从中央预算稳定调节基金调入2130亿元,从中央政府性基金预算、中央国有资本经营预算调入323亿元,收入总量为87810亿元。2018年发布时间:2020-05-15 2021年全国一般公共预算支出安排全国一般公共预算支出250120亿元(含中央预备费500亿元),增长1.8%。2021年发布时间:2021-03-17

2021年全国一般公共预算支出安排全国一般公共预算支出250120亿元(含中央预备费500亿元),增长1.8%。2021年发布时间:2021-03-17 2021年全国一般公共预算收入预计全国一般公共预算收入197650亿元,增长8.1%。加上调入资金及使用结转结余16770亿元,收入总量为214420亿元。2021年发布时间:2021-03-17

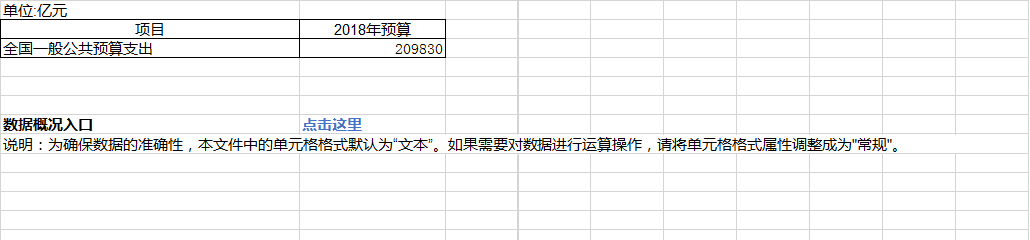

2021年全国一般公共预算收入预计全国一般公共预算收入197650亿元,增长8.1%。加上调入资金及使用结转结余16770亿元,收入总量为214420亿元。2021年发布时间:2021-03-17 2018年中国一般公共预算支出情况全国一般公共预算支出209830亿元(含中央预备费500亿元),扣除上年地方使用结转结余及调入资金后增长7.6%。2018年发布时间:2020-05-15

2018年中国一般公共预算支出情况全国一般公共预算支出209830亿元(含中央预备费500亿元),扣除上年地方使用结转结余及调入资金后增长7.6%。2018年发布时间:2020-05-15 2021年地方一般公共预算支出安排地方一般公共预算支出214605亿元,增长1.9%。2021年发布时间:2021-03-17

2021年地方一般公共预算支出安排地方一般公共预算支出214605亿元,增长1.9%。2021年发布时间:2021-03-17 2019年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入192500亿元,增长5%。加上调入资金及使用结转结余15144亿元,收入总量为207644亿元。2019年发布时间:2020-05-15

2019年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入192500亿元,增长5%。加上调入资金及使用结转结余15144亿元,收入总量为207644亿元。2019年发布时间:2020-05-15 2017年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入168630亿元,增长5%。加上调入资金2433亿元,收入总量为171063亿元。2017年发布时间:2020-05-15

2017年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入168630亿元,增长5%。加上调入资金2433亿元,收入总量为171063亿元。2017年发布时间:2020-05-15 2018年中国地方一般公共预算收入情况地方一般公共预算本级收入97820亿元,增长7%。加上中央对地方税收返还和转移支付收入70344亿元、地方财政调入资金400亿元,地方一般公共预算收入总量为168564亿元。2018年发布时间:2020-05-15

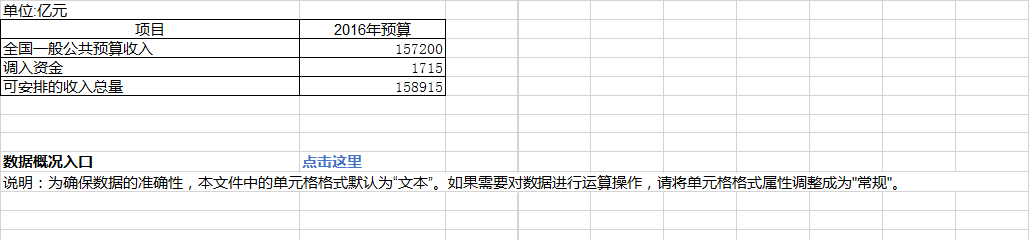

2018年中国地方一般公共预算收入情况地方一般公共预算本级收入97820亿元,增长7%。加上中央对地方税收返还和转移支付收入70344亿元、地方财政调入资金400亿元,地方一般公共预算收入总量为168564亿元。2018年发布时间:2020-05-15 2016年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入157200亿元,增长3%。加上调入资金1715亿元,可安排的收入总量为158915亿元。2016年发布时间:2020-05-15

2016年中国一般公共预算收入情况汇总中央和地方预算,全国一般公共预算收入157200亿元,增长3%。加上调入资金1715亿元,可安排的收入总量为158915亿元。2016年发布时间:2020-05-15 2018年中国中央一般公共预算支出情况中央一般公共预算支出103310亿元,增长8.5%。2018年发布时间:2020-05-15

2018年中国中央一般公共预算支出情况中央一般公共预算支出103310亿元,增长8.5%。2018年发布时间:2020-05-15 2021年中央一般公共预算收入预计中央一般公共预算收入89450亿元,比2020年执行数增长8.1%。加上从中央预算稳定调节基金调入950亿元,从中央政府性基金预算、中央国有资本经营预算调入985亿元,收入总量为91385亿元。2021年发布时间:2021-03-17

2021年中央一般公共预算收入预计中央一般公共预算收入89450亿元,比2020年执行数增长8.1%。加上从中央预算稳定调节基金调入950亿元,从中央政府性基金预算、中央国有资本经营预算调入985亿元,收入总量为91385亿元。2021年发布时间:2021-03-17 2018年中国地方一般公共预算支出情况地方一般公共预算支出176864亿元,扣除上年使用结转结余及调入资金后增长7.3%。2018年发布时间:2020-05-15

2018年中国地方一般公共预算支出情况地方一般公共预算支出176864亿元,扣除上年使用结转结余及调入资金后增长7.3%。2018年发布时间:2020-05-15