"需求量"相关数据

更新时间:2024-05-31镝数聚为您整理了"需求量"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

- 医药行业一周一席谈:医院诊疗量快速恢复,关注大输液需求量反弹2023年发布时间:2023-07-31

2017年中国物流仓储市场需求趋势报告中国快速成长的消费者群体是推动高品质物流配送空间需求的主要驱动力。过去二十年间,中国家庭人均消费支出随着可支配收入的增长而上升,随之带动了中国的仓储需求不断攀升。日益增长的收入拉动了一系列产品的零售销售额,产品种类包含快时尚、耐用消费品、食品饮料、家居用品和汽车等等。2017年发布时间:2021-06-23

2017年中国物流仓储市场需求趋势报告中国快速成长的消费者群体是推动高品质物流配送空间需求的主要驱动力。过去二十年间,中国家庭人均消费支出随着可支配收入的增长而上升,随之带动了中国的仓储需求不断攀升。日益增长的收入拉动了一系列产品的零售销售额,产品种类包含快时尚、耐用消费品、食品饮料、家居用品和汽车等等。2017年发布时间:2021-06-23 医药生物行业2020年1月血制品批签发数据跟踪:1月批签发总体稳定,疫情下静丙需求量大幅提升2020年1月我国共批签发血制品760.55万瓶,同比增长11.98%,1月批签发总体稳定。静丙对新型冠状肺炎重症患者的治疗有积极作用,随着疫情的持续发展,静丙需求大幅提升,库存加速消化,同时本次疫情也提升了临床对静丙的认知度,未来有望推动静丙快速放量。2011-2020年发布时间:2020-07-21

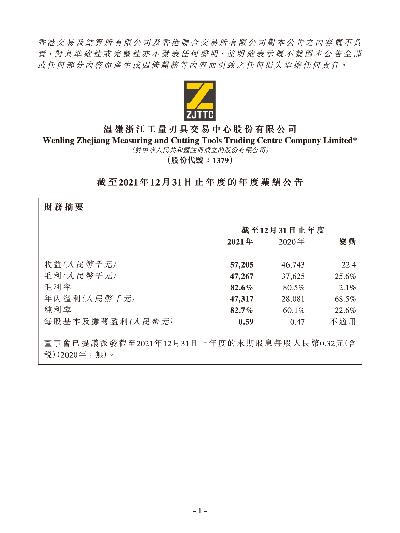

医药生物行业2020年1月血制品批签发数据跟踪:1月批签发总体稳定,疫情下静丙需求量大幅提升2020年1月我国共批签发血制品760.55万瓶,同比增长11.98%,1月批签发总体稳定。静丙对新型冠状肺炎重症患者的治疗有积极作用,随着疫情的持续发展,静丙需求大幅提升,库存加速消化,同时本次疫情也提升了临床对静丙的认知度,未来有望推动静丙快速放量。2011-2020年发布时间:2020-07-21 温嶺工量刃具-截至2021年12月31日止年度的年度業績公告2021年发布时间:2022-04-18

温嶺工量刃具-截至2021年12月31日止年度的年度業績公告2021年发布时间:2022-04-18 机械设备行业:从下游需求看工业缝纫机的复苏,论“质”论“量”纺织服装设备(包括纺机和缝纫机等)的需求自2018年以来持而续下行,而2020年的新冠疫情也进一步压抑了行业需求。但从近期的行业月度降幅缩窄和行业的周期特点来看,我们认为行业需求有望迎来拐点。我们推出本篇深度,核心在于讨论本轮行业需求的空间。我们从大小客户的设备需求特点出发,认为设备的过整体需求规模有望达到甚至超过2018年的需求量。2020年发布时间:2021-02-22

机械设备行业:从下游需求看工业缝纫机的复苏,论“质”论“量”纺织服装设备(包括纺机和缝纫机等)的需求自2018年以来持而续下行,而2020年的新冠疫情也进一步压抑了行业需求。但从近期的行业月度降幅缩窄和行业的周期特点来看,我们认为行业需求有望迎来拐点。我们推出本篇深度,核心在于讨论本轮行业需求的空间。我们从大小客户的设备需求特点出发,认为设备的过整体需求规模有望达到甚至超过2018年的需求量。2020年发布时间:2021-02-22 煤炭进口数据拆解:3月进口量继续增加,关注海外需求端变化2023年发布时间:2024-02-04

煤炭进口数据拆解:3月进口量继续增加,关注海外需求端变化2023年发布时间:2024-02-04 2022百购行业IT及数字化系统需求调查报告2022年发布时间:2022-08-25

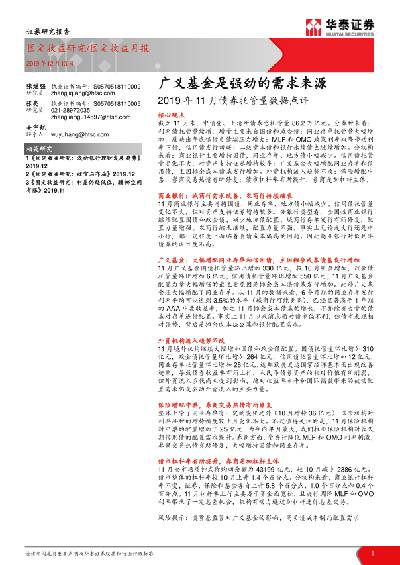

2022百购行业IT及数字化系统需求调查报告2022年发布时间:2022-08-25 2019年11月债券托管量数据点评:广义基金是强劲的需求来源截至 2019 年 11 月末,中债登、上清所债券总托管量 86.2 万亿元,较 10 月增加 7158 亿元(10 月增加 2503 亿元)。总托管量上升,增幅主要来自国债和同业存单2019年发布时间:2020-04-18

2019年11月债券托管量数据点评:广义基金是强劲的需求来源截至 2019 年 11 月末,中债登、上清所债券总托管量 86.2 万亿元,较 10 月增加 7158 亿元(10 月增加 2503 亿元)。总托管量上升,增幅主要来自国债和同业存单2019年发布时间:2020-04-18 珠宝行业专题研究报告:需求回暖金价上行催化,行业有望量价齐升投资建议:珠宝行业有望短期受益压抑需求释放,金价上涨催化持续复苏,中长期渠道变革与多场景渗透驱动下,行业有望量价齐升,龙头资金、渠道、品牌优势明显,市占率和集中度有望持续提升。继续推荐珠宝行业龙头,继续推荐:周大生、老凤祥。2021年发布时间:2021-07-27

珠宝行业专题研究报告:需求回暖金价上行催化,行业有望量价齐升投资建议:珠宝行业有望短期受益压抑需求释放,金价上涨催化持续复苏,中长期渠道变革与多场景渗透驱动下,行业有望量价齐升,龙头资金、渠道、品牌优势明显,市占率和集中度有望持续提升。继续推荐珠宝行业龙头,继续推荐:周大生、老凤祥。2021年发布时间:2021-07-27 储能行业深度报告:政策+需求双轮驱动,大储装机有望迎来量利齐升2023年发布时间:2023-07-31

储能行业深度报告:政策+需求双轮驱动,大储装机有望迎来量利齐升2023年发布时间:2023-07-31 2023-2024年亚太区装修成本指南2023-2024年发布时间:2024-03-04

2023-2024年亚太区装修成本指南2023-2024年发布时间:2024-03-04 2020年重庆甲级办公楼市场企业客户Top50报告纵观全国,重庆办公楼市场的复杂结构和交织关系远胜过同类城市。2010-2020十年间,重庆甲级办公楼存量增长至超300万平方米数量级。面对如此高强度、大规模的开发体量,其空置率问题长期受业界尤其是机构投资者关注。市场需求到底从何而来、是否可持续,始终是行业关注之焦点。Top50系列报告是仲量联行针对办公楼市场需求端研究的一大品牌,而首次发布的《2020年重庆甲级办公楼市场企业客户Top50报告》更聚焦市场关切之痛点,旨在向开发商、业主、企业客户及政府呈现重庆各类办公楼市场企业客户全貌。2020年发布时间:2020-08-27

2020年重庆甲级办公楼市场企业客户Top50报告纵观全国,重庆办公楼市场的复杂结构和交织关系远胜过同类城市。2010-2020十年间,重庆甲级办公楼存量增长至超300万平方米数量级。面对如此高强度、大规模的开发体量,其空置率问题长期受业界尤其是机构投资者关注。市场需求到底从何而来、是否可持续,始终是行业关注之焦点。Top50系列报告是仲量联行针对办公楼市场需求端研究的一大品牌,而首次发布的《2020年重庆甲级办公楼市场企业客户Top50报告》更聚焦市场关切之痛点,旨在向开发商、业主、企业客户及政府呈现重庆各类办公楼市场企业客户全貌。2020年发布时间:2020-08-27 电气设备行业:新能源乘用车需求解构,真实需求稳步增长,运营需求强支撑本报告通过新能源乘用车销量特征,总结了真实需求稳步增长,运营需求强支撑的原因2019年发布时间:2020-04-18

电气设备行业:新能源乘用车需求解构,真实需求稳步增长,运营需求强支撑本报告通过新能源乘用车销量特征,总结了真实需求稳步增长,运营需求强支撑的原因2019年发布时间:2020-04-18 中国咖啡行业深度报告:工薪阶层需求推动杯量长期增长,现磨市场引入竞争活力2019年发布时间:2019-11-18

中国咖啡行业深度报告:工薪阶层需求推动杯量长期增长,现磨市场引入竞争活力2019年发布时间:2019-11-18 汽车行业:从重卡对中卡的替代需求再论重卡保有量2019年发布时间:2019-07-25

汽车行业:从重卡对中卡的替代需求再论重卡保有量2019年发布时间:2019-07-25 2023年第二季度中国物流地产行业报告2023年发布时间:2024-03-26

2023年第二季度中国物流地产行业报告2023年发布时间:2024-03-26 2023年第一季度中国非保税高标物流地产市场概览报告2023年发布时间:2023-09-25

2023年第一季度中国非保税高标物流地产市场概览报告2023年发布时间:2023-09-25 2023年一季度零售商业报告:烟火回归,消费向暖2023年发布时间:2023-08-30

2023年一季度零售商业报告:烟火回归,消费向暖2023年发布时间:2023-08-30 中国办公楼租赁指南2020年中国20个重点城市的甲级办公楼总体量录得7,259万平方米,其中供应多集中在一线城市(北上广深),共计4,206万平方米。未来两年,20个城市合计每年将有700-800万平方米的新增供应,约占目前总体量的12%。其中,深圳、上海、广州、成都的未来供应量较为显著,而北京、长沙、西安、天津、宁波的未来供应量较为有限。从需求角度来看,2020年上半年有部分城市出现了小面积退租的现象。但进入下半年,更多的企业重启了办公楼租赁计划,大部分城市吸纳量转正,空置率也普遍有所回落。在节约成本的大背景下,成本管控成为了多数租户搬迁时的首要考虑因素。上海的前滩、北外滩,北京的丽泽,以及深圳南山区域,吸引了大量企业的搬迁整合及新设立的需求。而律所、会计师事务所等专业服务业企业在多个二线城市快速布局,贡献大量需求。同时,无论是在一线城市还是二线城市,部分科技龙头企业现有的租赁面积已无法满足新增人员的需求,开启新一轮的租赁活动。2021年发布时间:2021-07-27

中国办公楼租赁指南2020年中国20个重点城市的甲级办公楼总体量录得7,259万平方米,其中供应多集中在一线城市(北上广深),共计4,206万平方米。未来两年,20个城市合计每年将有700-800万平方米的新增供应,约占目前总体量的12%。其中,深圳、上海、广州、成都的未来供应量较为显著,而北京、长沙、西安、天津、宁波的未来供应量较为有限。从需求角度来看,2020年上半年有部分城市出现了小面积退租的现象。但进入下半年,更多的企业重启了办公楼租赁计划,大部分城市吸纳量转正,空置率也普遍有所回落。在节约成本的大背景下,成本管控成为了多数租户搬迁时的首要考虑因素。上海的前滩、北外滩,北京的丽泽,以及深圳南山区域,吸引了大量企业的搬迁整合及新设立的需求。而律所、会计师事务所等专业服务业企业在多个二线城市快速布局,贡献大量需求。同时,无论是在一线城市还是二线城市,部分科技龙头企业现有的租赁面积已无法满足新增人员的需求,开启新一轮的租赁活动。2021年发布时间:2021-07-27 2020年第一季度北京房地产市场回顾报告2020年一季度,北京市甲级办公楼整体租赁需求持续放缓,部分租户搁置或取消原有的租赁计划。一季度办公楼市场租赁成交总量(基于建筑面积)同比降幅接近60%。尽管第一季度受春节影响本就是租赁传统淡季,但2020年一季度的成交量也远低于去年同期水平。虽无新项目完工入市,但因租赁需求依旧疲软,业主面临的市场压力加剧。2020年发布时间:2020-08-18

2020年第一季度北京房地产市场回顾报告2020年一季度,北京市甲级办公楼整体租赁需求持续放缓,部分租户搁置或取消原有的租赁计划。一季度办公楼市场租赁成交总量(基于建筑面积)同比降幅接近60%。尽管第一季度受春节影响本就是租赁传统淡季,但2020年一季度的成交量也远低于去年同期水平。虽无新项目完工入市,但因租赁需求依旧疲软,业主面临的市场压力加剧。2020年发布时间:2020-08-18