"人身险"相关数据

更新时间:2024-05-06人身险易受利率下行风险困扰:我国人身险公司以利差为主要盈利来源,决定了公司经营与利率走向高度相关。中国人寿曾披露过2004-12年利源情况,其利润中利差占比在75%~115%之间波动。2016年起保险业向保障回归,险企对利差的依赖性有所降低。但近几年行业转型承压下,对利差依赖度有所提升,平安新业务价值利源中,利差在新业务价值占比依然不低,2020年达40.7%,即便长期保障型产品中利差占比也达28.5%。

2013-2017年日本人身险资金配置结构情况该统计数据包含了2013-2017年日本人身险资金配置结构情况。2017年日本人身险债券占比为49%。2013-2017年发布时间:2020-04-16

2013-2017年日本人身险资金配置结构情况该统计数据包含了2013-2017年日本人身险资金配置结构情况。2017年日本人身险债券占比为49%。2013-2017年发布时间:2020-04-16 2013-2017年日本人身险行业险种结构情况(保单件数)该统计数据包含了2013-2017年日本人身险行业险种结构情况(保单件数) 。2017年日本人身险行业终身寿险保单件数占比为31%。2013-2017年发布时间:2020-04-16

2013-2017年日本人身险行业险种结构情况(保单件数)该统计数据包含了2013-2017年日本人身险行业险种结构情况(保单件数) 。2017年日本人身险行业终身寿险保单件数占比为31%。2013-2017年发布时间:2020-04-16- 保险:利率持续下行对人身险公司的影响人身险易受利率下行风险困扰:我国人身险公司以利差为主要盈利来源,决定了公司经营与利率走向高度相关。中国人寿曾披露过2004-12年利源情况,其利润中利差占比在75%~115%之间波动。2016年起保险业向保障回归,险企对利差的依赖性有所降低。但近几年行业转型承压下,对利差依赖度有所提升,平安新业务价值利源中,利差在新业务价值占比依然不低,2020年达40.7%,即便长期保障型产品中利差占比也达28.5%。2021年发布时间:2021-06-29

2020年上半年人身险行业信用观察受新冠病毒肺炎疫情影响,2020年一季度人身险行业线下承保业务开展受限,但随着二季度国内疫情较快得到控制,业务逐步恢复,上半年人身险业务的原保险费收入实现增长,增速有所放缓。同期,万能险新增缴费金额显著下降,人身险行业承保业务结构持续优化,规模保费收入有所下降,资产配置方面,2020年6月末 ,保险行业在存款、债券和股票及投资基金的配置比重均有上升, 其他类资产配置比重下降,上半年资金运用收益同比略有下降。债券发行方面,2020年上半年,10家人身险公司共发行10只债劵,合计发行规模449.50亿元,行业债券发情况持续改善。发债主体信用等级差异较大,发行利差与主体级别相关度较高。主体信用等级迁徙方面,百年人寿因存在股权稳定性不强、监管风险综合评级被下调、资产减值损失上升、权益类投账户浮亏规模较大等情况,联合资信将其主体信用等级由AA下调至AA -。此外,联合资信维持建信人寿及阳光寿AAA主体信用等级,并将“16建信人寿”和 “16阳光人寿”的信用等级自AA+上调至AAA,评级展望为评级展望为 “稳定 ”。2020年发布时间:2020-09-24

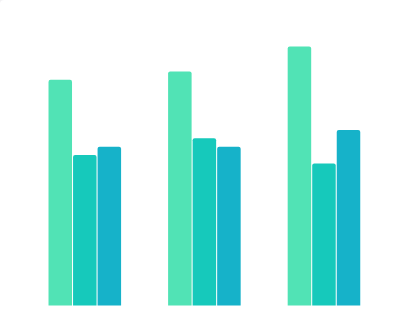

2020年上半年人身险行业信用观察受新冠病毒肺炎疫情影响,2020年一季度人身险行业线下承保业务开展受限,但随着二季度国内疫情较快得到控制,业务逐步恢复,上半年人身险业务的原保险费收入实现增长,增速有所放缓。同期,万能险新增缴费金额显著下降,人身险行业承保业务结构持续优化,规模保费收入有所下降,资产配置方面,2020年6月末 ,保险行业在存款、债券和股票及投资基金的配置比重均有上升, 其他类资产配置比重下降,上半年资金运用收益同比略有下降。债券发行方面,2020年上半年,10家人身险公司共发行10只债劵,合计发行规模449.50亿元,行业债券发情况持续改善。发债主体信用等级差异较大,发行利差与主体级别相关度较高。主体信用等级迁徙方面,百年人寿因存在股权稳定性不强、监管风险综合评级被下调、资产减值损失上升、权益类投账户浮亏规模较大等情况,联合资信将其主体信用等级由AA下调至AA -。此外,联合资信维持建信人寿及阳光寿AAA主体信用等级,并将“16建信人寿”和 “16阳光人寿”的信用等级自AA+上调至AAA,评级展望为评级展望为 “稳定 ”。2020年发布时间:2020-09-24 1997-2007年中国人身险的渠道结构(各类渠道保费占人身险规模保费比例)该数据包含了1997-2007 年中国人身险的渠道结构(各类渠道保费占人身险规模保费比例)。1997团险与直销为57%,个险为43%。1997-2007年发布时间:2020-09-04

1997-2007年中国人身险的渠道结构(各类渠道保费占人身险规模保费比例)该数据包含了1997-2007 年中国人身险的渠道结构(各类渠道保费占人身险规模保费比例)。1997团险与直销为57%,个险为43%。1997-2007年发布时间:2020-09-04 2004-2007年中国人身险的险种结构(各类险种保费占人身险规模保费比例)该数据包含了2004-2007 年中国人身险的险种结构(各类险种保费占人身险规模保费比例)。2004普通寿险为35%,分红为62%,投连为1%。2004-2007年发布时间:2020-09-04

2004-2007年中国人身险的险种结构(各类险种保费占人身险规模保费比例)该数据包含了2004-2007 年中国人身险的险种结构(各类险种保费占人身险规模保费比例)。2004普通寿险为35%,分红为62%,投连为1%。2004-2007年发布时间:2020-09-04 2022年上半年人身险行业信用观察2022年发布时间:2022-09-22

2022年上半年人身险行业信用观察2022年发布时间:2022-09-22 2018年度中国人身险行业信用回顾与展望2018年,人身险行业延续了强监管态势,针对产品设计和资金运用等方面的监管措施持续完善,各家人身险公司遵循监管要求,对年金险业务进行整改。受此影响,2018年前三季度,人身险行业原保险保费收入较去年同期有所下滑,部分人身险公司万能险业务的快速增长,推升了行业万能险业务规模,并带动行业规模保费规模小幅增长。从长远来看,产品端监管措施的持续完善,将促进人身险公司发展高价值保障型业务,优化负债结构,降低综合负债成本及经营风险,但客户理念调整、新业务首期成本和中短存续期产品退保给付等,将在短期内加大部分公司的业务转型及流动性管理难度。展望2019年,人身险产品的设计和销售将进一步趋于理性,业务增速虽难回高速发展期水平,但人身险公司的承保业务及负债结构将有所优化,经营风险降低,其中保障类业务有望通过续期业务累积实现稳健增长。在人身险行业进行业务转型的过程中,各家公司表现将进一步分化,大型人身险公司业务积累较好,市场份额有望得到提升,中小型人身险公司转型难度较大,且随着产品监管逐步趋严,其业务竞争力进一步下降。投资方面,高等级信用债收益率逐步下行,而股票市场受中美贸易战等宏观因素影响,不确定性较大,短期内人身险公司投资业务收益面临考验。2018-2019年发布时间:2021-01-19

2018年度中国人身险行业信用回顾与展望2018年,人身险行业延续了强监管态势,针对产品设计和资金运用等方面的监管措施持续完善,各家人身险公司遵循监管要求,对年金险业务进行整改。受此影响,2018年前三季度,人身险行业原保险保费收入较去年同期有所下滑,部分人身险公司万能险业务的快速增长,推升了行业万能险业务规模,并带动行业规模保费规模小幅增长。从长远来看,产品端监管措施的持续完善,将促进人身险公司发展高价值保障型业务,优化负债结构,降低综合负债成本及经营风险,但客户理念调整、新业务首期成本和中短存续期产品退保给付等,将在短期内加大部分公司的业务转型及流动性管理难度。展望2019年,人身险产品的设计和销售将进一步趋于理性,业务增速虽难回高速发展期水平,但人身险公司的承保业务及负债结构将有所优化,经营风险降低,其中保障类业务有望通过续期业务累积实现稳健增长。在人身险行业进行业务转型的过程中,各家公司表现将进一步分化,大型人身险公司业务积累较好,市场份额有望得到提升,中小型人身险公司转型难度较大,且随着产品监管逐步趋严,其业务竞争力进一步下降。投资方面,高等级信用债收益率逐步下行,而股票市场受中美贸易战等宏观因素影响,不确定性较大,短期内人身险公司投资业务收益面临考验。2018-2019年发布时间:2021-01-19 2019年上半年人身险行业信用观察2019 年上半年,随着年金险业务逐步整改到位,寿险业务保费收入有所增长,健康险业务保持较快增速,人身险业务的原保险保费收入总体实现增长。2019年发布时间:2020-03-09

2019年上半年人身险行业信用观察2019 年上半年,随着年金险业务逐步整改到位,寿险业务保费收入有所增长,健康险业务保持较快增速,人身险业务的原保险保费收入总体实现增长。2019年发布时间:2020-03-09 2016-2017年中国互联网人身险理财型保费占比的情况本数据记录了2016年至2017年中国互联网人身险理财型保费占比的情况,其中2017年互联网人身险理财型保费占比达到了21%。2016-2017年发布时间:2020-02-26

2016-2017年中国互联网人身险理财型保费占比的情况本数据记录了2016年至2017年中国互联网人身险理财型保费占比的情况,其中2017年互联网人身险理财型保费占比达到了21%。2016-2017年发布时间:2020-02-26 2016年度中国人身险行业信用回顾与展望2017年,随着中短存续期产品监管政策的持续发酵,原保险保费收入在规模保费中的占比将继续上升,人身险公司业务结构将得以优化。同时,万能险结算利率监管收紧后,产品定价行为将趋于理性,人身险行业的结算利率竞争有望趋于缓和,但实际负债成本仍较大程度受市场利率的影响。综合来看,在产品结算利率相对下降与产品期限拉长的双重作用下,人身险产品作为储蓄替代品的优势将有所减弱,行业规模保费增速将放缓甚至出现下滑。投资方面,股票投资新政的影响将在2017年逐步显现,股市投机行为将在一定程度 上得到遏制,权益类投资占比星下降趋势。2017年,中央货币政策从“中性偏宽松”转向“稳健中性”,市场利率水平将有所上升,以公允价值计量的固定收益类资产面临估值压力,而新增资产配置的回报率将有所改善。2016年发布时间:2021-01-19

2016年度中国人身险行业信用回顾与展望2017年,随着中短存续期产品监管政策的持续发酵,原保险保费收入在规模保费中的占比将继续上升,人身险公司业务结构将得以优化。同时,万能险结算利率监管收紧后,产品定价行为将趋于理性,人身险行业的结算利率竞争有望趋于缓和,但实际负债成本仍较大程度受市场利率的影响。综合来看,在产品结算利率相对下降与产品期限拉长的双重作用下,人身险产品作为储蓄替代品的优势将有所减弱,行业规模保费增速将放缓甚至出现下滑。投资方面,股票投资新政的影响将在2017年逐步显现,股市投机行为将在一定程度 上得到遏制,权益类投资占比星下降趋势。2017年,中央货币政策从“中性偏宽松”转向“稳健中性”,市场利率水平将有所上升,以公允价值计量的固定收益类资产面临估值压力,而新增资产配置的回报率将有所改善。2016年发布时间:2021-01-19 2004-2016年中国人身险保障缺口的情况该数据包含了2004-2016年中国人身险保障缺口的情况。2016缺口为37689十亿美元。2004-2016年发布时间:2019-08-13

2004-2016年中国人身险保障缺口的情况该数据包含了2004-2016年中国人身险保障缺口的情况。2016缺口为37689十亿美元。2004-2016年发布时间:2019-08-13 2021年上半年人身险行业信用观察2021年上半年,人身险行业实现规模保费收入和原保险保费收入分别为24896.82亿元和21070.19亿元1,同比分别变动-2.37%和0.44%,其中人身险公司分别实现规模保费收入23582.50 亿元和19755.87亿元,同分别减少3.71%和1.07%。业务结构方面,2021年上半年,人身险业务结构继续调整,万能险业务新业务规模持续收缩,投连险业务规模增幅较大;保户投资款新增缴费为3442.66亿元,同比减少20.76%;投连险独立账户新增缴费为383.97亿元,同比增长 117.29%;原保险保费收入占规模保费收入的比重增至84.63%,同比增加2.36个百分点。2021年发布时间:2021-09-24

2021年上半年人身险行业信用观察2021年上半年,人身险行业实现规模保费收入和原保险保费收入分别为24896.82亿元和21070.19亿元1,同比分别变动-2.37%和0.44%,其中人身险公司分别实现规模保费收入23582.50 亿元和19755.87亿元,同分别减少3.71%和1.07%。业务结构方面,2021年上半年,人身险业务结构继续调整,万能险业务新业务规模持续收缩,投连险业务规模增幅较大;保户投资款新增缴费为3442.66亿元,同比减少20.76%;投连险独立账户新增缴费为383.97亿元,同比增长 117.29%;原保险保费收入占规模保费收入的比重增至84.63%,同比增加2.36个百分点。2021年发布时间:2021-09-24 6月保险行业经营数据跟踪报告:人身险持续承压,车险延续负增长负债端方面,上半年保费同比增速由正转负:1)人身险:受需求短期透支、重疾险供需错配、代理人持续脱退、惠民保等挤占普通商保市场等因素影响,上半年人身险保费同比增速大幅收窄,预计下半年在基数因素和开门红启动等驱动下,负债端有望小幅改善;2)财产险:车综改影响继续,车险保费延续负增长,信用险风险继续出清,整体来看非车业务稳定增长且有望延续。资产端方面,存款和固收类资产配置占比有所上升,股基类小幅下滑,投资偏稳健,预计上半年投资收益对险企盈利情况有明显支撑。当前保险板块个股明显超跌,考虑到行业长期成长性和上市险企优秀的盈利能力,我们维持保险行业“强于大市”评级。2021年发布时间:2021-08-24

6月保险行业经营数据跟踪报告:人身险持续承压,车险延续负增长负债端方面,上半年保费同比增速由正转负:1)人身险:受需求短期透支、重疾险供需错配、代理人持续脱退、惠民保等挤占普通商保市场等因素影响,上半年人身险保费同比增速大幅收窄,预计下半年在基数因素和开门红启动等驱动下,负债端有望小幅改善;2)财产险:车综改影响继续,车险保费延续负增长,信用险风险继续出清,整体来看非车业务稳定增长且有望延续。资产端方面,存款和固收类资产配置占比有所上升,股基类小幅下滑,投资偏稳健,预计上半年投资收益对险企盈利情况有明显支撑。当前保险板块个股明显超跌,考虑到行业长期成长性和上市险企优秀的盈利能力,我们维持保险行业“强于大市”评级。2021年发布时间:2021-08-24 2021H1中国部分人身险公司原保费收入情况该统计数据包含了2021H1中国部分人身险公司原保费收入情况。其中国寿股份原保费收入为4426.00亿元。2021年发布时间:2021-11-05

2021H1中国部分人身险公司原保费收入情况该统计数据包含了2021H1中国部分人身险公司原保费收入情况。其中国寿股份原保费收入为4426.00亿元。2021年发布时间:2021-11-05 2021H1中国人身险行业债券发行情况该统计数据包含了2021H1中国人身险行业债券发行情况。其中仁和人寿01发行利差为192.92bp。2021年发布时间:2021-11-05

2021H1中国人身险行业债券发行情况该统计数据包含了2021H1中国人身险行业债券发行情况。其中仁和人寿01发行利差为192.92bp。2021年发布时间:2021-11-05 2010-2017年香港人身险总保费构成情况该统计数据包含了2010-2017年香港人身险总保费构成情况。2017年香港人身险结构中终身险保费占比为54%。2010-2017年发布时间:2020-04-16

2010-2017年香港人身险总保费构成情况该统计数据包含了2010-2017年香港人身险总保费构成情况。2017年香港人身险结构中终身险保费占比为54%。2010-2017年发布时间:2020-04-16 2012-2019年中国保险业人身险保费收入情况该统计数据包含了2012-2019年中国保险业人身险保费收入情况。2019年人身险保费收入3.10万亿元。2012-2019年发布时间:2020-06-24

2012-2019年中国保险业人身险保费收入情况该统计数据包含了2012-2019年中国保险业人身险保费收入情况。2019年人身险保费收入3.10万亿元。2012-2019年发布时间:2020-06-24 2017年台湾地区前五内外资人身险公司份额该统计数据包含了2017年台湾地区前五内外资人身险公司份额。2017年台湾地区人身险公司国泰人寿份额为20.39%。2017年发布时间:2020-04-16

2017年台湾地区前五内外资人身险公司份额该统计数据包含了2017年台湾地区前五内外资人身险公司份额。2017年台湾地区人身险公司国泰人寿份额为20.39%。2017年发布时间:2020-04-16 2012-2015年中国人身险中分红的占比情况该数据包含了2012-2015年中国人身险中分红的占比情况。2012占比为76%。2012-2015年发布时间:2019-08-13

2012-2015年中国人身险中分红的占比情况该数据包含了2012-2015年中国人身险中分红的占比情况。2012占比为76%。2012-2015年发布时间:2019-08-13