"人身保险"相关数据

更新时间:2024-05-31与世界主要国家相比,我国保险机构受到较严格的监管。为防范人身保险行业非理性竞争,促进行业平稳有序发展,保监会在偿付能力监管、承保业务监管、投资业务监管、费率市场化改革、税收优惠政策、准入退出机制以及顶层架构等设定了多项制度和措施。我国人身保险行业同质化竞争较为严重,以人寿保险为主的人身保险业务以低端、成熟的保险产品占主导,产品种类、营销模式和盈利模式雷同。人身保险行业存在集中度过高的问题,各类型人身保险公司因股东背景不同,而存在无法逾越的先天差距,部分大型人身保险公司在行业中具有绝对的竞争优势。人身保险公司竞争手段单一,集中在产品竞争和渠道竞争,而投资和资本补充是人身保险公司的承保端支撑。2014-2015年,随着新国十条的推出,费率市场化改革的完成,以及偿一代向偿二代的过渡,人身保险行业迎来了多项重大革新。展望未来,我国对外开放水平不断提高,政策红利的适时释放为人身保险行业提供了良好的外部环境和发展机遇,同时利率市场化的深入,偿二代的监管升级也为人身保险行业带来了挑战,人身保险行业也将在金融混业竞争和差异化的监管要求下形成分化。

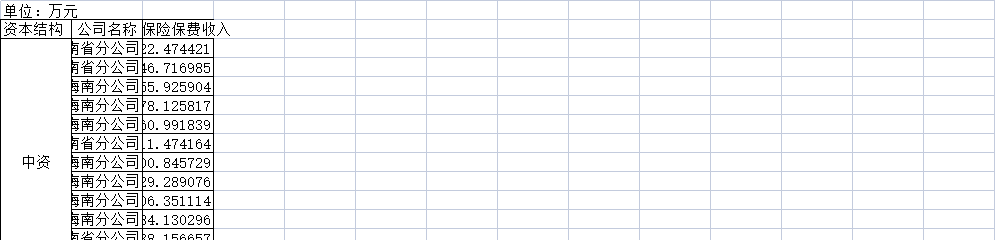

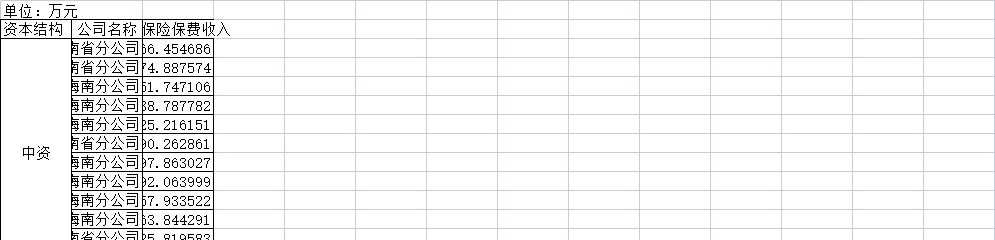

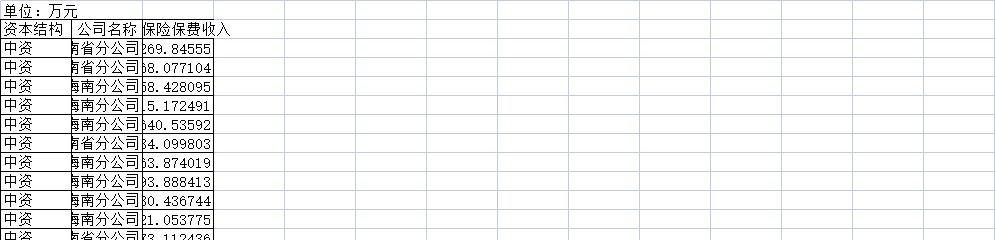

2017年9月海南人身保险公司原保险保费收入情况表该数据包含了2017年9月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年9月海南人身保险公司原保险保费收入情况表该数据包含了2017年9月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年8月人身保险公司原保险保费收入情况表该数据包含了2017年8月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

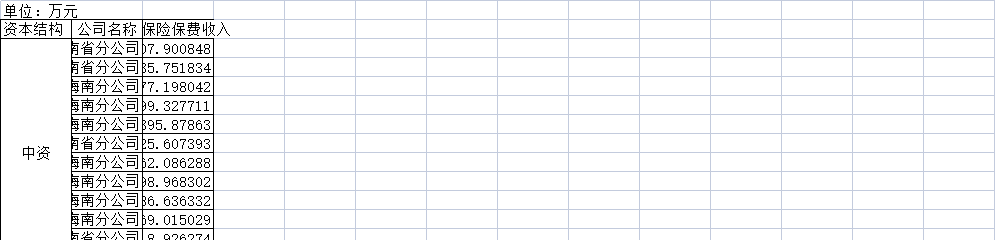

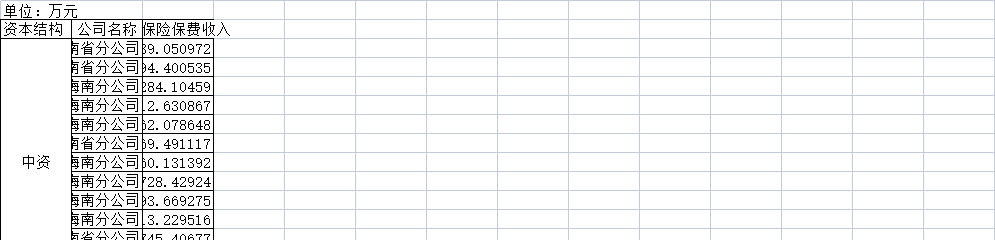

2017年8月人身保险公司原保险保费收入情况表该数据包含了2017年8月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年6月海南人身保险公司原保险保费收入情况表该数据包含了2017年6月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

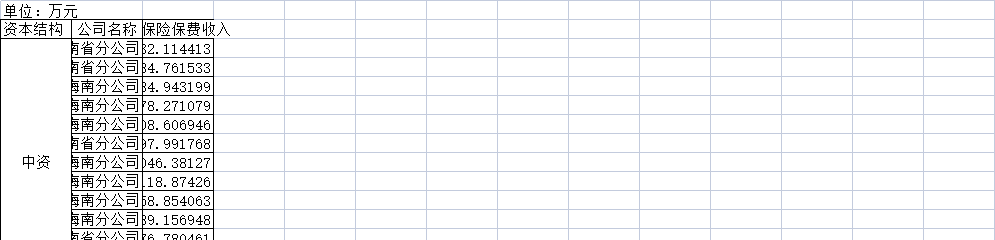

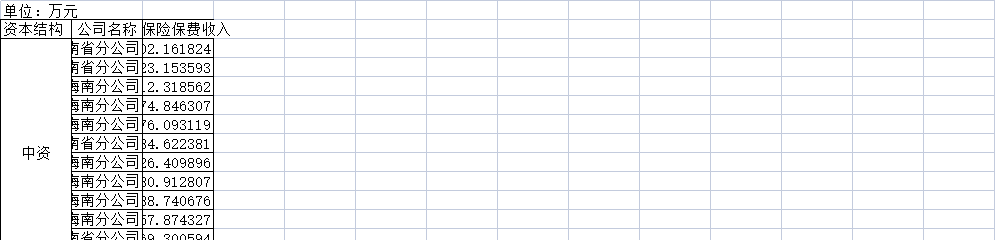

2017年6月海南人身保险公司原保险保费收入情况表该数据包含了2017年6月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年5月人身保险公司原保险保费收入情况表该数据包含了2017年5月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

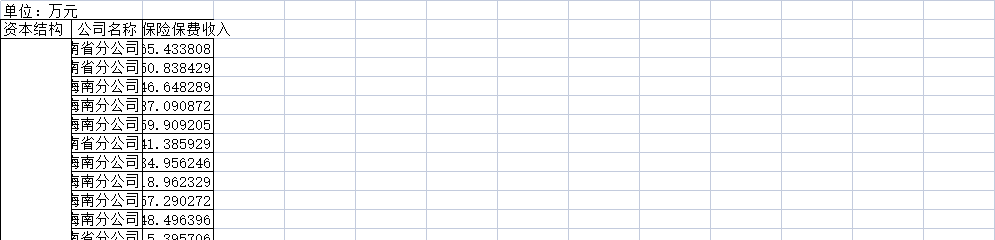

2017年5月人身保险公司原保险保费收入情况表该数据包含了2017年5月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年4月人身保险公司原保险保费收入情况表该数据包含了2017年4月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年4月人身保险公司原保险保费收入情况表该数据包含了2017年4月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年3月人身保险公司原保险保费收入情况表该数据包含了2017年3月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年3月人身保险公司原保险保费收入情况表该数据包含了2017年3月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年2月人身保险公司原保险保费收入情况表该数据包含了2017年2月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年2月人身保险公司原保险保费收入情况表该数据包含了2017年2月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年1月人身保险公司原保险保费收入情况表该数据包含了2017年1月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年1月人身保险公司原保险保费收入情况表该数据包含了2017年1月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年11月海南人身保险公司原保险保费收入情况表该数据包含了2017年11月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年11月海南人身保险公司原保险保费收入情况表该数据包含了2017年11月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年10月海南人身保险公司原保险保费收入情况表该数据包含了2017年10月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年10月海南人身保险公司原保险保费收入情况表该数据包含了2017年10月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2016年9月海南人身保险公司原保险保费收入情况表该数据包含了2016年9月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06

2016年9月海南人身保险公司原保险保费收入情况表该数据包含了2016年9月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06 2016年8月海南人身保险公司原保险保费收入情况表该数据包含了2016年8月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06

2016年8月海南人身保险公司原保险保费收入情况表该数据包含了2016年8月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06 2016年7月海南人身保险公司原保险保费收入情况表该数据包含了2016年7月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06

2016年7月海南人身保险公司原保险保费收入情况表该数据包含了2016年7月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06 2016年6月海南人身保险公司原保险保费收入情况表该数据包含了2016年6月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06

2016年6月海南人身保险公司原保险保费收入情况表该数据包含了2016年6月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06 2016年12月海南人身保险公司原保险保费收入情况表该数据包含了2016年12月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06

2016年12月海南人身保险公司原保险保费收入情况表该数据包含了2016年12月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06 2016年11月海南人身保险公司原保险保费收入情况表该数据包含了2016年11月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06

2016年11月海南人身保险公司原保险保费收入情况表该数据包含了2016年11月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06 2016年10月海南人身保险公司原保险保费收入情况表该数据包含了2016年10月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06

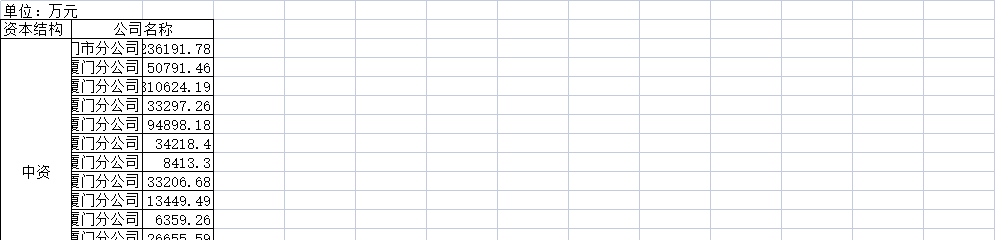

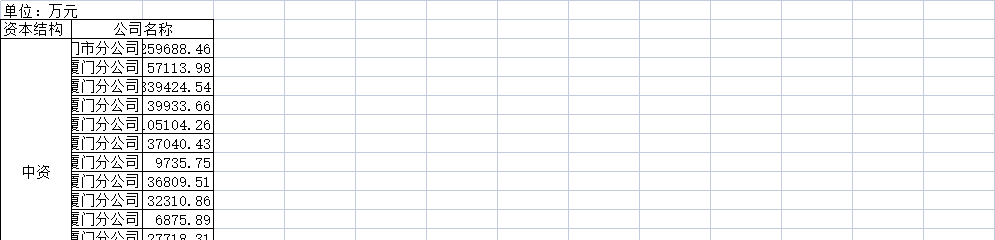

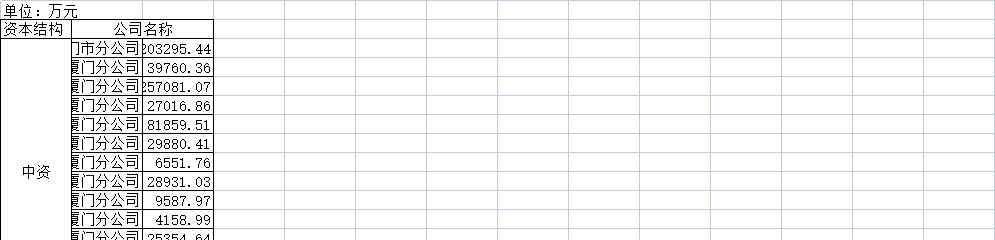

2016年10月海南人身保险公司原保险保费收入情况表该数据包含了2016年10月海南人身保险公司原保险保费收入情况表的数据。2016年发布时间:2021-09-06 2017年9月厦门人身保险公司原保险保费收入情况表该数据包含了2017年9月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

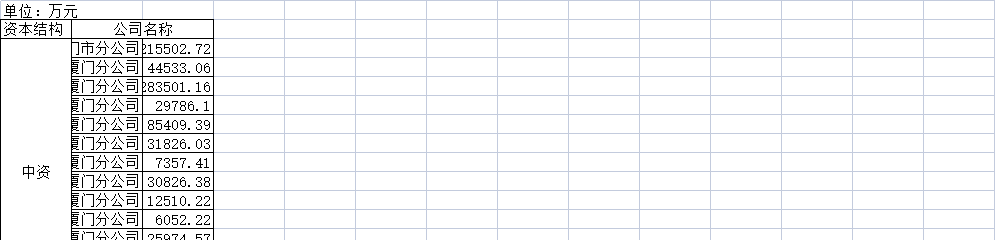

2017年9月厦门人身保险公司原保险保费收入情况表该数据包含了2017年9月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年7月厦门人身保险公司原保险保费收入情况表该数据包含了2017年7月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年7月厦门人身保险公司原保险保费收入情况表该数据包含了2017年7月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年6月厦门人身保险公司原保险保费收入情况表该数据包含了2017年6月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年6月厦门人身保险公司原保险保费收入情况表该数据包含了2017年6月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06