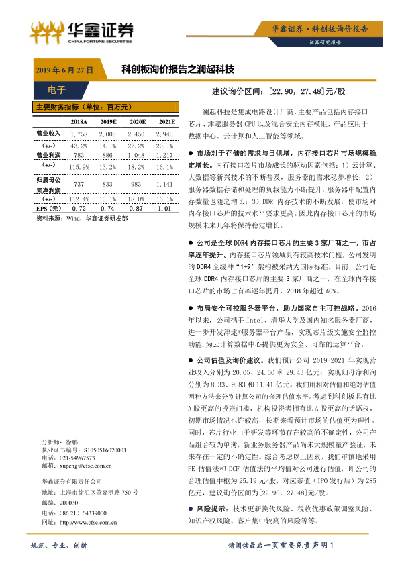

"澜起科技"相关数据

更新时间:2024-06-11电子行业:科创板询价报告之澜起科技

澜起科技是集成电路设计厂商,主要产品包括内存接口芯片、津逮服务器CPU以及混合安全内存模组,产品应用于数据中心、云计算和人工智能等领域。

●市场对于存储的需求与日俱增,内存接口芯片市场规模稳定增长。内存接口芯片市场成长的驱动因素包括: 1)云计算、大数据等新兴技术的不断普及,服务器的需求稳步增长: 2)服务器数据存储和处理的负载能力不断提升,服务器中配置内存数量也随之增长: 3) DDR 内存技术的不断发展,使市场对内存接口芯片的技术水平要求更高。因此内存接口芯片的市场规模未来几年将保持稳定增长。

●公司是全球DDR4内存接口芯片的主要3家厂商之一,市占率逐年提升。内存接口芯片领域具有较高技术门槛,公司发明的DDR4全缓冲“1+9"架构被采纳为国际标准。目前,公司是全球DDR4内存接口芯片的主要3家厂商之一,在全球内存接口芯片的市场占有率逐年提升,2018 年超过40%。

●布局安全可控服务器平台,助力国家自主可控战略。2016年以来,公司携手Intel.清华大学及国内知名服务器厂商,进一步开发津逮8服务器平台产品,实现芯片级实施安全监控功能,为云计算数据中心提供更为安全、可靠的运算平台。

●公司估值及询价建议。我们预计公司2019 -2021年实现营业收入分别为20. 05、24.50 和29. 43亿元:实现归母净利润分别为8.33、9. 83和11.41亿元。我们用相对估值和绝对估值两种方法来分别计算公司的合理估值水平。考虑到科创板具有比A股更高的投资门槛,机构投资者拥有比A股更高的话语权,初期市场情况也许较高,长期来看预计市场的估值更为理性。同时,芯片行业由于研发等环节存在较高的不确定性,公司产品组合较为单薄,新业务服务器产品尚未大规模量产验证,未来存在一定的不确定性。综合考虑以上因素,我们审慎地采用PE估值法和DCF估值法的平均值对公司进行估值,即公司的合理估值中枢为25.19元/股,对应市值(IPO 发行后)为285亿元,建议询价区间为[22. 90,27. 48]元/股。

【更多详情,请下载:电子行业:科创板询价报告之澜起科技】

2016-2018年澜起科技财务情况本数据记录了2016-2018年全球澜起科技财务报表,其中2018年资产总额418065万元2016-2018年发布时间:2019-12-27

2016-2018年澜起科技财务情况本数据记录了2016-2018年全球澜起科技财务报表,其中2018年资产总额418065万元2016-2018年发布时间:2019-12-27 2018年澜起科技前十大股东情况本数据记录了2018年全球澜起科技前十大股东,其中中国电子投资控股有限公司持股比例15.9%2018年发布时间:2019-12-27

2018年澜起科技前十大股东情况本数据记录了2018年全球澜起科技前十大股东,其中中国电子投资控股有限公司持股比例15.9%2018年发布时间:2019-12-27 2018年全球内存接口芯片市场竞争格局情况该统计数据包含了2018全球内存接口芯片市场竞争格局情况。2018澜起科技内存接口芯片市场占有率为45%。2018年发布时间:2020-05-09

2018年全球内存接口芯片市场竞争格局情况该统计数据包含了2018全球内存接口芯片市场竞争格局情况。2018澜起科技内存接口芯片市场占有率为45%。2018年发布时间:2020-05-09- 电子行业:科创板询价报告之澜起科技澜起科技是集成电路设计厂商,主要产品包括内存接口芯片、津逮服务器 CPU 以及混合安全内存模组,产品应用于数据中心、云计算和人工智能等领域。2019年发布时间:2020-04-18

电子行业:内存接口芯片行业科创板公司,澜起科技电子行业科创公司众多,是科创板重点关注和大力支持的行业,多公司备受关注,其中便包括了澜起科技,澜起也于6月13日下午过会。本报告将详细阐述内存接口芯片行业的发展情况并分析行业竞争格局。2019年发布时间:2020-04-18

电子行业:内存接口芯片行业科创板公司,澜起科技电子行业科创公司众多,是科创板重点关注和大力支持的行业,多公司备受关注,其中便包括了澜起科技,澜起也于6月13日下午过会。本报告将详细阐述内存接口芯片行业的发展情况并分析行业竞争格局。2019年发布时间:2020-04-18 688008澜起科技2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-30

688008澜起科技2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-30 688008澜起科技2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-27

688008澜起科技2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-27 688008澜起科技2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-18

688008澜起科技2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-18 688008澜起科技2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-22

688008澜起科技2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-22 688008澜起科技2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-26

688008澜起科技2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-26 澜起科技-688008.SH-澜起科技深度报告:DDR5产业升级趋势拉开帷幕2022年发布时间:2022-12-28

澜起科技-688008.SH-澜起科技深度报告:DDR5产业升级趋势拉开帷幕2022年发布时间:2022-12-28 688008澜起科技2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-02

688008澜起科技2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-02 688008澜起科技2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-11

688008澜起科技2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-11 688008澜起科技2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-22

688008澜起科技2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-22 688008澜起科技2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-17

688008澜起科技2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-17 2018年全球澜起员工构成情况本数据记录了2018年全球澜起员工构成,其中研发人员占比71%2018年发布时间:2019-10-30

2018年全球澜起员工构成情况本数据记录了2018年全球澜起员工构成,其中研发人员占比71%2018年发布时间:2019-10-30 688008澜起科技2022年贷后调查财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-23

688008澜起科技2022年贷后调查财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-23 688008澜起科技2022年行业比较分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-04

688008澜起科技2022年行业比较分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-04 信息技术行业:澜起科技,高端内存接口芯片领先企业2019年发布时间:2020-04-18

信息技术行业:澜起科技,高端内存接口芯片领先企业2019年发布时间:2020-04-18 688008澜起科技2023年上半年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2023年发布时间:2024-03-16

688008澜起科技2023年上半年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2023年发布时间:2024-03-16