"发行量"相关数据

更新时间:2024-05-302022年1月,传统信用债券发行规模为1.24万亿元、发行支数为1370支,环比均转为正增长,增幅分别为8.82%和10.31%。“宽货币”环境下,公司债.企业债、中期票据和短期融资券加权平均发行利率均较上月明显下行,下行幅度分别为25BP、12BP、39BP和12BP。具体来看,除企业债、私募债。可转债和可交换债外,其他传统信用债券的发行规模和发行支数均优于上月,且发行规模涨幅均在16.00%-28.00%之间,发行支数来看,超短期融资券涨幅较为显著,达51.74%,同时其他券种的涨幅也在3.00%-27.00%之间。从同比来看,超短期融资券、中期票据、定向工具、企业债和公司债的发行规模和发行支数均好于上年同期,其中,中期票据、企业债和公司债的发行规模和发行支数增幅较大,发行规模分别增长24.33%、12.65%和31.06%,发行支数分别增长27.04%、74.07%和28.57%;短期融资券的发行规模虽然同比小幅下降1.30%,但发行支数同比增长9.84%。整体来看,传统信用债券发行规模同比增长1.00%,发行支数同比增长5.30%,涨幅均较上月回落。

- 传统信用债券发行量环比回升——2022年1月信用债发行与评级概况2022年1月,传统信用债券发行规模为1.24万亿元、发行支数为1370支,环比均转为正增长,增幅分别为8.82%和10.31%。“宽货币”环境下,公司债.企业债、中期票据和短期融资券加权平均发行利率均较上月明显下行,下行幅度分别为25BP、12BP、39BP和12BP。具体来看,除企业债、私募债。2022年发布时间:2022-03-17

信用债12月发行量同比涨幅扩大——2021年12月信用债发行与评级概况2021年发布时间:2022-02-18

信用债12月发行量同比涨幅扩大——2021年12月信用债发行与评级概况2021年发布时间:2022-02-18 地方政府债保持靠前发力 发行量环比高增——2023年1月非传统债券发行概况2023年发布时间:2023-08-14

地方政府债保持靠前发力 发行量环比高增——2023年1月非传统债券发行概况2023年发布时间:2023-08-14 固收深度报告:赤字率尘埃落定,利率债发行量及其对债市影响如何?我们对2021年利率债供给进行预测,主要分成国债、地方债(新增一般债、新增专项债、置换债、再融资债)和政金债(国开债、口行债、农发行债)三个债种,分别进行发行量和发行节奏的预测。2021年发布时间:2021-07-28

固收深度报告:赤字率尘埃落定,利率债发行量及其对债市影响如何?我们对2021年利率债供给进行预测,主要分成国债、地方债(新增一般债、新增专项债、置换债、再融资债)和政金债(国开债、口行债、农发行债)三个债种,分别进行发行量和发行节奏的预测。2021年发布时间:2021-07-28 2020年下半年信用债发行展望:利率低点已过,下半年信用债发行量或超6.3万亿上半年信用债发行大幅放量至6.34万亿,发行量同比增长48.6%,净融资额约3万亿,是去年同期的2.85倍。上半年融资政策利好向低等级主体和民企外溢,民企净融资转正。不过短期融资环境改善仍未带动投资者风险偏好的实质性提升,市场的城投信仰进一步巩固,民企债发行占比依然很低,信用债发行仍以短债为主。2020年发布时间:2021-02-02

2020年下半年信用债发行展望:利率低点已过,下半年信用债发行量或超6.3万亿上半年信用债发行大幅放量至6.34万亿,发行量同比增长48.6%,净融资额约3万亿,是去年同期的2.85倍。上半年融资政策利好向低等级主体和民企外溢,民企净融资转正。不过短期融资环境改善仍未带动投资者风险偏好的实质性提升,市场的城投信仰进一步巩固,民企债发行占比依然很低,信用债发行仍以短债为主。2020年发布时间:2021-02-02 信用债11月发行量环比明显回升——2021年11月信用债发行与评级概况2021年发布时间:2022-01-05

信用债11月发行量环比明显回升——2021年11月信用债发行与评级概况2021年发布时间:2022-01-05 信用债9月发行量较上月明显回落——2021年9月信用债发行与评级概况2021年发布时间:2021-11-03

信用债9月发行量较上月明显回落——2021年9月信用债发行与评级概况2021年发布时间:2021-11-03 银行业融资追踪第十六期:国有大行存单发行量创单日历史新高根据Wind数据统计,截至2020年8月7日,银行同业存单存量规模109, 029亿元,较月初增加1,770亿元,其中AAA级同业存单余额较月初增加1,786亿元;商业银行债券和资本工具存量规模分别为21,115亿元和30,661亿元。2020年发布时间:2021-02-07

银行业融资追踪第十六期:国有大行存单发行量创单日历史新高根据Wind数据统计,截至2020年8月7日,银行同业存单存量规模109, 029亿元,较月初增加1,770亿元,其中AAA级同业存单余额较月初增加1,786亿元;商业银行债券和资本工具存量规模分别为21,115亿元和30,661亿元。2020年发布时间:2021-02-07 一周资金面及市场情绪监控:央行季末加码逆回购,基金发行量环比上升上周产业资本增持13.52亿元,减持69.95亿元,净减持56.43亿元;上上周产业资本增持34.77亿元,减持156.33亿元,净减持121.56亿元。上周北上资金合计流出15.79亿,其中沪股通流出资金28.51亿,深股通流入资金12.73亿;南下资金合计流入38.57亿,其中沪市港股通流出资金12.15亿,深市港股通流入资金50.72亿。上上周北上资金合计流出88.27亿,其中沪股通流出资金17.05亿,深股通流出资金71.23亿;南下资金合计流出20.12亿,其中沪市港股通流出资金13.54亿,深市港股通流出资金6.58亿。2021年发布时间:2021-10-27

一周资金面及市场情绪监控:央行季末加码逆回购,基金发行量环比上升上周产业资本增持13.52亿元,减持69.95亿元,净减持56.43亿元;上上周产业资本增持34.77亿元,减持156.33亿元,净减持121.56亿元。上周北上资金合计流出15.79亿,其中沪股通流出资金28.51亿,深股通流入资金12.73亿;南下资金合计流入38.57亿,其中沪市港股通流出资金12.15亿,深市港股通流入资金50.72亿。上上周北上资金合计流出88.27亿,其中沪股通流出资金17.05亿,深股通流出资金71.23亿;南下资金合计流出20.12亿,其中沪市港股通流出资金13.54亿,深市港股通流出资金6.58亿。2021年发布时间:2021-10-27 2019年三季度债券市场发展报告:主要信用债发行量大幅增加,债券市场开放程度有望持续提升一是鼓励绿色债券发行。本季度,广州、江苏、吉林等省市先后发布《关于促进广州绿色金融改革创新发展的实施意见》 《江苏省绿色债券贴息政策实施细则(试行)》 等文件,采取贴息、支持信用增信等方式鼓励企业发行绿色债券,有利于绿色企业和绿色项目的融资,促进绿色债券的发行。二是支持科技创新企业债券融资。2019年发布时间:2020-01-15

2019年三季度债券市场发展报告:主要信用债发行量大幅增加,债券市场开放程度有望持续提升一是鼓励绿色债券发行。本季度,广州、江苏、吉林等省市先后发布《关于促进广州绿色金融改革创新发展的实施意见》 《江苏省绿色债券贴息政策实施细则(试行)》 等文件,采取贴息、支持信用增信等方式鼓励企业发行绿色债券,有利于绿色企业和绿色项目的融资,促进绿色债券的发行。二是支持科技创新企业债券融资。2019年发布时间:2020-01-15 建筑行业动态分析:2019Q1地方债发行量大幅增加,2018城轨建设投资创新高2018-2019年发布时间:2019-07-12

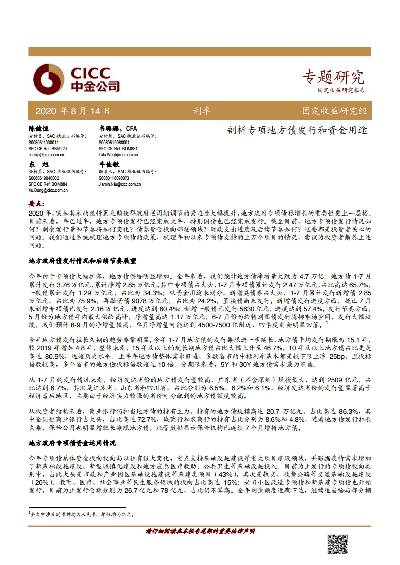

建筑行业动态分析:2019Q1地方债发行量大幅增加,2018城轨建设投资创新高2018-2019年发布时间:2019-07-12 如何看待专项地方债的高量发行和实际经济影响?2020年,地方政府专项债成为了拉动投资稳增长的重要手段。1月13日,克强总理召开国务院第四次全体会议,再次提出加快发行和用好地方政府专项债券,带动扩大有效投资。目前来看,地方专项债发行情况如何?2020年预计会发行多少规模,发行节奏如何?是否还会有第二批提前下达的额度?地方政府专项债的发行对于债券市场的影响如何?地方政府专项债投向哪些领域、哪些项目,对于经济的拉动效果如何?这些都是投资者关心的问题。我们通过系统梳理地方专项债的政策、梳理开年以来专项债支持的800 余个项目情况,尝试为投资者解答上述问题。2014-2020年发布时间:2020-07-21

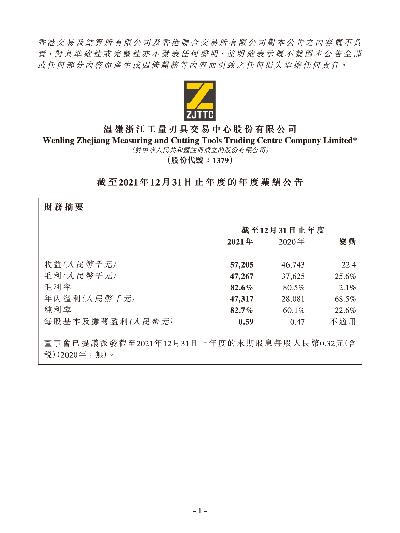

如何看待专项地方债的高量发行和实际经济影响?2020年,地方政府专项债成为了拉动投资稳增长的重要手段。1月13日,克强总理召开国务院第四次全体会议,再次提出加快发行和用好地方政府专项债券,带动扩大有效投资。目前来看,地方专项债发行情况如何?2020年预计会发行多少规模,发行节奏如何?是否还会有第二批提前下达的额度?地方政府专项债的发行对于债券市场的影响如何?地方政府专项债投向哪些领域、哪些项目,对于经济的拉动效果如何?这些都是投资者关心的问题。我们通过系统梳理地方专项债的政策、梳理开年以来专项债支持的800 余个项目情况,尝试为投资者解答上述问题。2014-2020年发布时间:2020-07-21 温嶺工量刃具-截至2021年12月31日止年度的年度業績公告2021年发布时间:2022-04-18

温嶺工量刃具-截至2021年12月31日止年度的年度業績公告2021年发布时间:2022-04-18 城投债发行专题:如何评估2020年城投债发行?政策对于城投的态度以延续为主:一方面,严控隐性债务新增 是底线;另一方面,政策还是要平衡稳增长和防风险,城投的再融资仍将维持较为宽松的状态。交易商协会城投债发行仍将占比较高,发行规模或较2019 年略有所上升;2020 年交易所城投债发行或略有降低;企业债而言,2020 年或将处于走平的状态。2019-2020年发布时间:2020-05-01

城投债发行专题:如何评估2020年城投债发行?政策对于城投的态度以延续为主:一方面,严控隐性债务新增 是底线;另一方面,政策还是要平衡稳增长和防风险,城投的再融资仍将维持较为宽松的状态。交易商协会城投债发行仍将占比较高,发行规模或较2019 年略有所上升;2020 年交易所城投债发行或略有降低;企业债而言,2020 年或将处于走平的状态。2019-2020年发布时间:2020-05-01 中资美元债发行研究2023年发布时间:2023-10-07

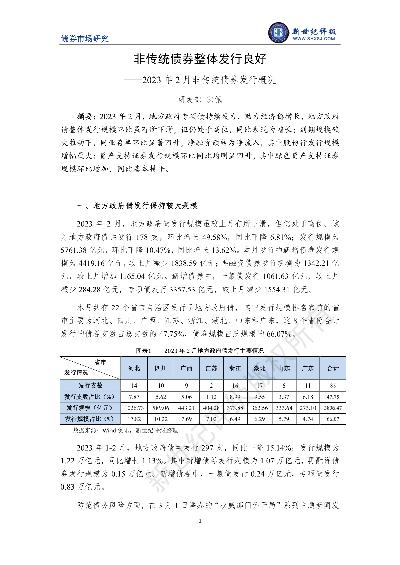

中资美元债发行研究2023年发布时间:2023-10-07 非传统债券整体发行良好——2023年2月非传统债券发行概况2023年发布时间:2023-10-18

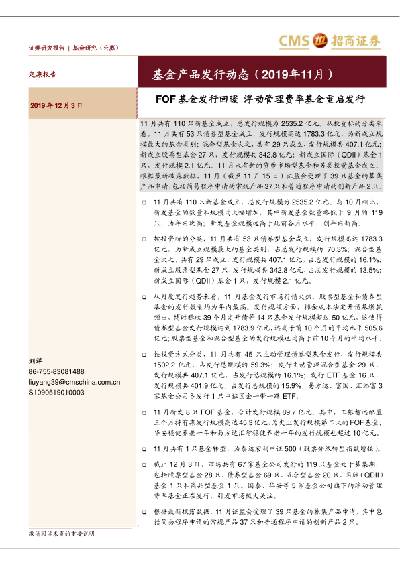

非传统债券整体发行良好——2023年2月非传统债券发行概况2023年发布时间:2023-10-18 基金产品发行动态(2019年11月):FOF基金发行回暖,浮动管理费率基金重启发行11月共有110只新基金成立,总发行规模为2535.2亿元,从月度发行趋势来看,11月基金发行市场行情火热,股票型基金和债券型基金的发行数量均为年内最高。2019年发布时间:2020-04-18

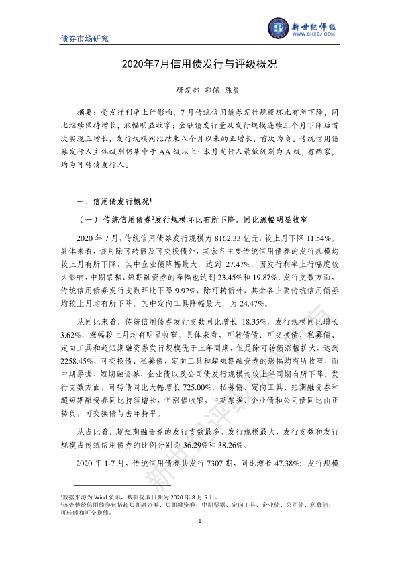

基金产品发行动态(2019年11月):FOF基金发行回暖,浮动管理费率基金重启发行11月共有110只新基金成立,总发行规模为2535.2亿元,从月度发行趋势来看,11月基金发行市场行情火热,股票型基金和债券型基金的发行数量均为年内最高。2019年发布时间:2020-04-18 2020年7月信用债发行与评级概况受发行利率上行影响,7月传统信用债券发行规模环比有所下降,同比继续保持增长,涨幅明显收窄;金融债发行量及发行规模连续三个月下降后首次实现正增长,发行规模同比结束八个月以来的正增长,首次为负。传统信用债券发行人主体级别仍集中于AA级以上;本月发行人最低级别为A级,有两家,均为可转债发行人。2020年发布时间:2020-09-11

2020年7月信用债发行与评级概况受发行利率上行影响,7月传统信用债券发行规模环比有所下降,同比继续保持增长,涨幅明显收窄;金融债发行量及发行规模连续三个月下降后首次实现正增长,发行规模同比结束八个月以来的正增长,首次为负。传统信用债券发行人主体级别仍集中于AA级以上;本月发行人最低级别为A级,有两家,均为可转债发行人。2020年发布时间:2020-09-11 剖析专项地方债发行和资金用途2020年,突如其来的疫情黑天鹅使得政府逆周期调节的紧迫性大幅提升,地方政府专项债稳增长的重要性更上一层楼。目前来看,年已过半,地方专项债发行已经完成大半,特别国债也已经完成发行。截至目前,地方专项债发行情况如何?剩余发行量和节奏将如何变化?债券资金投向哪些领域?财政支出进度及后续节奏如何?这些都是投资者关心的问题。我们通过系统梳理地方专项债的政策、梳理年初以来专项债支持的上万个项目的情况,尝试为投资者解答上述问题。2020年发布时间:2020-09-24

剖析专项地方债发行和资金用途2020年,突如其来的疫情黑天鹅使得政府逆周期调节的紧迫性大幅提升,地方政府专项债稳增长的重要性更上一层楼。目前来看,年已过半,地方专项债发行已经完成大半,特别国债也已经完成发行。截至目前,地方专项债发行情况如何?剩余发行量和节奏将如何变化?债券资金投向哪些领域?财政支出进度及后续节奏如何?这些都是投资者关心的问题。我们通过系统梳理地方专项债的政策、梳理年初以来专项债支持的上万个项目的情况,尝试为投资者解答上述问题。2020年发布时间:2020-09-24 密集上市期间发行监管制度研究本报告对美国证券市场新股发行历史及发行审核制度进行了梳理,着重探讨了美国在企业大量发行上市时期,其证券发行审核制度的特征。在此基础上,报告对我国现行IPO排队企业的融资规模进行了统计分析,判断这部分企业如密集上市,对市场可能造成的冲击。2014年发布时间:2021-04-01

密集上市期间发行监管制度研究本报告对美国证券市场新股发行历史及发行审核制度进行了梳理,着重探讨了美国在企业大量发行上市时期,其证券发行审核制度的特征。在此基础上,报告对我国现行IPO排队企业的融资规模进行了统计分析,判断这部分企业如密集上市,对市场可能造成的冲击。2014年发布时间:2021-04-01