"中国房价宏观数据报告最新"相关数据

更新时间:2024-11-262019年5月首套和二套房贷利率分别降至5.416%和5.74%,随后6月,全国房贷利率止降回升,意味着本轮房贷利率下调周期基本结束。

2021年5月8日中国房价过万的县该统计数据包含了2021年5月8日中国房价过万的县,浙江有46个县房价过万。2021年发布时间:2021-05-12

2021年5月8日中国房价过万的县该统计数据包含了2021年5月8日中国房价过万的县,浙江有46个县房价过万。2021年发布时间:2021-05-12 2010与2020年中国城市房价TOP20该统计数据包含了2010与2020年中国城市房价TOP20。十年房价最高由2010年温州市32333元每平方米涨到2020年深圳市75249元每平方米。2010-2020年发布时间:2020-10-10

2010与2020年中国城市房价TOP20该统计数据包含了2010与2020年中国城市房价TOP20。十年房价最高由2010年温州市32333元每平方米涨到2020年深圳市75249元每平方米。2010-2020年发布时间:2020-10-10 2015-2017年法国房价指数该统计数据包含了2015-2017年法国房价指数。2017年第三季度法国房价指数环比上升2.88%。2015-2017年发布时间:2019-03-26

2015-2017年法国房价指数该统计数据包含了2015-2017年法国房价指数。2017年第三季度法国房价指数环比上升2.88%。2015-2017年发布时间:2019-03-26- 数据预判中国房地产市场最新形势变化2019年5月首套和二套房贷利率分别降至5.416%和5.74%,随后6月,全国房贷利率止降回升,意味着本轮房贷利率下调周期基本结束。2019年发布时间:2020-03-06

CMF中国宏观经济月度数据分析报告(第58期)2022年发布时间:2022-10-26

CMF中国宏观经济月度数据分析报告(第58期)2022年发布时间:2022-10-26 2022年4月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-05-25

2022年4月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-05-25 2022年1月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-05-10

2022年1月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-05-10 2021年9月CMF中国宏观经济月度数据分析报告2021年发布时间:2021-11-11

2021年9月CMF中国宏观经济月度数据分析报告2021年发布时间:2021-11-11 2021年10月CMF中国宏观经济月度数据与分析报告2021年发布时间:2021-11-11

2021年10月CMF中国宏观经济月度数据与分析报告2021年发布时间:2021-11-11 2021年5月CMF中国宏观经济月度数据分析报告2021年4月,随着中央统筹推进疫情防控和社会经济发展,我国生产需求持续稳定增长,宏观经济延续稳定恢复态势。工业生产保持较高增速,九成以上行业增加值保持同比增长。2021年1至4月份,全国固定资产投资(不含农户)同比增长19.9%,比2019年同期增长8.0%。另一方面,社会消费品零售总额延续恢复态势,线上消费等新兴消费势头良好。从房地产开发投资增速、商品房销售面积和销售额增速,以及房企本年到位资金增速等指标来看,房地产行业持续恢复,基本保持健康增长态势。2021年发布时间:2021-06-29

2021年5月CMF中国宏观经济月度数据分析报告2021年4月,随着中央统筹推进疫情防控和社会经济发展,我国生产需求持续稳定增长,宏观经济延续稳定恢复态势。工业生产保持较高增速,九成以上行业增加值保持同比增长。2021年1至4月份,全国固定资产投资(不含农户)同比增长19.9%,比2019年同期增长8.0%。另一方面,社会消费品零售总额延续恢复态势,线上消费等新兴消费势头良好。从房地产开发投资增速、商品房销售面积和销售额增速,以及房企本年到位资金增速等指标来看,房地产行业持续恢复,基本保持健康增长态势。2021年发布时间:2021-06-29 最新70城房价公布!4月房价下调城市再次明显增加2022年发布时间:2022-06-22

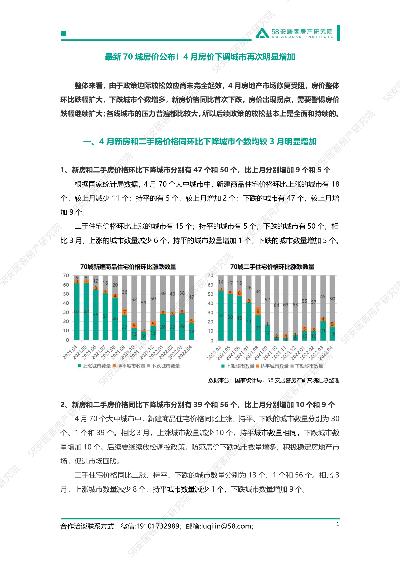

最新70城房价公布!4月房价下调城市再次明显增加2022年发布时间:2022-06-22 2019 年全国房价收入比报告房价收入比指标主要用于衡量房价是否处于居民收入能够支撑的合理水平,直接反映出房价水平与广大居民自住需求相匹配的程度。本报告是为了更好地观察 2019 年与预测 2020 年的房价合理程度。2019-2020年发布时间:2020-03-21

2019 年全国房价收入比报告房价收入比指标主要用于衡量房价是否处于居民收入能够支撑的合理水平,直接反映出房价水平与广大居民自住需求相匹配的程度。本报告是为了更好地观察 2019 年与预测 2020 年的房价合理程度。2019-2020年发布时间:2020-03-21 2021年7月CMF中国宏观经济月度数据分析报告6月份的主要经济数据提供了观察中国宏观经济持续向好动力变化的重要窗口,6月份的主要数据普遍好于5月份的数据,显示中国经济持续了稳中向好的态势。从实体经济来看,2季度GDP同比增长7.9%,两年平均5.5%;今年上半年GDP增长率为12.7%,两年平均增长率5.3%。经济增速总体上与历史趋势相比有一点差距,但已经相当不错。上半年物价水平同比增长0.5%,6月份同比增长1.1%,比5月份下降0.2个百分点;6月份城镇调查失业率5%,与5月份持平;上半年全国城镇新增就业698万人,完成全年目标的63.5%。从消费、投资和净出口来看,从消费来看,1-6月份社会消费品零售总额同比增长23.0%,两年平均增速为4.4%;6月份同比增长12.1%,环比0.70%。从投资来看,上半年全国固定资产投资(不含农户)同比增长12.6%,两年平均增长4.4%;6月份环比增长0.35%。从进出口来看,以人民币计价,6月份进出口、出口和进口同比增长22.0%、20.2%和24.2%,环比增长率分别为5.0%、5.6%和4.2%;1-6月份进出口、出口和进口增长率分别为27.1%、28.1%和25.9%。以美元计价,6月份进出口、出口和进口增长率分别为34.2%、32.2%和36.7%,环比增长率分别为6.0%、6.7%和5.3%;1-6月份进出口、出口和进口增长率分别为37.4%、38.6%和36.0%。上半年贸易顺差16335.9亿元人民币,或2515.2亿美元。2021年发布时间:2021-08-12

2021年7月CMF中国宏观经济月度数据分析报告6月份的主要经济数据提供了观察中国宏观经济持续向好动力变化的重要窗口,6月份的主要数据普遍好于5月份的数据,显示中国经济持续了稳中向好的态势。从实体经济来看,2季度GDP同比增长7.9%,两年平均5.5%;今年上半年GDP增长率为12.7%,两年平均增长率5.3%。经济增速总体上与历史趋势相比有一点差距,但已经相当不错。上半年物价水平同比增长0.5%,6月份同比增长1.1%,比5月份下降0.2个百分点;6月份城镇调查失业率5%,与5月份持平;上半年全国城镇新增就业698万人,完成全年目标的63.5%。从消费、投资和净出口来看,从消费来看,1-6月份社会消费品零售总额同比增长23.0%,两年平均增速为4.4%;6月份同比增长12.1%,环比0.70%。从投资来看,上半年全国固定资产投资(不含农户)同比增长12.6%,两年平均增长4.4%;6月份环比增长0.35%。从进出口来看,以人民币计价,6月份进出口、出口和进口同比增长22.0%、20.2%和24.2%,环比增长率分别为5.0%、5.6%和4.2%;1-6月份进出口、出口和进口增长率分别为27.1%、28.1%和25.9%。以美元计价,6月份进出口、出口和进口增长率分别为34.2%、32.2%和36.7%,环比增长率分别为6.0%、6.7%和5.3%;1-6月份进出口、出口和进口增长率分别为37.4%、38.6%和36.0%。上半年贸易顺差16335.9亿元人民币,或2515.2亿美元。2021年发布时间:2021-08-12 CMF中国宏观经济月度数据分析报告(第57期)2022年发布时间:2022-09-20

CMF中国宏观经济月度数据分析报告(第57期)2022年发布时间:2022-09-20 CMF中国宏观经济月度数据分析报告(第56期)2022年发布时间:2022-09-20

CMF中国宏观经济月度数据分析报告(第56期)2022年发布时间:2022-09-20 2020年12月中国宏观经济月度数据分析报告2020年中国出台一系列政策举措,宏观经济从新冠疫情暴发和防控导致的前所未有的回落中成功实现V型反转。然而当前一些重要的宏观经济指标显示复苏仍在路上,经济尚未驶入正常轨道:服务业生产尚在恢复之中;投资复苏的内在动力不足,对房地产投资依赖度高;消费复苏缓慢;各类物价指数持续低迷,通货紧缩风险犹存;各类市场主体的积极性和活跃程度并不高。这表明目前经济复苏的基础尚不稳固,在近期应该密切关注宏观经济走势,保持政策定力,扩张性宏观经济政策定位不宜大幅度转向。从长期看,中国经济高质量发展所面临的主要挑战在于导致资源误配置的各种市场扭曲。通过深化改革不断清除市场扭曲,提升资源配置效率,促进全要素生产率持续改善是中国经济实现长期高质量可持续发展的根本路径。2020年发布时间:2021-06-07

2020年12月中国宏观经济月度数据分析报告2020年中国出台一系列政策举措,宏观经济从新冠疫情暴发和防控导致的前所未有的回落中成功实现V型反转。然而当前一些重要的宏观经济指标显示复苏仍在路上,经济尚未驶入正常轨道:服务业生产尚在恢复之中;投资复苏的内在动力不足,对房地产投资依赖度高;消费复苏缓慢;各类物价指数持续低迷,通货紧缩风险犹存;各类市场主体的积极性和活跃程度并不高。这表明目前经济复苏的基础尚不稳固,在近期应该密切关注宏观经济走势,保持政策定力,扩张性宏观经济政策定位不宜大幅度转向。从长期看,中国经济高质量发展所面临的主要挑战在于导致资源误配置的各种市场扭曲。通过深化改革不断清除市场扭曲,提升资源配置效率,促进全要素生产率持续改善是中国经济实现长期高质量可持续发展的根本路径。2020年发布时间:2021-06-07 2022年5月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-06-22

2022年5月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-06-22 2022年3月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-04-07

2022年3月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-04-07 2021年1月中国宏观经济月度数据分析报告尽管中国经济持续修复,但经济运行依然面临内外多重挑战。从外部环境来看,新冠疫情发展的不确定性依然存在,疫情对逆全球化的影响短期内仍然不会消除,大国博弈下全球地缘政治风险仍需担忧,“百年未有大变局”下外部不确定性、不稳定性持续存在。与此同时,国内经济修复仍然面临多重风险与挑战。首先,国内经济复苏并不平衡,存在结构分化,这将影响中国经济修复的可持续性和质量。其次,疫情冲击下的稳增长政策导致非金融部门债务增长加快,宏观杠杆率上扬,债务“灰犀牛”对宏观政策的制约持续存在,需要警惕债务风险超预期释放引发系统性风险。尤为值得一提的是,2020年信用风险呈现先抑后扬走势,一些体制性、周期性、行为性信用事件强烈冲击资本市场。2021年随着政策调整以及债务到期压力加大,信用风险释放或将有所加速,尤其需要警惕国企信用风险频发导致信用体系重构加剧市场波动。再次,2020年以来,政府部门逐渐成为加杠杆的主体,显性债务继续增加,且在2020年宽信用环境下融资平台融资保持较快增长,地方政府隐性债务风险也有所加大。2021年随着对地方政府债务管理的加强,地方政府债务风险或将在部分高风险区域有所暴露,在适当推动债务市场化处置的同时,仍需防范其对金融市场带来的冲击。此外,随着宏观政策逐步转向常态化,货币政策大概率保持稳健基调,积极财政政策力度边际减弱,可能会导致非金融企业部门和地方政府部门债务风险的加速释放。2021年发布时间:2021-06-07

2021年1月中国宏观经济月度数据分析报告尽管中国经济持续修复,但经济运行依然面临内外多重挑战。从外部环境来看,新冠疫情发展的不确定性依然存在,疫情对逆全球化的影响短期内仍然不会消除,大国博弈下全球地缘政治风险仍需担忧,“百年未有大变局”下外部不确定性、不稳定性持续存在。与此同时,国内经济修复仍然面临多重风险与挑战。首先,国内经济复苏并不平衡,存在结构分化,这将影响中国经济修复的可持续性和质量。其次,疫情冲击下的稳增长政策导致非金融部门债务增长加快,宏观杠杆率上扬,债务“灰犀牛”对宏观政策的制约持续存在,需要警惕债务风险超预期释放引发系统性风险。尤为值得一提的是,2020年信用风险呈现先抑后扬走势,一些体制性、周期性、行为性信用事件强烈冲击资本市场。2021年随着政策调整以及债务到期压力加大,信用风险释放或将有所加速,尤其需要警惕国企信用风险频发导致信用体系重构加剧市场波动。再次,2020年以来,政府部门逐渐成为加杠杆的主体,显性债务继续增加,且在2020年宽信用环境下融资平台融资保持较快增长,地方政府隐性债务风险也有所加大。2021年随着对地方政府债务管理的加强,地方政府债务风险或将在部分高风险区域有所暴露,在适当推动债务市场化处置的同时,仍需防范其对金融市场带来的冲击。此外,随着宏观政策逐步转向常态化,货币政策大概率保持稳健基调,积极财政政策力度边际减弱,可能会导致非金融企业部门和地方政府部门债务风险的加速释放。2021年发布时间:2021-06-07 2020年10月中国宏观经济月度数据分析报告从国内动力来看,当前的疫后经济复苏主要的推动力量是基础设施建设投资和房地产投资,同时投资带动卡车等销售,稳定了汽车需求。但是,消费延续了2019年以来相对疲弱的态势。消费没有及时跟进导致投资的乘数效应未能发挥。疫情一季度对于中国的冲击主要体现在直接影响,二季度复工复产之后,保市场主体政策维护了各类企业的现金流,修复资产负债表,推动了供给侧的恢复。此后,经济运行主线回归2019年的运行趋势,即制造业投资和消费不足。在这个逻辑的作用下,乘数效应不足,当前经济复苏路径对就业的支撑力度较弱,失业率依然维持在相对高位。这就影响了居民收入,致使消费更加不足,经济更加需要基础设施建设和房地产投资的支撑。这种支撑没有乘数放大难以波及各下游终端产业,导致价格出现下滑,进一步拖累制造业投资。当前复苏路径在市场内部没有形成自动的循环模式,经济循环还不顺畅,存在经济增速不及预期的风险。目前的经济复苏路径对潜在产出存在影响,值得特别关注。对中国宏观经济的分析要打破短期经济波动与长期潜在增长的二分法。诚然,不是每次经济波动都会影响潜在产出。但是,我国由于结构性问题、此次疫情对不同行业冲击显著差异和保市场主体产生的供需错配,当前疫情复苏路径会影响未来的潜在增长。在目前的路径下,行业内头部企业和中小微企业两级分化明显,地区经济差距加大,数字要素未能与传统要素相结合,存在寻租倾向等。2020年发布时间:2021-06-07

2020年10月中国宏观经济月度数据分析报告从国内动力来看,当前的疫后经济复苏主要的推动力量是基础设施建设投资和房地产投资,同时投资带动卡车等销售,稳定了汽车需求。但是,消费延续了2019年以来相对疲弱的态势。消费没有及时跟进导致投资的乘数效应未能发挥。疫情一季度对于中国的冲击主要体现在直接影响,二季度复工复产之后,保市场主体政策维护了各类企业的现金流,修复资产负债表,推动了供给侧的恢复。此后,经济运行主线回归2019年的运行趋势,即制造业投资和消费不足。在这个逻辑的作用下,乘数效应不足,当前经济复苏路径对就业的支撑力度较弱,失业率依然维持在相对高位。这就影响了居民收入,致使消费更加不足,经济更加需要基础设施建设和房地产投资的支撑。这种支撑没有乘数放大难以波及各下游终端产业,导致价格出现下滑,进一步拖累制造业投资。当前复苏路径在市场内部没有形成自动的循环模式,经济循环还不顺畅,存在经济增速不及预期的风险。目前的经济复苏路径对潜在产出存在影响,值得特别关注。对中国宏观经济的分析要打破短期经济波动与长期潜在增长的二分法。诚然,不是每次经济波动都会影响潜在产出。但是,我国由于结构性问题、此次疫情对不同行业冲击显著差异和保市场主体产生的供需错配,当前疫情复苏路径会影响未来的潜在增长。在目前的路径下,行业内头部企业和中小微企业两级分化明显,地区经济差距加大,数字要素未能与传统要素相结合,存在寻租倾向等。2020年发布时间:2021-06-07