"证券市场的发展前景"相关数据

更新时间:2024-11-25投资者交易所(Investors’ Exchange, IEX)是一家美国新兴交易场所,致力于投资者保护与交易公平,消除高频交易者的速度优势。近期,美国证券交易委员会(SEC)批准IEX成为全国性证券交易所,使其成为美国第13家全国性交易所,同时也是美国首家对股票交易订单施加延迟的交易所。IEX从日交易量不到2%的“暗池”(dark pool)转变为一家受到全面监管的全国性交易所,一定程度上反映出美国交易所行业和证券监管发展的新趋势。本文通过梳理IEX发展历程、交易系统、监管规则等方面,探寻境外交易所行业变化以及监管机构对高频交易的监管导向,希翼对国内交易所发展及高频交易监管提供借鉴与启示。

- IEX实施订单延迟对美国证券市场发展及监管的影响简析投资者交易所(Investors’ Exchange, IEX)是一家美国新兴交易场所,致力于投资者保护与交易公平,消除高频交易者的速度优势。近期,美国证券交易委员会(SEC)批准IEX成为全国性证券交易所,使其成为美国第13家全国性交易所,同时也是美国首家对股票交易订单施加延迟的交易所。IEX从日交易量不到2%的“暗池”(dark pool)转变为一家受到全面监管的全国性交易所,一定程度上反映出美国交易所行业和证券监管发展的新趋势。本文通过梳理IEX发展历程、交易系统、监管规则等方面,探寻境外交易所行业变化以及监管机构对高频交易的监管导向,希翼对国内交易所发展及高频交易监管提供借鉴与启示。2016年发布时间:2021-04-08

2013年上海证券市场投资者结构与行为报告投资者是我国资本市场的行为主体,其结构和行为不仅直接影响着证券市场的稳定性、有效性和流动性,更关系到证券市场能否健康、稳定、持续地发展。为全面把握我国证券市场投资者的结构变化、行为特征和盈亏情况,本报告对2012年沪市A股的投资者结构、行为特征进行研究分析。2013年发布时间:2021-04-08

2013年上海证券市场投资者结构与行为报告投资者是我国资本市场的行为主体,其结构和行为不仅直接影响着证券市场的稳定性、有效性和流动性,更关系到证券市场能否健康、稳定、持续地发展。为全面把握我国证券市场投资者的结构变化、行为特征和盈亏情况,本报告对2012年沪市A股的投资者结构、行为特征进行研究分析。2013年发布时间:2021-04-08 第十三期:我国证券市场发展权证产品的现实意义在现代金融市场中, 价格和风险是同意语,价格是指风险的价格,风险是可以定价的,风险定价是通过衍生产品实现的,所谓资产定价机制就是对风险进行分割、组合和定价。衍生产品可帮助各种资产实现准确定价,从而成为人类迄今为止最有效的资源配置工具。开发研究金融衍生产品对进一步发挥我国证券市场的资源配置功能起着至关重要的作用。2005年发布时间:2021-04-01

第十三期:我国证券市场发展权证产品的现实意义在现代金融市场中, 价格和风险是同意语,价格是指风险的价格,风险是可以定价的,风险定价是通过衍生产品实现的,所谓资产定价机制就是对风险进行分割、组合和定价。衍生产品可帮助各种资产实现准确定价,从而成为人类迄今为止最有效的资源配置工具。开发研究金融衍生产品对进一步发挥我国证券市场的资源配置功能起着至关重要的作用。2005年发布时间:2021-04-01 证券市场投资者情绪指数构建研究2019年发布时间:2019-07-26

证券市场投资者情绪指数构建研究2019年发布时间:2019-07-26 2021年中国不同代际群体对发展前景的看重程度该统计数据包含了2021年中国不同代际群体对发展前景的看重程度。其中80后把发展前景放在第一位的占比9.82%。2021年发布时间:2021-09-01

2021年中国不同代际群体对发展前景的看重程度该统计数据包含了2021年中国不同代际群体对发展前景的看重程度。其中80后把发展前景放在第一位的占比9.82%。2021年发布时间:2021-09-01 第十五期:我国证券市场核心竞争力的法制环境研究20世纪90年代以来,证券市场国际范围内的竞争日趋激烈。在“新兴市场和转轨背景”之下负重前行的中国证券市场竞争力严重匮乏,长期累积的深层次矛盾和结构性缺陷全面爆发、市场信心受到重创。2005年发布时间:2021-04-01

第十五期:我国证券市场核心竞争力的法制环境研究20世纪90年代以来,证券市场国际范围内的竞争日趋激烈。在“新兴市场和转轨背景”之下负重前行的中国证券市场竞争力严重匮乏,长期累积的深层次矛盾和结构性缺陷全面爆发、市场信心受到重创。2005年发布时间:2021-04-01 第十五期:证券市场诚信、自律和法治原则研究诚实守信是行为规则,也是一种文化和道德,更是社会财富和秩序。良好的诚信秩序有助于降低交易成本,提高证券市场效率,增强配置市场资源的功能。我国在创建证券市场之初,并没有把诚信建设当作证券市场建设的基础工作来抓,诚信法治未能及时跟进,失信现象日趋严重。法治与诚信是一体两面的事物,除少数纯粹的道德规范外,大部分道德规范已被纳入到国家制定法和自律规范构成的法治体系内。2005年发布时间:2021-04-01

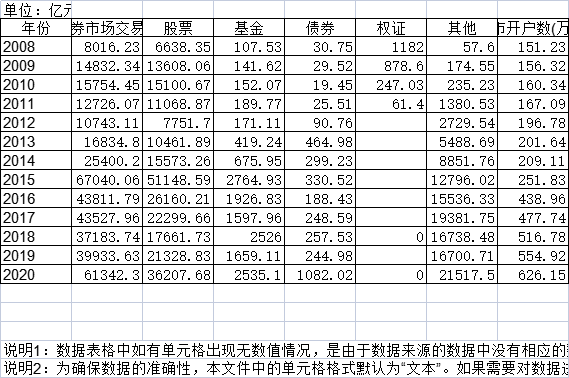

第十五期:证券市场诚信、自律和法治原则研究诚实守信是行为规则,也是一种文化和道德,更是社会财富和秩序。良好的诚信秩序有助于降低交易成本,提高证券市场效率,增强配置市场资源的功能。我国在创建证券市场之初,并没有把诚信建设当作证券市场建设的基础工作来抓,诚信法治未能及时跟进,失信现象日趋严重。法治与诚信是一体两面的事物,除少数纯粹的道德规范外,大部分道德规范已被纳入到国家制定法和自律规范构成的法治体系内。2005年发布时间:2021-04-01 2008-2020年天津市证券市场交易情况该数据包含了2008-2020年天津市证券市场交易情况。2008年证券市场交易量为8016.23亿元。2008-2020年发布时间:2022-06-27

2008-2020年天津市证券市场交易情况该数据包含了2008-2020年天津市证券市场交易情况。2008年证券市场交易量为8016.23亿元。2008-2020年发布时间:2022-06-27 全球主要证券市场盘中稳定机制比较研究证券市场盘中稳定机制是指旨在降低证券价格临时波动性的若干制度安排。本文通过对美国、日本、英国、韩国、印度、台湾、香港等全球主要证券市场盘中稳定机制的比较研究,总结其特征、效果及适用情形,分析各项盘中稳定措施的组合使用效果,以期对A股市场盘中稳定机制的设计提供参考和借鉴。2016年发布时间:2021-04-01

全球主要证券市场盘中稳定机制比较研究证券市场盘中稳定机制是指旨在降低证券价格临时波动性的若干制度安排。本文通过对美国、日本、英国、韩国、印度、台湾、香港等全球主要证券市场盘中稳定机制的比较研究,总结其特征、效果及适用情形,分析各项盘中稳定措施的组合使用效果,以期对A股市场盘中稳定机制的设计提供参考和借鉴。2016年发布时间:2021-04-01 第二期:证券市场对外开放及其监管研究证券市场开放是一个双向开放的动态过程,简单来说就是"走出去、请进来”。从资本流动角度而言,应是资本的流入和流出,从市场主体的行为而言,有三方面的内容,即:国际证券筹资――本国企业、机构和政府在国际进行证券发行筹资和外国主体在本国证券市场筹资;国际证券投资―—本国居民进行外国证券投资和外国居民投资本国证券;证券经营机构的国际化――外国证券经营机构的进入和本国证券经营机构的外出。2003年发布时间:2021-04-01

第二期:证券市场对外开放及其监管研究证券市场开放是一个双向开放的动态过程,简单来说就是"走出去、请进来”。从资本流动角度而言,应是资本的流入和流出,从市场主体的行为而言,有三方面的内容,即:国际证券筹资――本国企业、机构和政府在国际进行证券发行筹资和外国主体在本国证券市场筹资;国际证券投资―—本国居民进行外国证券投资和外国居民投资本国证券;证券经营机构的国际化――外国证券经营机构的进入和本国证券经营机构的外出。2003年发布时间:2021-04-01 第十四期:机构投资者对证券市场的需求分析机构投资者是指用自有资金或者从分散的公众手中筹集的资金专门进行有价证券投资活动的法人机构,包括公共和私人养老基金、人寿和其他保险公司、共同基金、信托基金、对冲基金以及进行投资交易的商业银行、投资银行和证券公司等组织。2005年发布时间:2021-04-01

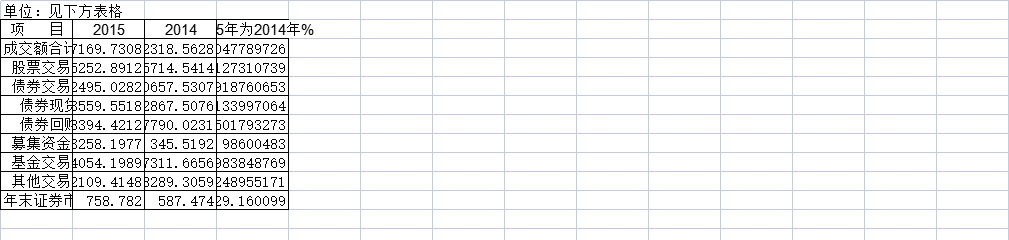

第十四期:机构投资者对证券市场的需求分析机构投资者是指用自有资金或者从分散的公众手中筹集的资金专门进行有价证券投资活动的法人机构,包括公共和私人养老基金、人寿和其他保险公司、共同基金、信托基金、对冲基金以及进行投资交易的商业银行、投资银行和证券公司等组织。2005年发布时间:2021-04-01 截至2015年北京市证券市场交易额情况该数据包含了截至2015年北京市证券市场交易额情况。成交额合计2015年597169.7308亿元。2015年发布时间:2021-08-03

截至2015年北京市证券市场交易额情况该数据包含了截至2015年北京市证券市场交易额情况。成交额合计2015年597169.7308亿元。2015年发布时间:2021-08-03 2015年第二季度上海证券市场运行态势分析截止2015年6月12日,上海证券市场共有上市公司1063家,股票总市值41万亿元,相比2014年底的23万亿元,增幅达78%,相比2015年1季度末的29万亿元,增幅达41%。目前,沪市整体静态市盈率(P/E)为24.95倍,上证180指数成分股62.68倍。根据世界交易所联合会的最新统计数据,目前上交所股票市场总市值排名全球第三,仅次于纽交所与NASDAQ市场。2015年发布时间:2021-04-08

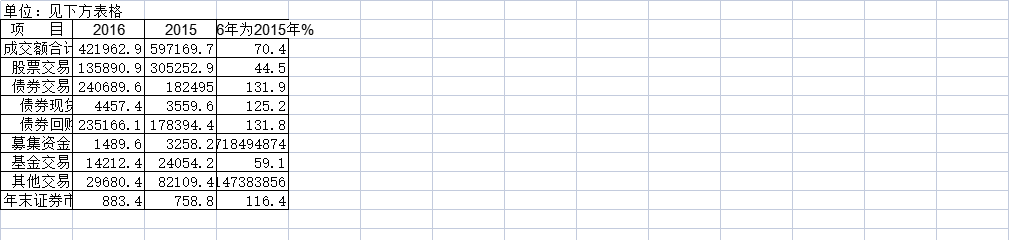

2015年第二季度上海证券市场运行态势分析截止2015年6月12日,上海证券市场共有上市公司1063家,股票总市值41万亿元,相比2014年底的23万亿元,增幅达78%,相比2015年1季度末的29万亿元,增幅达41%。目前,沪市整体静态市盈率(P/E)为24.95倍,上证180指数成分股62.68倍。根据世界交易所联合会的最新统计数据,目前上交所股票市场总市值排名全球第三,仅次于纽交所与NASDAQ市场。2015年发布时间:2021-04-08 截至2016年北京市证券市场交易额情况该数据包含了截至2016年北京市证券市场交易额情况。成交额合计(亿元)2016421962.9亿元。2016年发布时间:2021-07-21

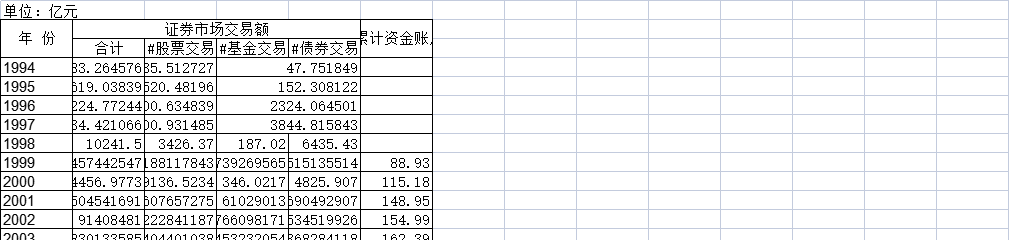

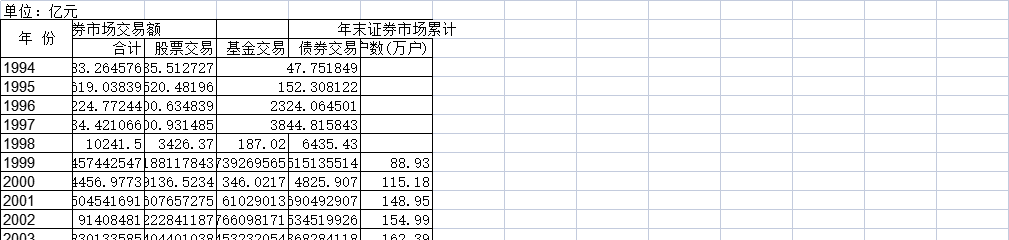

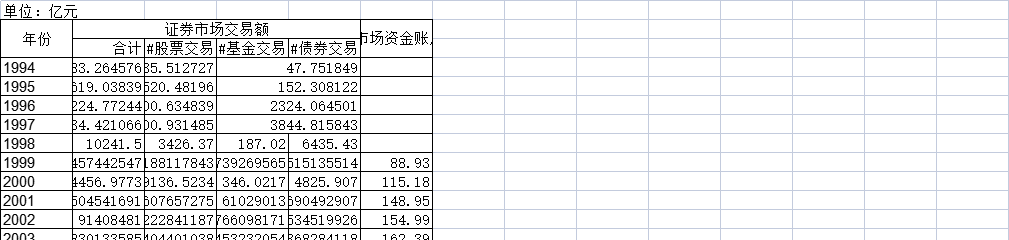

截至2016年北京市证券市场交易额情况该数据包含了截至2016年北京市证券市场交易额情况。成交额合计(亿元)2016421962.9亿元。2016年发布时间:2021-07-21 1994-2012年北京市证券市场交易量情况该数据包含了1994-2012年北京市证券市场交易量情况。1994证券市场交易量合计183.264576亿元。1994-2012年发布时间:2021-09-02

1994-2012年北京市证券市场交易量情况该数据包含了1994-2012年北京市证券市场交易量情况。1994证券市场交易量合计183.264576亿元。1994-2012年发布时间:2021-09-02 1994-2015年北京市证券市场交易额情况该数据包含了1994-2015年北京市证券市场交易额情况。1994证券市场交易额合计183.264576亿元。1994-2015年发布时间:2021-08-03

1994-2015年北京市证券市场交易额情况该数据包含了1994-2015年北京市证券市场交易额情况。1994证券市场交易额合计183.264576亿元。1994-2015年发布时间:2021-08-03 第十期:证券市场对内开放研究从1978年开始的改革开放,更多的时候以“对内改革、对外开放”的面目出现。“对内改革”改革的是体制,“对外开放”开放的是市场。二十几年的开放,国家鼓励外资进入中国并给予各种优惠政策,实际造成外商的“超国民待遇”。在看到大量的外商直接投资进入逐步开放的中国各个行业和市场的同时,也应该看到逐渐发展壮大的国内民营资本发展面临的行业和市场壁垒以及国有或其他所有制企业进入某些行业的限制。2003年发布时间:2021-04-01

第十期:证券市场对内开放研究从1978年开始的改革开放,更多的时候以“对内改革、对外开放”的面目出现。“对内改革”改革的是体制,“对外开放”开放的是市场。二十几年的开放,国家鼓励外资进入中国并给予各种优惠政策,实际造成外商的“超国民待遇”。在看到大量的外商直接投资进入逐步开放的中国各个行业和市场的同时,也应该看到逐渐发展壮大的国内民营资本发展面临的行业和市场壁垒以及国有或其他所有制企业进入某些行业的限制。2003年发布时间:2021-04-01 1994-2014年北京市证券市场交易额情况该数据包含了1994-2014年北京市证券市场交易额情况。1994证券市场交易额合计为183.264576亿元。1994-2014年发布时间:2021-07-21

1994-2014年北京市证券市场交易额情况该数据包含了1994-2014年北京市证券市场交易额情况。1994证券市场交易额合计为183.264576亿元。1994-2014年发布时间:2021-07-21 1994-2016年北京市证券市场交易额情况该数据包含了1994-2016年北京市证券市场交易额情况。1994年证券市场交易额合计为183.264576亿元。1994-2016年发布时间:2021-07-21

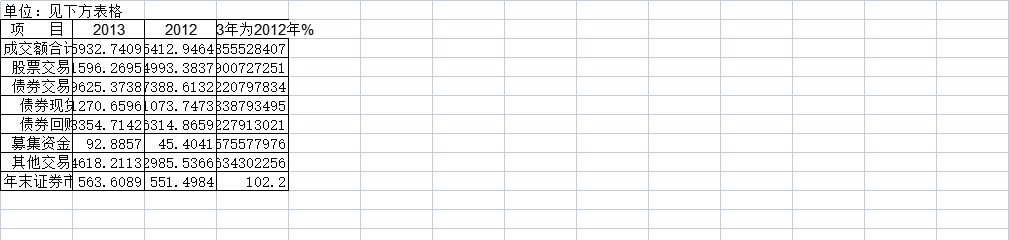

1994-2016年北京市证券市场交易额情况该数据包含了1994-2016年北京市证券市场交易额情况。1994年证券市场交易额合计为183.264576亿元。1994-2016年发布时间:2021-07-21 截至2013年北京市证券市场交易额情况该数据包含了截至2013年北京市证券市场交易额情况。成交额合计(亿元)2013为145932.7409,2012为85412.9464,2013年为2012年%为170.8555284073422。2013年发布时间:2021-08-25

截至2013年北京市证券市场交易额情况该数据包含了截至2013年北京市证券市场交易额情况。成交额合计(亿元)2013为145932.7409,2012为85412.9464,2013年为2012年%为170.8555284073422。2013年发布时间:2021-08-25