"证券公司关于北京文化的研报"相关数据

更新时间:2024-12-06根据IT桔子记录,近三年中国共有119家SaaS公司成立。2018年76家,2019年37家,2020年到目前为止有6家公司被收录。

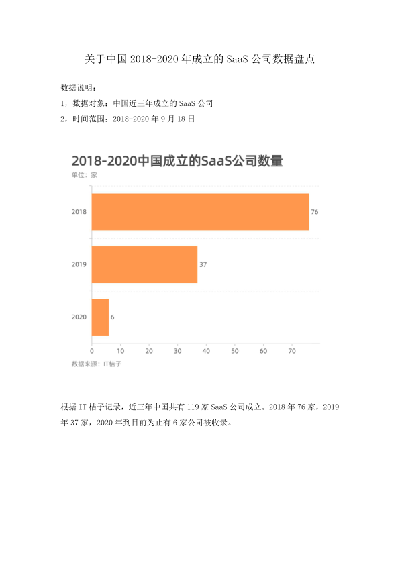

- 关于中国2018-2020年成立的SaaS公司数据盘点根据IT桔子记录,近三年中国共有119家SaaS公司成立。2018年76家,2019年37家,2020年到目前为止有6家公司被收录。2018-2020年发布时间:2020-12-24

2020年北京成立的新经济公司行业分布该统计数据包含了2020年北京成立的新经济公司行业分布。其中企业服务类有91家。2020年发布时间:2021-01-22

2020年北京成立的新经济公司行业分布该统计数据包含了2020年北京成立的新经济公司行业分布。其中企业服务类有91家。2020年发布时间:2021-01-22 2022年护肤社媒电商研报2022年发布时间:2023-02-06

2022年护肤社媒电商研报2022年发布时间:2023-02-06 关于营地教育短暂“井喷”后的思考本数据为营地教育赛道的分析。包含相关政策、赛道融资情况、细分赛道、地域分布、融资时间、关注机构等。2020年发布时间:2020-06-29

关于营地教育短暂“井喷”后的思考本数据为营地教育赛道的分析。包含相关政策、赛道融资情况、细分赛道、地域分布、融资时间、关注机构等。2020年发布时间:2020-06-29 关于近期医疗反腐风暴的舆情专报2023年发布时间:2023-08-18

关于近期医疗反腐风暴的舆情专报2023年发布时间:2023-08-18 CADAS:关于繁忙机场时刻配置的研究(一)2022年发布时间:2022-07-05

CADAS:关于繁忙机场时刻配置的研究(一)2022年发布时间:2022-07-05 000802北京文化2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-29

000802北京文化2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-29 000802北京文化2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-25

000802北京文化2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-25 000802北京文化2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-07

000802北京文化2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-07 000802北京文化2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-08

000802北京文化2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-08 000802北京文化2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-25

000802北京文化2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-25 2022年婴幼儿护肤社媒电商平台研报2022年发布时间:2022-11-03

2022年婴幼儿护肤社媒电商平台研报2022年发布时间:2022-11-03 2022年Q1-Q3美妆个护研报2022年发布时间:2022-10-27

2022年Q1-Q3美妆个护研报2022年发布时间:2022-10-27 2022年Q1-Q3乳制品行业研报2022年发布时间:2022-10-20

2022年Q1-Q3乳制品行业研报2022年发布时间:2022-10-20 000802北京文化2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-01

000802北京文化2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-01 000802北京文化2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-06

000802北京文化2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-06 000802北京文化2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-21

000802北京文化2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-21 000802北京文化2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-09

000802北京文化2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-09 2014-2018年万达电影公司新增影院数量的情况该数据包含了2014-2018年万达电影公司新增影院数量的情况。2017数量为115家。2014-2018年发布时间:2019-09-26

2014-2018年万达电影公司新增影院数量的情况该数据包含了2014-2018年万达电影公司新增影院数量的情况。2017数量为115家。2014-2018年发布时间:2019-09-26 2023年北京地区报批报建经理职位薪酬调查报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-10-15

2023年北京地区报批报建经理职位薪酬调查报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-10-15