"新券"相关数据

更新时间:2024-11-29木森转债:LED封装向照明服务商的转型,建议积极申购。公司以LED封装起家,18年收购朗德万斯,目前处于整合中、未来将向LED照明服务商转型,股票方面股价安全边际尚可,但大股东质押超60%。转债方面,发行规模较高(26.6亿元),各类条款中规中矩,债底88.31元保护尚可,平价99.85也较好,而近期评级AA的转债中并无规模相近的标的,参考利德、洲明等相似个券,结合正股基本面,预计木森转债上市价格在112-114元之间,对应转股溢价率12%~14%;预计本次大股东将配售50%左右,中签率在0.03%~0.04%之间,建议一级市场积极申购。

风险提示:大股东高质押,并购整合不及预期。

明阳转债:海上风电整机龙头叠加行业景气向上,建议积极申购。公司为风机整机第一梯队企业,海上风电龙头,而风电行业目前正处于抢装潮中,短期景气可持续,公司也持续研发大功率风机保持海上风电市场低位,大股东无质押,股票估值较低、安全边际尚可,明年1月47%首发股份解禁,届时可能对股价产生影响。转债方面,发行规模尚可(17亿元),下修条款(15/30,90%)较宽松,债底85.31保护偏弱,平价100.32较好,近期评级AA的转债中规模相近的有金能、欧派等,同时参考通威、福特等相似个券,预计明阳转债上市价格在112~114元之间,对应转股溢价率12%~14%;预计本次大股东将配售20%左右,中签率在0.01%~0.02%之间,建议一级市场积极申购。

风险提示:风电装机不及预期。

【更多详情,请下载:新券投资价值简析:新券“双十二”、四只网下,建议申购】

- 新券投资价值简析:新券“双十二”、四只网下,建议申购本报告通过可转债投资价值、正股基本面,总结了新券“双十二”、四只网下,建议申购的原因2019年发布时间:2020-09-09

消费券的中国实践:我国消费券发放的现状、效果和展望研究报告旨在以消费券的发放为切入点,研究疫情总体得到控制后,中国地方政府在助力经济复苏中的作用。通过收集和整理消费券发放数据、疫情数据、经济基本面数据、地方政府领导人数据和相关微信支付数据,本研究分析了各地消费券发放决策和发放金额的影响因素,并进一步评估消费券的发放效果。2020年发布时间:2020-06-08

消费券的中国实践:我国消费券发放的现状、效果和展望研究报告旨在以消费券的发放为切入点,研究疫情总体得到控制后,中国地方政府在助力经济复苏中的作用。通过收集和整理消费券发放数据、疫情数据、经济基本面数据、地方政府领导人数据和相关微信支付数据,本研究分析了各地消费券发放决策和发放金额的影响因素,并进一步评估消费券的发放效果。2020年发布时间:2020-06-08 转债新券定价分析对文科转债,齐翔转2,塞力转债,景20转债,嘉泽转债,青农转债上市定位分析。文科转债正股估值较低,弹性较弱,大股东质押率较高。行业有改善趋势,板块估值不高。公司基本面尚可,工程类业务深度绑定恒大。齐翔转2正股估值较低,弹性一般,大股东质押率较高。公司基本面尚可,在行业有较高话语权。塞力转债正股估值不低,弹性较弱,控股股东有减持计划。景20转债。正股估值不高,弹性一般,围绕半年线波动,年线有支撑。青农转债正股估值不高,相对于板块的弹性较好。2020年发布时间:2021-01-25

转债新券定价分析对文科转债,齐翔转2,塞力转债,景20转债,嘉泽转债,青农转债上市定位分析。文科转债正股估值较低,弹性较弱,大股东质押率较高。行业有改善趋势,板块估值不高。公司基本面尚可,工程类业务深度绑定恒大。齐翔转2正股估值较低,弹性一般,大股东质押率较高。公司基本面尚可,在行业有较高话语权。塞力转债正股估值不低,弹性较弱,控股股东有减持计划。景20转债。正股估值不高,弹性一般,围绕半年线波动,年线有支撑。青农转债正股估值不高,相对于板块的弹性较好。2020年发布时间:2021-01-25 2020年中国杭州3月27日消费券的消费拉动效应该统计数据包含了2020年中国杭州3月27日消费券的消费拉动效应。其中20岁及以下人群的周消费增加值为81.7元。2020年发布时间:2020-05-20

2020年中国杭州3月27日消费券的消费拉动效应该统计数据包含了2020年中国杭州3月27日消费券的消费拉动效应。其中20岁及以下人群的周消费增加值为81.7元。2020年发布时间:2020-05-20 转债行业跟踪第13期:低估值新券的基本面透析9月以来一些新上市转债的定价显著较低,具备一定性价比。当然,对于这类品种,下手前“心里有底”是共同的需求,本期我们对其中部分个券的基本面要素进行梳理。总体来看,近期上市新券的基本面资质总体不差,也不乏有细分领域龙头存在,同时其所属行业也并不边缘。我们认为除市场整体情绪回落外,短期负面消息、缺乏卖方覆盖可能是投资者在新券上保持谨慎的原因。具体而言:1)景兴区域受限,业绩向上弹性尚可;2)齐翔抗周期能力不错,投放产能就有直接好处,顺酐价格可能到阶段高位;3)文科中规中矩,下半年补订单需求大,目前看对季节性的偏离不多;4)精达具备龙头优势,有迅速上产能的实力,目前在探索新应用领域;5)嘉泽存量资产质量不差,还款压力不高,但对外扩张受限,出售资产或可推动转型。2020年发布时间:2021-02-07

转债行业跟踪第13期:低估值新券的基本面透析9月以来一些新上市转债的定价显著较低,具备一定性价比。当然,对于这类品种,下手前“心里有底”是共同的需求,本期我们对其中部分个券的基本面要素进行梳理。总体来看,近期上市新券的基本面资质总体不差,也不乏有细分领域龙头存在,同时其所属行业也并不边缘。我们认为除市场整体情绪回落外,短期负面消息、缺乏卖方覆盖可能是投资者在新券上保持谨慎的原因。具体而言:1)景兴区域受限,业绩向上弹性尚可;2)齐翔抗周期能力不错,投放产能就有直接好处,顺酐价格可能到阶段高位;3)文科中规中矩,下半年补订单需求大,目前看对季节性的偏离不多;4)精达具备龙头优势,有迅速上产能的实力,目前在探索新应用领域;5)嘉泽存量资产质量不差,还款压力不高,但对外扩张受限,出售资产或可推动转型。2020年发布时间:2021-02-07 2017-2018年中国4个打新阶段中的典型新券情况该数据包含了2017-2018年中国4个打新阶段中的典型新券情况。钧达转债中签率为0.655%,股东配售比例为17.35%,包销比例为18.60%,上市首日价格为93.01元,转股溢价率为10.25%。2017-2018年发布时间:2019-10-16

2017-2018年中国4个打新阶段中的典型新券情况该数据包含了2017-2018年中国4个打新阶段中的典型新券情况。钧达转债中签率为0.655%,股东配售比例为17.35%,包销比例为18.60%,上市首日价格为93.01元,转股溢价率为10.25%。2017-2018年发布时间:2019-10-16 证券行业年度策略报告:券业破茧,模式焕新2021年发布时间:2021-12-22

证券行业年度策略报告:券业破茧,模式焕新2021年发布时间:2021-12-22 2021年信用市场展望:如何寻找信用择券新逻辑?2020年截至12月17日,新增首次违约(含展期等评级意义上的违约)发行人共35家,新增违约债券134支,涉及债券的发行金额合计1511亿元。简单年化来看,2020年以来新增违约发行人家数、违约债券支数和金额均低于去年。2021年发布时间:2021-08-30

2021年信用市场展望:如何寻找信用择券新逻辑?2020年截至12月17日,新增首次违约(含展期等评级意义上的违约)发行人共35家,新增违约债券134支,涉及债券的发行金额合计1511亿元。简单年化来看,2020年以来新增违约发行人家数、违约债券支数和金额均低于去年。2021年发布时间:2021-08-30 新氧2021Q3财报BEIJING, Nov. 19, 2021 (GLOBE NEWSWIRE) - So-Young Intemnational Inc.2021年发布时间:2021-12-10

新氧2021Q3财报BEIJING, Nov. 19, 2021 (GLOBE NEWSWIRE) - So-Young Intemnational Inc.2021年发布时间:2021-12-10 2016-2018年中国新氧财报情况该统计数据包含了2016-2018年中国新氧财报情况。2018年总营收最高,总营收61.7千万。2016-2018年发布时间:2020-07-22

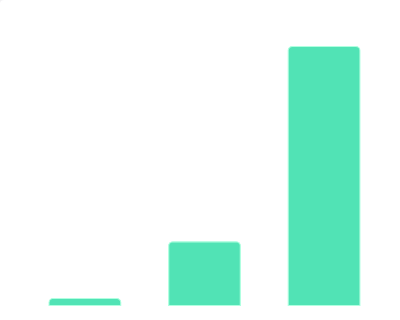

2016-2018年中国新氧财报情况该统计数据包含了2016-2018年中国新氧财报情况。2018年总营收最高,总营收61.7千万。2016-2018年发布时间:2020-07-22 中钢转债新券点评:钢铁领域知名工程总承包品种中钢国际(000928.SZ)本次发行中钢转债(127029.SZ)募集的资金不超过9.60亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于内蒙古(奈曼)经安有色金属材料有限公司年产120万吨镍铁合金EPC总承包项目(8.34亿元)和补充流动资金(1.26亿元)等两大板块。2021年发布时间:2021-07-27

中钢转债新券点评:钢铁领域知名工程总承包品种中钢国际(000928.SZ)本次发行中钢转债(127029.SZ)募集的资金不超过9.60亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于内蒙古(奈曼)经安有色金属材料有限公司年产120万吨镍铁合金EPC总承包项目(8.34亿元)和补充流动资金(1.26亿元)等两大板块。2021年发布时间:2021-07-27 2016-2018年中国新氧APP总收入的情况该统计数据包含了2016-2018年中国新氧APP总收入的情况。2018年新氧APP总收入达到了617226千元。2016-2018年发布时间:2020-05-28

2016-2018年中国新氧APP总收入的情况该统计数据包含了2016-2018年中国新氧APP总收入的情况。2018年新氧APP总收入达到了617226千元。2016-2018年发布时间:2020-05-28 洪城转债新券点评:区域性水务&燃气领先品种洪城水业(600461.SH)本次发行洪城转债(110077.SH)募集的资金不超过18.00亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于污水处理项目(南昌市九龙湖污水处理厂二期扩建工程等11个项目,共11.12亿元)、供水项目(南昌市红角洲水厂扩建工程,1.50亿元)和补充流动资金(5.38亿元)等三大项目。2020年发布时间:2021-08-30

洪城转债新券点评:区域性水务&燃气领先品种洪城水业(600461.SH)本次发行洪城转债(110077.SH)募集的资金不超过18.00亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于污水处理项目(南昌市九龙湖污水处理厂二期扩建工程等11个项目,共11.12亿元)、供水项目(南昌市红角洲水厂扩建工程,1.50亿元)和补充流动资金(5.38亿元)等三大项目。2020年发布时间:2021-08-30 环旭转债新券点评:背靠日月光的SiP封装领先品种环旭电子(601231.SH)本次发行环旭转债(113045.SH)募集的资金不超过34.50亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于盛夏厂芯片模组生产项目(8.60亿元)、越南厂可穿戴设备生产项目(5.60亿元)、惠州厂电子产品生产项目(10.00亿元)和补充流动资金(10.30亿元)等四大方向。2021年发布时间:2021-07-27

环旭转债新券点评:背靠日月光的SiP封装领先品种环旭电子(601231.SH)本次发行环旭转债(113045.SH)募集的资金不超过34.50亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于盛夏厂芯片模组生产项目(8.60亿元)、越南厂可穿戴设备生产项目(5.60亿元)、惠州厂电子产品生产项目(10.00亿元)和补充流动资金(10.30亿元)等四大方向。2021年发布时间:2021-07-27 2020年中国不同年龄餐饮消费会员的平均用券数及单次用券金额分布情况该统计数据包含了2020年中国不同年龄餐饮消费会员的平均用券数及单次用券金额分布情况。40-49岁餐饮消费会员的平均用券数最高,平均用券数2.95张。2020年发布时间:2022-01-26

2020年中国不同年龄餐饮消费会员的平均用券数及单次用券金额分布情况该统计数据包含了2020年中国不同年龄餐饮消费会员的平均用券数及单次用券金额分布情况。40-49岁餐饮消费会员的平均用券数最高,平均用券数2.95张。2020年发布时间:2022-01-26 券结基金的现状与潜力券结基金扩张加速,大型公募加入布局。2021年发布时间:2021-12-03

券结基金的现状与潜力券结基金扩张加速,大型公募加入布局。2021年发布时间:2021-12-03 新中式面馆市场前景预测与优惠券营销策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2023年发布时间:2023-10-14

新中式面馆市场前景预测与优惠券营销策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2023年发布时间:2023-10-14 可转债量化择券体系初探:择券先择股2019年发布时间:2020-05-22

可转债量化择券体系初探:择券先择股2019年发布时间:2020-05-22 韦尔转债新券点评:全球CMOS图像传感器领先品种来临韦尔股份(603501.SH)本次发行韦尔转债(113616.SH)募集的资金不超过24.40亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于晶圆测试及晶圆重构生产线项目(二期)(13.00亿元)、CMOS图像传感器研发升级(8.00亿元)和补充流动资金(3.40亿元)等三大项目。在当前的市场环境下,与韦尔转债资质相近的存量品种合理价格中枢为124元左右。韦尔转债的初始转股价为222.83元/股,运用2020年12月23日的正股收盘价(218.95元)推算,平价为98.26元。估值方面,参考等级、规模和平价相近转债,以及同为电子细分领域龙头品种的估值水平,综合考虑正股资质和行业景气度,预计韦尔转债在当前平价水平下的转股溢价率为24-28%,对应转债价格为122-126元。2020年发布时间:2021-08-30

韦尔转债新券点评:全球CMOS图像传感器领先品种来临韦尔股份(603501.SH)本次发行韦尔转债(113616.SH)募集的资金不超过24.40亿元,主体评级和债项评级均为AA+,公司本次募集资金将主要用于晶圆测试及晶圆重构生产线项目(二期)(13.00亿元)、CMOS图像传感器研发升级(8.00亿元)和补充流动资金(3.40亿元)等三大项目。在当前的市场环境下,与韦尔转债资质相近的存量品种合理价格中枢为124元左右。韦尔转债的初始转股价为222.83元/股,运用2020年12月23日的正股收盘价(218.95元)推算,平价为98.26元。估值方面,参考等级、规模和平价相近转债,以及同为电子细分领域龙头品种的估值水平,综合考虑正股资质和行业景气度,预计韦尔转债在当前平价水平下的转股溢价率为24-28%,对应转债价格为122-126元。2020年发布时间:2021-08-30 大秦转债新券点评:设有网下的战略性铁路煤炭运输品种大秦铁路(601006.SH)本次发行大秦转债(113044.SH)募集的资金不超过320.00亿元,主体评级和债项评级均为AAA,公司本次募集资金将主要用于收购中国铁路太原局集团有限公司国有授权经营土地使用权(283.09亿元)和收购中国铁路太原局集团有限公司持有的太原铁路枢纽西南环线有限责任公司51%股权(39.80亿元)等两大项目。2020年发布时间:2021-08-30

大秦转债新券点评:设有网下的战略性铁路煤炭运输品种大秦铁路(601006.SH)本次发行大秦转债(113044.SH)募集的资金不超过320.00亿元,主体评级和债项评级均为AAA,公司本次募集资金将主要用于收购中国铁路太原局集团有限公司国有授权经营土地使用权(283.09亿元)和收购中国铁路太原局集团有限公司持有的太原铁路枢纽西南环线有限责任公司51%股权(39.80亿元)等两大项目。2020年发布时间:2021-08-30