"西安种植业发展前景"相关数据

更新时间:2024-11-27水稻:(1)我国杂交稻种子市场规模140.57亿元,集中度提升明显,CR10达到45.8%,隆平高科市占率第一;常规稻种子市场规模56.38亿元,CR10达到48.9%,垦丰种业市占率第一。(2)水稻是我国第一大口粮,主要分布在长江中下游和东北平原,2018年种植面积3019万公顷,占粮食种植面积的26%。近年稻谷最低收购价下调拉低稻谷价格和种植面积,产量在单产提升背景下小幅下降,2020年的稻谷最低收购价将保持稳定或提升。(3)消费结构中食用消费占比达82.42%,且近年需求量总体下降;饲用和工业消费量呈提升趋势。

玉米:(1)我国玉米种子市场规模279.80亿元,CR10仅25.6%,垦丰种业、登海种业、隆平高科位列前三。(2)玉米是我国第一大粮食品种,主要分布于东北、山东、河南和内蒙,2018年种植面积4213万公顷,占粮食种植面积的36%。2015年以来供给侧改革成效明显,种植面积和产量下降,价格探底后上行。(3)下游饲料用量占62%,短期小幅下降;工业用量占29%且持续提升;食用占比3.4%,波动较小。

大豆:(1)随着大豆种植面积提升,我国大豆种子市场规模持续提升至39.53亿元,CR10达到40.8%,垦丰种业市占率约10.3%。(2)2018年种植面积1019万公顷,占粮食种植面积的8.7%,主要分布在东北、内蒙等地。我国是世界第四大大豆生产国,第一大消费国,国产成本较高,进口依赖度高达81%。依靠政策支持,国产大豆面积和产量持续回升。国内外大豆价格相关性高,近年均波动走低。(3)下游消费以压榨为主,占比83.97%,非瘟疫情降低生猪存栏,豆粕需求减少,大豆压榨量下降。

【更多详情,请下载:种植业行业深度报告:种植产业链格局向好,土地流转推动规模上行】

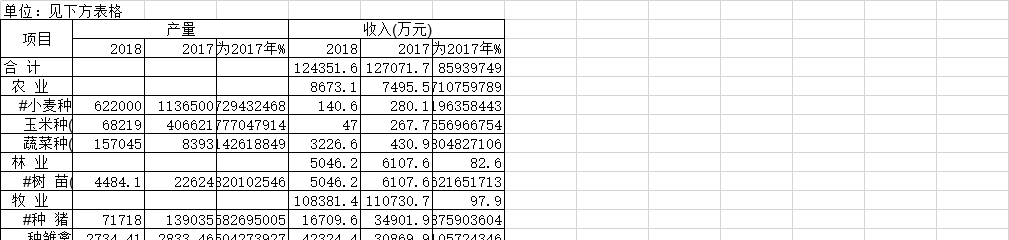

截至2018年北京市种植业生产该数据包含了截至2018年北京市种植业生产。合计产量2018为。2018年发布时间:2021-03-10

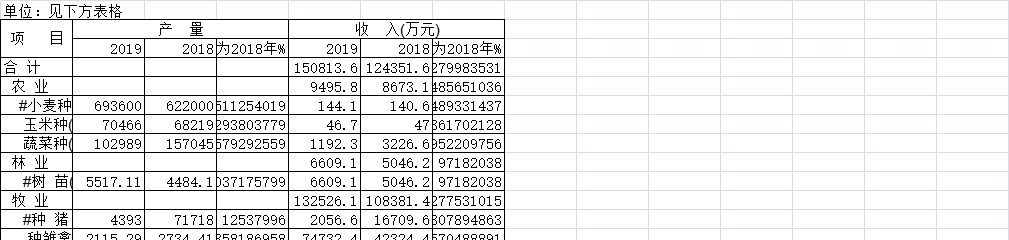

截至2018年北京市种植业生产该数据包含了截至2018年北京市种植业生产。合计产量2018为。2018年发布时间:2021-03-10 截至2019年北京市种植业生产该数据包含了截至2019年北京市种植业生产。小麦种产量2019年693600公斤。2019年发布时间:2021-04-01

截至2019年北京市种植业生产该数据包含了截至2019年北京市种植业生产。小麦种产量2019年693600公斤。2019年发布时间:2021-04-01- 种植业行业深度报告:种植产业链格局向好,土地流转推动规模上行种业、种植端格局分散,农产品价格逐步市场化。(1)我国种业市场规模1222亿元,三大主粮种子占 52%,CR10仅16.8%,行业集中度和企业规模提升空间大。(2)种植端以2.6亿小农户为主导,占全国1.35亿公顷耕地面积的82%;农垦企业拥有国有农场1781家,耕地面积占比4.7%;适度规模经营户350万个(3)当前重点国内农产品价格支持政策除稻谷、小麦仍实行最低收购价政策外,其余品种均向价补分离转变,价格逐步市场化。2020年发布时间:2020-12-10

2016-2018年西安旅游业总收入情况该统计数据包含了2016-2018年西安旅游业总收入情况。2018年1-11月西安旅游业总收入达2414.55亿元,同比增长57.8%。2016-2018年发布时间:2020-07-22

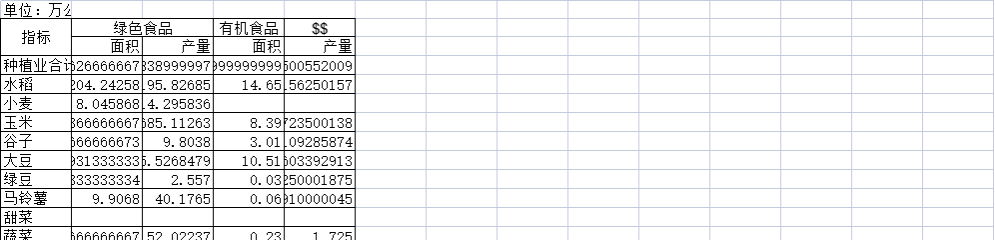

2016-2018年西安旅游业总收入情况该统计数据包含了2016-2018年西安旅游业总收入情况。2018年1-11月西安旅游业总收入达2414.55亿元,同比增长57.8%。2016-2018年发布时间:2020-07-22 2018年黑龙江省绿色食品种植业和山特产品情况该数据包含了2018年黑龙江省绿色食品种植业和山特产品情况。种植业合计绿色食品面积为490.2300000000001万公顷。2018年发布时间:2021-08-23

2018年黑龙江省绿色食品种植业和山特产品情况该数据包含了2018年黑龙江省绿色食品种植业和山特产品情况。种植业合计绿色食品面积为490.2300000000001万公顷。2018年发布时间:2021-08-23 2019年黑龙江省绿色食品种植业和山特产品情况该数据包含了2019年黑龙江省绿色食品种植业和山特产品情况。种植业合计绿色食品面积为491.9479626666667万公顷。2019年发布时间:2021-08-23

2019年黑龙江省绿色食品种植业和山特产品情况该数据包含了2019年黑龙江省绿色食品种植业和山特产品情况。种植业合计绿色食品面积为491.9479626666667万公顷。2019年发布时间:2021-08-23 轮胎涨价潮对上游橡胶种植业的影响分析春节长假归来,国内各大全钢轮胎厂家新一轮的轮胎涨价通知单又开始满天飞舞,通知中轮胎厂把轮胎涨价原因仍归结为原材料的上涨。其实,从去年四季度开始,国内部分轮胎企业已经历过来了四轮产品涨价潮。2021年发布时间:2021-07-28

轮胎涨价潮对上游橡胶种植业的影响分析春节长假归来,国内各大全钢轮胎厂家新一轮的轮胎涨价通知单又开始满天飞舞,通知中轮胎厂把轮胎涨价原因仍归结为原材料的上涨。其实,从去年四季度开始,国内部分轮胎企业已经历过来了四轮产品涨价潮。2021年发布时间:2021-07-28 2013-2018年中国种植业产品生产价格指数(同比)该统计数据包含了2013-2018年种植业产品生产价格指数(同比)。2018年第四季度种植业产品生产价格指数为101.7,谷物产品生产价格指数为99.82。2013-2018年发布时间:2020-07-16

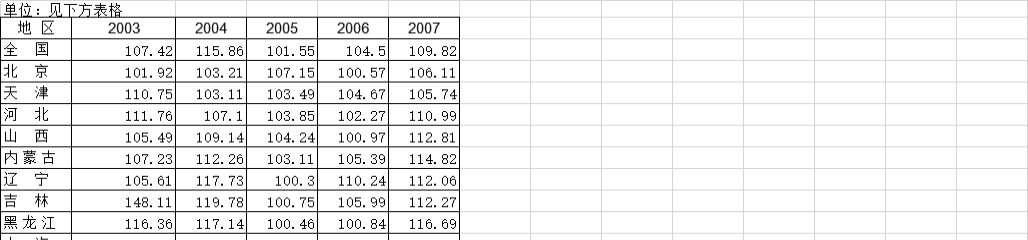

2013-2018年中国种植业产品生产价格指数(同比)该统计数据包含了2013-2018年种植业产品生产价格指数(同比)。2018年第四季度种植业产品生产价格指数为101.7,谷物产品生产价格指数为99.82。2013-2018年发布时间:2020-07-16 2007年中国各地区种植业产品生产价格指数该数据包含了2007年各地区种植业产品生产价格指数。2007年全国为109.82。2006年发布时间:2020-07-16

2007年中国各地区种植业产品生产价格指数该数据包含了2007年各地区种植业产品生产价格指数。2007年全国为109.82。2006年发布时间:2020-07-16 2021年中国不同代际群体对发展前景的看重程度该统计数据包含了2021年中国不同代际群体对发展前景的看重程度。其中80后把发展前景放在第一位的占比9.82%。2021年发布时间:2021-09-01

2021年中国不同代际群体对发展前景的看重程度该统计数据包含了2021年中国不同代际群体对发展前景的看重程度。其中80后把发展前景放在第一位的占比9.82%。2021年发布时间:2021-09-01 海防市发展前景在过去的十多年,随着外国直接投资资金不断涌入北部,海防市迅速成为焦点,它提供给企业畅通发展全球业务的基础,同时创造了可预见的机遇。基于该背景下,该报告将重点分析海防市如何加速成为国际认可的工业贸易中心和越南北部发展的驱动力。2019年发布时间:2019-12-03

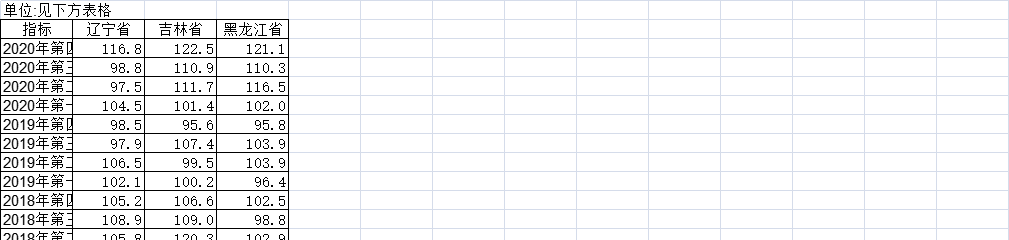

海防市发展前景在过去的十多年,随着外国直接投资资金不断涌入北部,海防市迅速成为焦点,它提供给企业畅通发展全球业务的基础,同时创造了可预见的机遇。基于该背景下,该报告将重点分析海防市如何加速成为国际认可的工业贸易中心和越南北部发展的驱动力。2019年发布时间:2019-12-03 2004-2020年中国东北种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国东北种植业产品生产季度价格指数当季值(上年同期=100)。2012年第三季度辽宁省为128.8,吉林省为108.8,黑龙江省为107.3。2004-2020年发布时间:2021-05-08

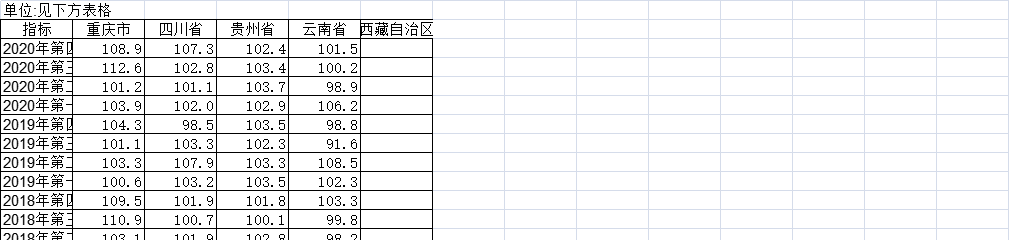

2004-2020年中国东北种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国东北种植业产品生产季度价格指数当季值(上年同期=100)。2012年第三季度辽宁省为128.8,吉林省为108.8,黑龙江省为107.3。2004-2020年发布时间:2021-05-08 2004-2020年中国西南种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西南种植业产品生产季度价格指数当季值(上年同期=100)。2004年第三季度重庆市为128.1,四川省为129.0,贵州省为110.4,云南省为113.0。2004-2020年发布时间:2021-05-08

2004-2020年中国西南种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西南种植业产品生产季度价格指数当季值(上年同期=100)。2004年第三季度重庆市为128.1,四川省为129.0,贵州省为110.4,云南省为113.0。2004-2020年发布时间:2021-05-08 2004-2020年中国华东种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华东种植业产品生产季度价格指数当季值(上年同期=100)。2018年第一季度上海市为132.4,江苏省为100.6,浙江省为98.6,安徽省为100.1,福建省为113.4。2004-2020年发布时间:2021-05-08

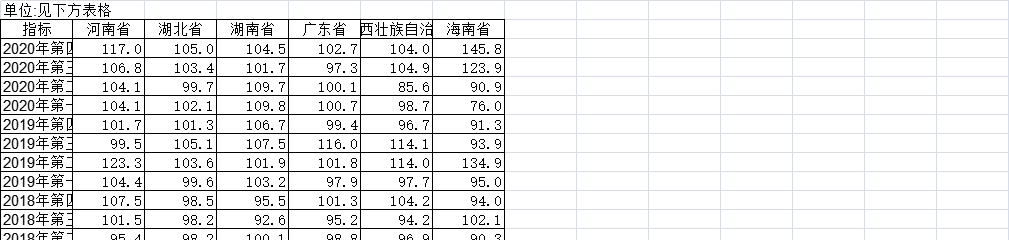

2004-2020年中国华东种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华东种植业产品生产季度价格指数当季值(上年同期=100)。2018年第一季度上海市为132.4,江苏省为100.6,浙江省为98.6,安徽省为100.1,福建省为113.4。2004-2020年发布时间:2021-05-08 2004-2020年中国中南种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国中南种植业产品生产季度价格指数当季值(上年同期=100)。2004年第三季度河南省为127.2,湖北省为123.0,湖南省为123.2,广东省为118.6,广西壮族自治区为104.9。2004-2020年发布时间:2021-05-08

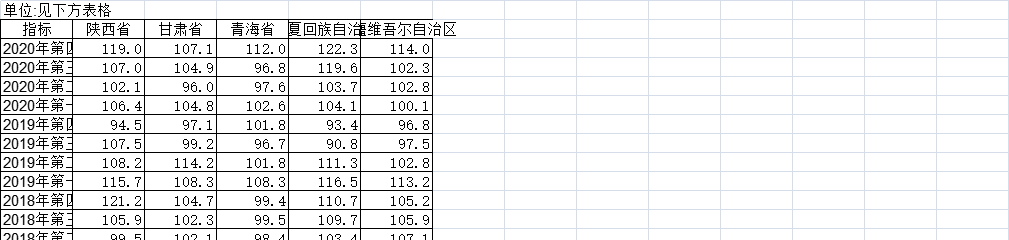

2004-2020年中国中南种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国中南种植业产品生产季度价格指数当季值(上年同期=100)。2004年第三季度河南省为127.2,湖北省为123.0,湖南省为123.2,广东省为118.6,广西壮族自治区为104.9。2004-2020年发布时间:2021-05-08 2004-2020年中国西北种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西北种植业产品生产季度价格指数当季值(上年同期=100)。2008年第一季度陕西省为133.5,甘肃省为124.5,青海省为124.4,宁夏回族自治区为121.2,新疆维吾尔自治区为112.0。2004-2020年发布时间:2021-05-08

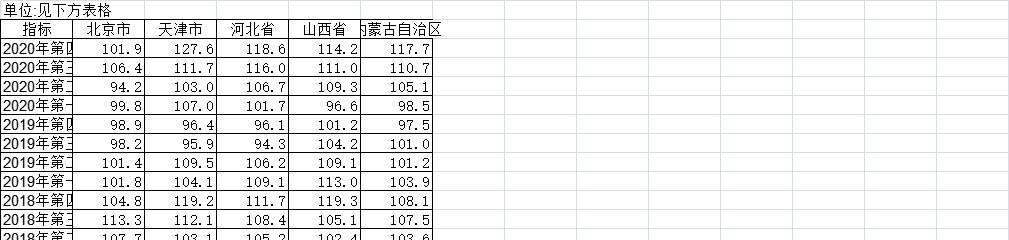

2004-2020年中国西北种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西北种植业产品生产季度价格指数当季值(上年同期=100)。2008年第一季度陕西省为133.5,甘肃省为124.5,青海省为124.4,宁夏回族自治区为121.2,新疆维吾尔自治区为112.0。2004-2020年发布时间:2021-05-08 2004-2020年中国华北种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华北种植业产品生产季度价格指数当季值(上年同期=100)。2006年第一季度北京市为117.0,天津市为105.6,河北省为102.5,山西省为106.4,内蒙古自治区为105.2。2004-2020年发布时间:2021-05-08

2004-2020年中国华北种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华北种植业产品生产季度价格指数当季值(上年同期=100)。2006年第一季度北京市为117.0,天津市为105.6,河北省为102.5,山西省为106.4,内蒙古自治区为105.2。2004-2020年发布时间:2021-05-08 2004-2020年中国全部地区种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国全部地区种植业产品生产季度价格指数当季值(上年同期=100)。2006年第一季度北京市为117.0,天津市为105.6,河北省为102.5,山西省为106.4,内蒙古自治区为105.2。2004-2020年发布时间:2021-05-08

2004-2020年中国全部地区种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国全部地区种植业产品生产季度价格指数当季值(上年同期=100)。2006年第一季度北京市为117.0,天津市为105.6,河北省为102.5,山西省为106.4,内蒙古自治区为105.2。2004-2020年发布时间:2021-05-08 农林牧渔行业:一号文聚焦“三农”,关注种植业机会2019年发布时间:2019-06-11

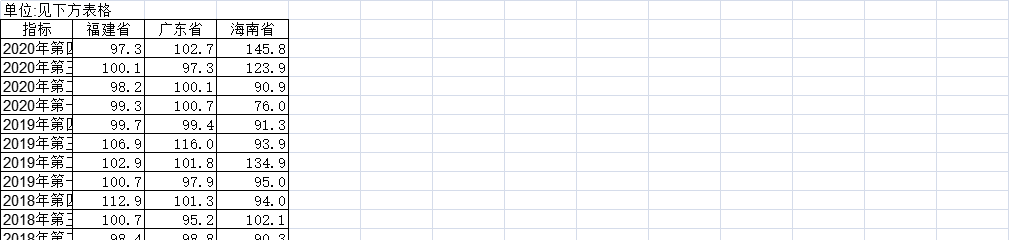

农林牧渔行业:一号文聚焦“三农”,关注种植业机会2019年发布时间:2019-06-11 2004-2020年中国南部沿海种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国南部沿海种植业产品生产季度价格指数当季值(上年同期=100)。2010年第四季度福建省为117.4,广东省为111.0,海南省为106.9。2004-2020年发布时间:2021-05-08

2004-2020年中国南部沿海种植业产品生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国南部沿海种植业产品生产季度价格指数当季值(上年同期=100)。2010年第四季度福建省为117.4,广东省为111.0,海南省为106.9。2004-2020年发布时间:2021-05-08