"stoxx欧洲50指数的财报"相关数据

更新时间:2024-11-26期权策略专题(二):50指数增强,基于50ETF期权备兑策略

★研究内容

●50指数增强是一个难点。上证50指数是市场关注度较高的股票池,其中多个“蓝筹股”是机构重仓股。但多因子选股模型增强收益在50上适用性有限,而通过个股择时增强收益难度较大。叠加其他高频、套利等策略来增强收益受限于策略资金容量小、管理成本高。

●50ETF期权备兑开仓策略提供了一种50指数增强收益的捷径,该策略在持有50ETF的同时备兑开仓卖出虚值看涨期权来获得期权费的增强收益。具有策略简单、管理成本低、收益增强效果稳定等优点。此外,50、300期权可利用相关性作为任意股票池的增强收益工具。

★研究结论

●50ETF期权备兑开仓策略的收益增强效果:不择时的情况下,能实现年化5.5%左右的收益增强效果;择时情况下,能实现年化8.2%左右的收益增强效果。建议公募基金成立50、300指数的期权备兑策略ETF,以较低的管理成本来实现稳定的增强收益。

●股票组合的最优增强收益方案设计:本质是对市场大幅上涨行情的择时问题,期杈端可视为单纯的卖期权策略,该策略更依赖择时。建议在50、300、500等指数增强产品中,考虑配置10%的资金用于卖期权增强收益,相对10%的资金占用成本而言卖期权的增强收益效果性价比很高。

【更多详情,请下载:期权策略专题(二):50指数增强,基于50ETF期权备兑策略】

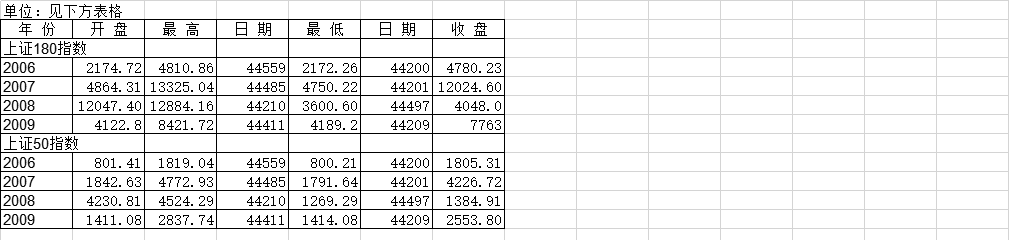

2006-2009年上海市上证180指数和上证50指数该数据包含了2006-2009年上海市上证180指数和上证50指数。2006开盘2174.72。2006-2009年发布时间:2021-02-23

2006-2009年上海市上证180指数和上证50指数该数据包含了2006-2009年上海市上证180指数和上证50指数。2006开盘2174.72。2006-2009年发布时间:2021-02-23 2006-2010年上海市上证180指数和上证50指数该数据包含了2006-2010年上海市上证180指数和上证50指数。2006年开盘2174.72。2006-2010年发布时间:2021-02-23

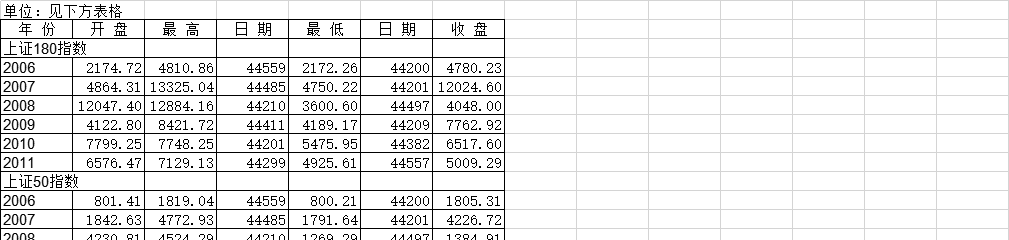

2006-2010年上海市上证180指数和上证50指数该数据包含了2006-2010年上海市上证180指数和上证50指数。2006年开盘2174.72。2006-2010年发布时间:2021-02-23 2006-2011年上海市上证180指数和上证50指数该数据包含了2006-2011年年上海市上证180指数和上证50指数。2006开盘2174.72。2006-2011年发布时间:2021-02-23

2006-2011年上海市上证180指数和上证50指数该数据包含了2006-2011年年上海市上证180指数和上证50指数。2006开盘2174.72。2006-2011年发布时间:2021-02-23- 期权策略专题(二):50指数增强,基于50ETF期权备兑策略50ETF期权备兑开仓策略的收益增强效果:不择时的情况下,能实现年化5.5%左右的收益增强效果;择时情况下,能实现年化8.2%左右的收益增强效果。建议公募基金成立50、300指数的期权备兑策略ETF,以较低的管理成本来实现稳定的增强收益。2015-2020年发布时间:2020-07-21

多因子分域研究系列(六):宽基域下的因子表现与运用探究之上证50指数篇在过去的多因子研究中,我们往往将研究思维集中于全市场范围的因子择时表现以及新因子挖掘上,反而忽视了因子在细分市场范围内的探究价值。多因子分域研究存在两个极其重要的研究价值。第一点是细化了因子的研究范围,如前文所述,全市场范围的因子研究往往过于粗糙,进而导致一些由不同性质的域所引发的全局表现波动被忽视。第二点是分域研究的直接运用价值,由于在研究中已经分不同域进行探究,那么我们可以将有效结果 直接运用于不同域的投资中。2020年发布时间:2021-02-02

多因子分域研究系列(六):宽基域下的因子表现与运用探究之上证50指数篇在过去的多因子研究中,我们往往将研究思维集中于全市场范围的因子择时表现以及新因子挖掘上,反而忽视了因子在细分市场范围内的探究价值。多因子分域研究存在两个极其重要的研究价值。第一点是细化了因子的研究范围,如前文所述,全市场范围的因子研究往往过于粗糙,进而导致一些由不同性质的域所引发的全局表现波动被忽视。第二点是分域研究的直接运用价值,由于在研究中已经分不同域进行探究,那么我们可以将有效结果 直接运用于不同域的投资中。2020年发布时间:2021-02-02 2020年5月中国1688平台“摆地摊”属性平均采购指数最高的前十商品大类该统计数据包含了2020年5月中国1688平台“摆地摊”属性平均采购指数最高的前十商品大类。玩具品类商品遥遥领先其他品类。2020年发布时间:2020-06-09

2020年5月中国1688平台“摆地摊”属性平均采购指数最高的前十商品大类该统计数据包含了2020年5月中国1688平台“摆地摊”属性平均采购指数最高的前十商品大类。玩具品类商品遥遥领先其他品类。2020年发布时间:2020-06-09 多因子分域研究系列(九):三因子模型下的残差动量因子分域探究之上证50指数篇多因子分域研究存在两个极其重要的研究价值。第一点是细化了因子的研究 范围,如前文所述,全市场范围的因子研究往往过于粗糙,进而导致一些由 不同性质的域所引发的全局表现波动被忽视。第二点是分域研究的直接运用 价值,由于在研究中已经分不同域进行探究,那么我们可以将有效结果直接 运用于不同域的投资中。例如沪深 300 指数、中证 500 指数等宽基域研究, 有些结果可以直接运用于标的的指数增强策略、Smart Beta 策略上。2020年发布时间:2021-08-30

多因子分域研究系列(九):三因子模型下的残差动量因子分域探究之上证50指数篇多因子分域研究存在两个极其重要的研究价值。第一点是细化了因子的研究 范围,如前文所述,全市场范围的因子研究往往过于粗糙,进而导致一些由 不同性质的域所引发的全局表现波动被忽视。第二点是分域研究的直接运用 价值,由于在研究中已经分不同域进行探究,那么我们可以将有效结果直接 运用于不同域的投资中。例如沪深 300 指数、中证 500 指数等宽基域研究, 有些结果可以直接运用于标的的指数增强策略、Smart Beta 策略上。2020年发布时间:2021-08-30 2022年中国创业板和创业50指数变化趋势该统计数据包含了2022年中国创业板和创业50指数变化趋势。2022年年末,创业板指数有所回升。2022年发布时间:2022-12-12

2022年中国创业板和创业50指数变化趋势该统计数据包含了2022年中国创业板和创业50指数变化趋势。2022年年末,创业板指数有所回升。2022年发布时间:2022-12-12 2020年5月中国1688平台“摆地摊”属性采购指数前100商品平均价格分布该统计数据包含了2020年5月中国1688平台“摆地摊”属性采购指数前100商品平均价格分布。超过一半的商品品类平均价格低于20元。2020年发布时间:2020-06-09

2020年5月中国1688平台“摆地摊”属性采购指数前100商品平均价格分布该统计数据包含了2020年5月中国1688平台“摆地摊”属性采购指数前100商品平均价格分布。超过一半的商品品类平均价格低于20元。2020年发布时间:2020-06-09 基金产品介绍与分析系列之三十六:中证科技50指数投资价值分析中证科技50指数具备长期投资价值。1)基本特征:以沪深两市相关行业中市值大、流动性好的50只股票为成分股组成,对科技板块覆盖全面。2)指数表现:2019年之后相对沪深300全收益指数的超额收益明显。3)市值特征:大市值属性较强、流动性好。4)行业特征:电子、医药、计算机占比高。5)成分股特征:权重集中、充分体现了精选高科技企业的特点,多个权重股为各子行业龙头,潜力大、覆盖广。6)业绩表现:夏普比率高,年化波动率处于中等水平,2019年以来表现尤其出色。2019-2020年发布时间:2020-07-21

基金产品介绍与分析系列之三十六:中证科技50指数投资价值分析中证科技50指数具备长期投资价值。1)基本特征:以沪深两市相关行业中市值大、流动性好的50只股票为成分股组成,对科技板块覆盖全面。2)指数表现:2019年之后相对沪深300全收益指数的超额收益明显。3)市值特征:大市值属性较强、流动性好。4)行业特征:电子、医药、计算机占比高。5)成分股特征:权重集中、充分体现了精选高科技企业的特点,多个权重股为各子行业龙头,潜力大、覆盖广。6)业绩表现:夏普比率高,年化波动率处于中等水平,2019年以来表现尤其出色。2019-2020年发布时间:2020-07-21 1992-2018年Russell的1000指数的年度发展该数据包含了1992-2018年Russell的1000指数的年度发展。2017指数为1481.81。1992-2018年发布时间:2019-09-12

1992-2018年Russell的1000指数的年度发展该数据包含了1992-2018年Russell的1000指数的年度发展。2017指数为1481.81。1992-2018年发布时间:2019-09-12 1986-2018年纳斯达克100指数的年度发展该数据包含了1986-2018年纳斯达克100指数的年度发展。2017指数为6396.42。1986-2018年发布时间:2019-09-12

1986-2018年纳斯达克100指数的年度发展该数据包含了1986-2018年纳斯达克100指数的年度发展。2017指数为6396.42。1986-2018年发布时间:2019-09-12 中证科创创业50指数解析:集两板之长,聚科技之光中证科创创业50指数自设立起便引起了市场的广泛关注。该指数由中证指数公司在2021年5月10日推出,并于2021年6月1日正式发布。作为跨板块的旗舰指数,科创创业50集两板长,优选了科创板和创业板内的50只市值较大、质地较好、成长性强的科技类龙头公司,进一步强化了科创板和创业板对于创新科技制造的产业特色,也为投资者提供了可投资于双板的优选指数参照。2021年发布时间:2021-07-27

中证科创创业50指数解析:集两板之长,聚科技之光中证科创创业50指数自设立起便引起了市场的广泛关注。该指数由中证指数公司在2021年5月10日推出,并于2021年6月1日正式发布。作为跨板块的旗舰指数,科创创业50集两板长,优选了科创板和创业板内的50只市值较大、质地较好、成长性强的科技类龙头公司,进一步强化了科创板和创业板对于创新科技制造的产业特色,也为投资者提供了可投资于双板的优选指数参照。2021年发布时间:2021-07-27 指数研究与指数化投资系列:离岸市场“在岸化”,提升港股通50指数投资价值截止2019年底,港交所上市公司数达到2449家(其中主板2071家,创业板378家),市值合计达到38.17万亿港元,相比2018年同增27.6%;2019年港交所全年证券市场总成交金额为21.44万亿港元,日均成交金额为871.6亿港元,相比2018年下降18.9%。香港主板市场近年估值水平稳定在10倍PE,股息率在3.5%左右,高股息率的特征突出。2020年发布时间:2021-08-30

指数研究与指数化投资系列:离岸市场“在岸化”,提升港股通50指数投资价值截止2019年底,港交所上市公司数达到2449家(其中主板2071家,创业板378家),市值合计达到38.17万亿港元,相比2018年同增27.6%;2019年港交所全年证券市场总成交金额为21.44万亿港元,日均成交金额为871.6亿港元,相比2018年下降18.9%。香港主板市场近年估值水平稳定在10倍PE,股息率在3.5%左右,高股息率的特征突出。2020年发布时间:2021-08-30 2005-2017年巴西的欧洲专利局申请的专利数该统计数据包含了2005-2017年巴西的欧洲专利局申请的专利数。2017年巴西的欧洲专利局申请的专利数为685个。2005-2017年发布时间:2019-03-26

2005-2017年巴西的欧洲专利局申请的专利数该统计数据包含了2005-2017年巴西的欧洲专利局申请的专利数。2017年巴西的欧洲专利局申请的专利数为685个。2005-2017年发布时间:2019-03-26 2020年中国重点城市IPv6指数情况该统计数据包含了2020年中国重点城市IPv6指数情况。其中南京的IPv6指数为60.99。2020年发布时间:2021-09-24

2020年中国重点城市IPv6指数情况该统计数据包含了2020年中国重点城市IPv6指数情况。其中南京的IPv6指数为60.99。2020年发布时间:2021-09-24 2022年中国北京证券交易所北证50指数变化趋势该统计数据包含了2022年中国北京证券交易所北证50指数变化趋势。总体而言北证50到2022年年末有所回升。2022年发布时间:2022-12-12

2022年中国北京证券交易所北证50指数变化趋势该统计数据包含了2022年中国北京证券交易所北证50指数变化趋势。总体而言北证50到2022年年末有所回升。2022年发布时间:2022-12-12 指数与创新产品研究系列之一:指数编制的视角,标普500指数何以长牛?标普500指数历史表现优秀,跟踪产品规模巨大,指数编制考虑因素较多,不仅仅是市值最大的前500家上市公司,标普500指数的成分股入选有一定的主动选股成分,且有助于提升指数表现,标普500指数行业结构变化明显,近十年金融行业占比不断下降,科技行业占比较高,标普500指数的编制方案对我们宽基指数的编制有一定的启示作用。2020年发布时间:2021-02-07

指数与创新产品研究系列之一:指数编制的视角,标普500指数何以长牛?标普500指数历史表现优秀,跟踪产品规模巨大,指数编制考虑因素较多,不仅仅是市值最大的前500家上市公司,标普500指数的成分股入选有一定的主动选股成分,且有助于提升指数表现,标普500指数行业结构变化明显,近十年金融行业占比不断下降,科技行业占比较高,标普500指数的编制方案对我们宽基指数的编制有一定的启示作用。2020年发布时间:2021-02-07 2014-2019年标普500指数EPS同比增速的情况该统计数据包含了2014-2019年标普500指数EPS同比增速的情况。其中2018年第三季度标普500指数EPS同比增速为25.0%。2014-2019年发布时间:2020-11-11

2014-2019年标普500指数EPS同比增速的情况该统计数据包含了2014-2019年标普500指数EPS同比增速的情况。其中2018年第三季度标普500指数EPS同比增速为25.0%。2014-2019年发布时间:2020-11-11 第六期:上证180指数实证分析及指数推介方案上证180指数是2002年7月1日起在上海证券交易所原来上证30指数2002年6月28日收盘点数为基值进行编制的,到2002年11月22日,上证180指数已经运行了近五个月,为了让投资者充分了解上证180指数的特征并积极地推广180指数,我们对上证180指数上市后的走势和半年报披露的情况进行实证分析并提出了180指数的推介策划方案。本报告分为两部分,第一部分:上证180指数实证分析;第二部分:上证180指数的推介策划。2004年发布时间:2021-04-08

第六期:上证180指数实证分析及指数推介方案上证180指数是2002年7月1日起在上海证券交易所原来上证30指数2002年6月28日收盘点数为基值进行编制的,到2002年11月22日,上证180指数已经运行了近五个月,为了让投资者充分了解上证180指数的特征并积极地推广180指数,我们对上证180指数上市后的走势和半年报披露的情况进行实证分析并提出了180指数的推介策划方案。本报告分为两部分,第一部分:上证180指数实证分析;第二部分:上证180指数的推介策划。2004年发布时间:2021-04-08