"上海垃圾分类现状"相关数据

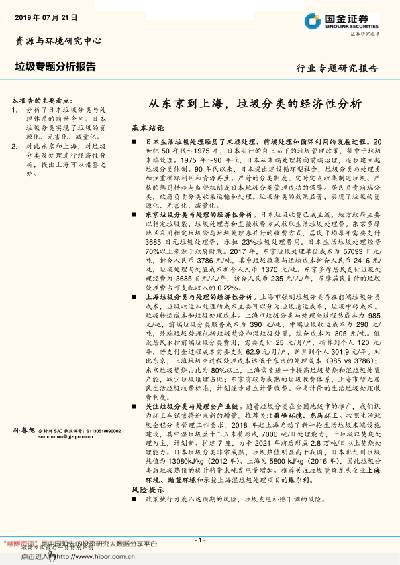

更新时间:2024-11-22垃圾分类的经济性分析:从东京到上海

日本生活垃圾处理经历了末端处理、前端处理和循环利用的发展过程。20世纪50年代~1975年,日本实行的自上而下的垃圾管理政策,集中于垃圾末端处理。1975年~90年代,日本从末端处理转向前端治理,逐步建立起垃圾分类体制。90年代以来,日本提出建设循环型社会,垃圾分类与处理更加注重循环利用和资源再生。严苛的分类制度、定时定点收集制定垃圾、严格的惩罚措施与监督机制是日本垃圾分类管理成功的保障。居民负责前端分类,政府负责分类收集运输和处理。垃圾分类的效果显著,实现了垃圾的资源化、无害化、减量化。

东京垃圾分类与处理的经济性分析。日本垃圾收费已成主流,地方政府主要以指定垃圾袋、垃圾处理券和直接收费方式收取生活垃圾处理费。东京多摩地区采用指定垃圾袋与垃圾处理券并行的收费方式,居民平均每年需要支付3685日元垃圾处理费,承担23%垃圾处理费用。日本生活垃圾处理经费70%以上来源于政府财政。2017年,东京垃圾处理单位成本为57093日元/吨,折合人民币3786元/吨,其中垃圾收集与运输成本折合人民币2416元/吨,垃圾处理与处置成本折合人民币 1370元/吨。东京多摩居民支付垃圾处理经费为3685日元/人/年,折合人民币 235元/人/年,多摩居民支付的垃圾处理费占可支配收入的0.22%。

上海垃圾分类与处理的经济性分析。上海市强制垃圾分类存在前端垃圾分类成本,垃圾收运和处理的成本主要可以分为垃圾清运成本,垃圾中转成本、垃圾转运成本和垃圾处理成本。上海市垃圾分类与处理全过程总成本为985元/吨,前端垃圾分类服务成本为390元/吨,中端垃圾收运成本为290元/吨,终端垃圾处理包括垃圾焚烧和湿垃圾处置,综合成本为305 元/吨。假设居民承担前端垃圾分类费用,需要支付25元/月/户,折算到个人120元/年,若支付全过程成本需要支付62.9元/月/户,折算到个人301.9元/年。对比东京,上海垃圾全过程处理成本远低于东京的处理成本(985 vs 3786);东京垃圾焚烧占比为80%以上,上海需要进一步提高垃圾焚烧和湿垃圾处置产能,减少垃圾填埋占比;东京有较为成熟的垃圾收费体系,上海市暂无居民生活垃圾收费标准,计划逐步建立计量收费、分类计价的生活垃圾处理收费制度。

【更多详情,请下载:垃圾分类的经济性分析:从东京到上海】

截至2019年中国分类垃圾的焚烧处理情况比较该统计数据包含了截至2019年中国分类垃圾的焚烧处理情况比较。其中,分类垃圾的烟气净化前的烟气流量为49600Nm3/h。2019年发布时间:2021-01-27

截至2019年中国分类垃圾的焚烧处理情况比较该统计数据包含了截至2019年中国分类垃圾的焚烧处理情况比较。其中,分类垃圾的烟气净化前的烟气流量为49600Nm3/h。2019年发布时间:2021-01-27 截至2019年中国未分类垃圾的焚烧处理情况比较该统计数据包含了截至2019年中国未分类垃圾的焚烧处理情况比较。其中,未分类垃圾烟气净化前的烟气流量为28900Nm3/h。2019年发布时间:2021-01-27

截至2019年中国未分类垃圾的焚烧处理情况比较该统计数据包含了截至2019年中国未分类垃圾的焚烧处理情况比较。其中,未分类垃圾烟气净化前的烟气流量为28900Nm3/h。2019年发布时间:2021-01-27 2017-2019年8月中国上海垃圾分类实施后湿垃圾分出量该统计数据包含了2017-2019年8月中国上海垃圾分类实施后湿垃圾分出量。其中2019年8月湿垃圾分出量为9200吨/日。2017-2019年发布时间:2021-01-27

2017-2019年8月中国上海垃圾分类实施后湿垃圾分出量该统计数据包含了2017-2019年8月中国上海垃圾分类实施后湿垃圾分出量。其中2019年8月湿垃圾分出量为9200吨/日。2017-2019年发布时间:2021-01-27- 垃圾分类的经济性分析:从东京到上海分析了日本垃圾分类与处理体系的前世今生。日本垃圾分类实现了垃圾的资源化、无害化、减量化。 对比东京和上海,对垃圾分类及处理进行经济性分析,提出上海可以借鉴之处。2019年发布时间:2020-05-01

环保行业垃圾专题分析报告:从东京到上海,垃圾分类的经济性分析日本垃圾收费已成主流,地方政府主要以指定垃圾袋、垃圾处理券和直接收费方式收取生活垃圾处理费。东京多摩地区采用指定垃圾袋与垃圾处理券并行的收费方式,居民平均每年需要支付3685日元垃圾处理费,承担23%垃圾处理费用。日本生活垃圾处理经费70%以上来源于政府财政。东京多摩居民支付垃圾处理经费为3685日元/人/年,折合人民币235元/人/年,多摩居民支付的垃圾处理费占可支配收入的0.22%;上海市强制垃圾分类存在前端垃圾分类成本,垃圾收运和处理的成本主要可以分为垃圾清运成本,垃圾中转成本、垃圾转运成本和垃圾处理成本。上海市垃圾分类与处理全过程总成本为985元/吨,前端垃圾分类服务成本为390元/吨,中端垃圾收运成本为290元/吨,终端垃圾处理包括垃圾焚烧和湿垃圾处置,综合成本为305元/吨。假设居民承担前端垃圾分类费用,需要支付25元/月/户,折算到个人120元/年,若支付全过程成本需要支付62.9元/月/户,折算到个人301.9元/年。对比东京,上海垃圾全过程处理成本远低于东京的处理成本(985vs3786);东京垃圾焚烧占比为80%以上,上海需要进一步提高垃圾焚烧和湿垃圾处置产能,减少垃圾填埋占比;东京有较为成熟的垃圾收费体系,上海市暂无居民生活垃圾收费标准,计划逐步建立计量收费、分类计价的生活垃圾处理收费制度。2019年发布时间:2020-09-16

环保行业垃圾专题分析报告:从东京到上海,垃圾分类的经济性分析日本垃圾收费已成主流,地方政府主要以指定垃圾袋、垃圾处理券和直接收费方式收取生活垃圾处理费。东京多摩地区采用指定垃圾袋与垃圾处理券并行的收费方式,居民平均每年需要支付3685日元垃圾处理费,承担23%垃圾处理费用。日本生活垃圾处理经费70%以上来源于政府财政。东京多摩居民支付垃圾处理经费为3685日元/人/年,折合人民币235元/人/年,多摩居民支付的垃圾处理费占可支配收入的0.22%;上海市强制垃圾分类存在前端垃圾分类成本,垃圾收运和处理的成本主要可以分为垃圾清运成本,垃圾中转成本、垃圾转运成本和垃圾处理成本。上海市垃圾分类与处理全过程总成本为985元/吨,前端垃圾分类服务成本为390元/吨,中端垃圾收运成本为290元/吨,终端垃圾处理包括垃圾焚烧和湿垃圾处置,综合成本为305元/吨。假设居民承担前端垃圾分类费用,需要支付25元/月/户,折算到个人120元/年,若支付全过程成本需要支付62.9元/月/户,折算到个人301.9元/年。对比东京,上海垃圾全过程处理成本远低于东京的处理成本(985vs3786);东京垃圾焚烧占比为80%以上,上海需要进一步提高垃圾焚烧和湿垃圾处置产能,减少垃圾填埋占比;东京有较为成熟的垃圾收费体系,上海市暂无居民生活垃圾收费标准,计划逐步建立计量收费、分类计价的生活垃圾处理收费制度。2019年发布时间:2020-09-16 2018年中国垃圾分类对生活垃圾含水率的影响测算(以北上广深为例)该数据包含了2018年中国垃圾分类对生活垃圾含水率的影响测算(以北上广深为例)。各组分含水率湿垃圾含水率为68.2%,纸类含水率为43.2%,竹木含水率为44.2%,织物含水率为43.5%,塑料含水率为43.5%。2018年发布时间:2020-02-15

2018年中国垃圾分类对生活垃圾含水率的影响测算(以北上广深为例)该数据包含了2018年中国垃圾分类对生活垃圾含水率的影响测算(以北上广深为例)。各组分含水率湿垃圾含水率为68.2%,纸类含水率为43.2%,竹木含水率为44.2%,织物含水率为43.5%,塑料含水率为43.5%。2018年发布时间:2020-02-15 节能环保行业:上海垃圾分类效果超预期,垃圾焚烧企业盈利有望提升2019年发布时间:2020-05-12

节能环保行业:上海垃圾分类效果超预期,垃圾焚烧企业盈利有望提升2019年发布时间:2020-05-12 环保行业垃圾分类观察系列之一:政策密集出台,垃圾分类推进超预期近期垃圾分类政策密集出台,上海试点启动,推广速度超预期。分类将重构。生活垃圾产业链格局,其中配套收集、清运设备提供商与餐厨垃圾垃圾处置最直接受益。2019年发布时间:2020-06-01

环保行业垃圾分类观察系列之一:政策密集出台,垃圾分类推进超预期近期垃圾分类政策密集出台,上海试点启动,推广速度超预期。分类将重构。生活垃圾产业链格局,其中配套收集、清运设备提供商与餐厨垃圾垃圾处置最直接受益。2019年发布时间:2020-06-01 环保行业:垃圾分类,上海模式下市场规模梳理2019年发布时间:2020-06-01

环保行业:垃圾分类,上海模式下市场规模梳理2019年发布时间:2020-06-01

垃圾处理

垃圾处理:分类过后,那些被我们丢掉的垃圾身往何处垃圾处理主题数据包包含166项数据(48个数据报告、118个表格数据),数据包的大小为93.3MB。垃圾处理就是要把垃圾迅速清除,并进行无害化处理,最后加以合理的利用。 当今广泛应用的垃圾处理方法是卫生填埋、高温堆肥和焚烧,其目的是无害化、资源化和减量化。为了提高垃圾的资源价值和经济价值,力争物尽其用,中国各地已开始实施垃圾分类条例,2020年底,46个重点城市基本要建成垃圾分类处理系统,2025年底前,全国地级及以上城市要基本建成垃圾分类处理系统。调查数据显示,2018年进行垃圾分类的家庭占38.3%。 本数据包包含了各地区垃圾分类行业状况、世界主要地区垃圾处理方式、中国垃圾分类行业的宏微观业态、塑料垃圾的产出与处理、垃圾处理对于环境的影响、可再生资源回收状况等多个维度的数据,旨在帮助用户快速了解垃圾处理的行业概况及现状。2007-2018年发布时间:2021-05-12 环保行业垃圾分类制度影响解析系列五:垃圾分类遇上互联网,商机还是“伤机(1)回收事权是根本:以废纸回收举例,流动商贩可以以1元/公斤的价格从居民处回收废纸,后以1.5-2元/公斤的价格卖给集中收集、贮存商,而后送到造纸厂可以卖到2.5-3元/公斤,期间利润空间较大。但垃圾分类后,居民会老老实实的将废纸以免费的价格投入垃圾桶,或者以极低的价格交给物业或者卖给收运企业么?答案是否定的。2019年发布时间:2020-06-01

环保行业垃圾分类制度影响解析系列五:垃圾分类遇上互联网,商机还是“伤机(1)回收事权是根本:以废纸回收举例,流动商贩可以以1元/公斤的价格从居民处回收废纸,后以1.5-2元/公斤的价格卖给集中收集、贮存商,而后送到造纸厂可以卖到2.5-3元/公斤,期间利润空间较大。但垃圾分类后,居民会老老实实的将废纸以免费的价格投入垃圾桶,或者以极低的价格交给物业或者卖给收运企业么?答案是否定的。2019年发布时间:2020-06-01 环保行业:垃圾分类行情回归基本面,处理付费制度待落地,优选确定性成长标的垃圾分类推进下,我们认为固废处理行业的融合、加速要大于改变垃圾分类处理的根本思想在于减量,在于资源循环利用,因此前端垃圾分类要始终贯彻这一理念,将会涉及到居民生活习惯改变、政府多部门合作等,影响面较广。2019年发布时间:2020-06-01

环保行业:垃圾分类行情回归基本面,处理付费制度待落地,优选确定性成长标的垃圾分类推进下,我们认为固废处理行业的融合、加速要大于改变垃圾分类处理的根本思想在于减量,在于资源循环利用,因此前端垃圾分类要始终贯彻这一理念,将会涉及到居民生活习惯改变、政府多部门合作等,影响面较广。2019年发布时间:2020-06-01 环保工程及服务行业垃圾分类深度研究(四):政策再超预期,坚定不移推进垃圾分类垃圾分类再进一步,收费制度和回收利用为关注要点。12月5日,住房城乡建设部等12部门印发《关于进一步推进生活垃圾分类工作的若干意见》。比较之前政策,此次政策目标超出2019年6月垃圾分类政策要求,重点内容包括:(1)要求建立与垃圾分类匹配的运输网络、处理设施、餐厨垃圾处理等,意味着相关产能投建将继续加速;(2)明确2025年全国生活垃圾回收利用率要达到35%,映射回收再利用体系搭建加速;(3)明确县级以上城市建立垃圾收费制度,完善使用者付费体系,收费将改善商业模式。考虑到2025年的考核达标时限和爱国卫生运动的推动,我们预计未来5年环卫设备及服务、垃圾焚烧、湿垃圾、再生资源等相关需求将全面释放,叠加收费制度建立商业模式优化,固废全产业链景气度持续提升。2020年发布时间:2021-08-30

环保工程及服务行业垃圾分类深度研究(四):政策再超预期,坚定不移推进垃圾分类垃圾分类再进一步,收费制度和回收利用为关注要点。12月5日,住房城乡建设部等12部门印发《关于进一步推进生活垃圾分类工作的若干意见》。比较之前政策,此次政策目标超出2019年6月垃圾分类政策要求,重点内容包括:(1)要求建立与垃圾分类匹配的运输网络、处理设施、餐厨垃圾处理等,意味着相关产能投建将继续加速;(2)明确2025年全国生活垃圾回收利用率要达到35%,映射回收再利用体系搭建加速;(3)明确县级以上城市建立垃圾收费制度,完善使用者付费体系,收费将改善商业模式。考虑到2025年的考核达标时限和爱国卫生运动的推动,我们预计未来5年环卫设备及服务、垃圾焚烧、湿垃圾、再生资源等相关需求将全面释放,叠加收费制度建立商业模式优化,固废全产业链景气度持续提升。2020年发布时间:2021-08-30 环保行业垃圾分类系列报告之二:垃圾分类新增市场业绩弹性影响几何?我们测算若到2020年46个重点城市基本建成生活垃圾分类处理系统可带来的餐厨项目投资空间约498亿元,到2025年全国所有地级市所需投资约1555亿元。2019年发布时间:2020-06-01

环保行业垃圾分类系列报告之二:垃圾分类新增市场业绩弹性影响几何?我们测算若到2020年46个重点城市基本建成生活垃圾分类处理系统可带来的餐厨项目投资空间约498亿元,到2025年全国所有地级市所需投资约1555亿元。2019年发布时间:2020-06-01 环保行业垃圾分类观察系列之三:垃圾分类轻松过关,“易错题“与“简便算法“垃圾分类强制时代将拉开序暮,有望迅速完成全国推广,注意垃圾分类的“易错题”并掌握“简便算法”,将大幅降低分错概率。2019年发布时间:2020-06-01

环保行业垃圾分类观察系列之三:垃圾分类轻松过关,“易错题“与“简便算法“垃圾分类强制时代将拉开序暮,有望迅速完成全国推广,注意垃圾分类的“易错题”并掌握“简便算法”,将大幅降低分错概率。2019年发布时间:2020-06-01 环保行业:复盘日本垃圾分类,从上海到全国重塑固废格局2019年发布时间:2020-06-01

环保行业:复盘日本垃圾分类,从上海到全国重塑固废格局2019年发布时间:2020-06-01 环保行业垃圾分类观察系列之二:基于国际比较视角预判生活垃圾分类2019年发布时间:2020-06-01

环保行业垃圾分类观察系列之二:基于国际比较视角预判生活垃圾分类2019年发布时间:2020-06-01 精研垃圾处理系列报告:垃圾分类大力推广,餐厨垃圾处理进入景气期餐厨垃圾资源属性较强,投资和运营市场空间广阔: 我国餐厨垃圾日产量超过50万吨,规模巨大。预计2020年餐厨垃圾新增投资空间达222亿元, 2021-2025年新增投资空间911亿元;运营方面主要以政府补贴为主,预计2020年运营空间达125亿元,2025年达258亿元。垃圾分类助推行业发展,部分项目已展现较强盈利: 产能利用率低一直是制约餐厨垃圾处理行业发展的重要原因。 2019年以来,垃圾分类政策持续超预期,将促使餐饮垃圾和厨余垃圾回归正归渠道。另外,部分项目已实现较强盈利,将驱动行业加速发展。主要固废企业积极布局,向固废全产业链龙头迈进: 当前餐厨垃圾处理行业整体竞争格局比较分散,布局力度较大的企业主要有两类,传统焚烧企业和垃圾处理设备企业。从已投运产能来看,工程设备企业较为领先; 垃圾焚烧企业总产能则普遍偏高,处于领先位置,主要与企业优先发展垃圾焚烧有关。我们预计在分类的大力推广下,焚烧企业将加速餐厨项目布局,积极向全产业链发展。2019年发布时间:2020-01-08

精研垃圾处理系列报告:垃圾分类大力推广,餐厨垃圾处理进入景气期餐厨垃圾资源属性较强,投资和运营市场空间广阔: 我国餐厨垃圾日产量超过50万吨,规模巨大。预计2020年餐厨垃圾新增投资空间达222亿元, 2021-2025年新增投资空间911亿元;运营方面主要以政府补贴为主,预计2020年运营空间达125亿元,2025年达258亿元。垃圾分类助推行业发展,部分项目已展现较强盈利: 产能利用率低一直是制约餐厨垃圾处理行业发展的重要原因。 2019年以来,垃圾分类政策持续超预期,将促使餐饮垃圾和厨余垃圾回归正归渠道。另外,部分项目已实现较强盈利,将驱动行业加速发展。主要固废企业积极布局,向固废全产业链龙头迈进: 当前餐厨垃圾处理行业整体竞争格局比较分散,布局力度较大的企业主要有两类,传统焚烧企业和垃圾处理设备企业。从已投运产能来看,工程设备企业较为领先; 垃圾焚烧企业总产能则普遍偏高,处于领先位置,主要与企业优先发展垃圾焚烧有关。我们预计在分类的大力推广下,焚烧企业将加速餐厨项目布局,积极向全产业链发展。2019年发布时间:2020-01-08 2019年中国垃圾分类对生活垃圾含水率的影响测算该统计数据包含了2019年中国垃圾分类对生活垃圾含水率的影响测算。其中,湿垃圾的含水率为68.2%。2019年发布时间:2021-01-27

2019年中国垃圾分类对生活垃圾含水率的影响测算该统计数据包含了2019年中国垃圾分类对生活垃圾含水率的影响测算。其中,湿垃圾的含水率为68.2%。2019年发布时间:2021-01-27 2000年-2017年中国上海生活垃圾统计量该统计数据包含了2000年-2017年中国上海生活垃圾统计量。2018年产生生活垃圾984.3吨。2000-2017年发布时间:2020-07-01

2000年-2017年中国上海生活垃圾统计量该统计数据包含了2000年-2017年中国上海生活垃圾统计量。2018年产生生活垃圾984.3吨。2000-2017年发布时间:2020-07-01