"三星最近三年财报"相关数据

更新时间:2024-11-28此报告是星辉娱乐2020 年第一季度财报。

- 星辉娱乐 2020 第一季度财报此报告是星辉娱乐2020 年第一季度财报。2020年发布时间:2020-05-15

三星集团的元宇宙布局2022年发布时间:2022-08-12

三星集团的元宇宙布局2022年发布时间:2022-08-12 复星公司2019年年报2019年,复星国际总收入同比增长31%达1429.8亿元,归属于母公司股东之利润148.0亿,同比增长10%,再创新高,2019年度的股息总额为每股港币0.40元,分红率为20.3%,总债务占总资本比率为53.5%,复星国际未来策略将分国内、国外两步走。国内方面,复星集团将进一步发力家庭消费产业,特别是加强旗下产品的“家庭化”、“健康化”和“线上化”。旨在转危为机,加速旗下产品在营销、创新、供应链及数字化方面的转型升级。2019-2020年发布时间:2020-06-24

复星公司2019年年报2019年,复星国际总收入同比增长31%达1429.8亿元,归属于母公司股东之利润148.0亿,同比增长10%,再创新高,2019年度的股息总额为每股港币0.40元,分红率为20.3%,总债务占总资本比率为53.5%,复星国际未来策略将分国内、国外两步走。国内方面,复星集团将进一步发力家庭消费产业,特别是加强旗下产品的“家庭化”、“健康化”和“线上化”。旨在转危为机,加速旗下产品在营销、创新、供应链及数字化方面的转型升级。2019-2020年发布时间:2020-06-24 国内宏观周报:人民币汇率创近三年新高近期高层密集发声,商品价格止跌企稳。受本周拜登向国会提交规模达6万亿的2022年财政预算刺激,国际油价迎来反弹,伦铜价格也获得支撑。本周高层针对大宗商品涨价继续密集发声,5月26日召开的国常会指出,要多措并举帮助小微企业、个体工商户应对上游原材料涨价影响,做好保供稳价。本周南华铁矿石指数环比跌3.1%,南华螺纹钢指数环比跌3.5%,但从日度数据看已呈止跌企稳的趋势。在迎峰度夏需求支撑下,本周动力煤价格指数环比涨5.3%,过去两周动力煤价格一度从高点下挫25%,大宗商品价格降温的政策信号依然对价格反弹幅度形成制约。2021年发布时间:2021-06-23

国内宏观周报:人民币汇率创近三年新高近期高层密集发声,商品价格止跌企稳。受本周拜登向国会提交规模达6万亿的2022年财政预算刺激,国际油价迎来反弹,伦铜价格也获得支撑。本周高层针对大宗商品涨价继续密集发声,5月26日召开的国常会指出,要多措并举帮助小微企业、个体工商户应对上游原材料涨价影响,做好保供稳价。本周南华铁矿石指数环比跌3.1%,南华螺纹钢指数环比跌3.5%,但从日度数据看已呈止跌企稳的趋势。在迎峰度夏需求支撑下,本周动力煤价格指数环比涨5.3%,过去两周动力煤价格一度从高点下挫25%,大宗商品价格降温的政策信号依然对价格反弹幅度形成制约。2021年发布时间:2021-06-23 科技行业观察:三星将集中资源研发NPU和GPU2019年发布时间:2019-12-20

科技行业观察:三星将集中资源研发NPU和GPU2019年发布时间:2019-12-20 美国三星用户下载速度比iPhone快8.2 MbpsOpenSignal分析了40个国家和地区发现,在35%的国家,三星用户体验到了比苹果和华为用户更快的下载速度。在17.5%的国家,苹果用户体验到了更快的速度。对剩下的48%的国家来说三家最大的移动公司体验没有太大差异,尽管综合来看华为用户在七个国家中是最快的。在美国,三星用户体验到的下载速度比iPhone用户快8.2Mbps。然而,对三星用户来说最有优势的国家是挪威,其三星用户比华为快12Mbps,比苹果iPhone快14Mbps。2019年发布时间:2019-10-09

美国三星用户下载速度比iPhone快8.2 MbpsOpenSignal分析了40个国家和地区发现,在35%的国家,三星用户体验到了比苹果和华为用户更快的下载速度。在17.5%的国家,苹果用户体验到了更快的速度。对剩下的48%的国家来说三家最大的移动公司体验没有太大差异,尽管综合来看华为用户在七个国家中是最快的。在美国,三星用户体验到的下载速度比iPhone用户快8.2Mbps。然而,对三星用户来说最有优势的国家是挪威,其三星用户比华为快12Mbps,比苹果iPhone快14Mbps。2019年发布时间:2019-10-09 中金前哨专题报告:从三星在华投资的变迁看外资在中国2019年10月2日,三星电子宣布关闭在华最后一家位于广东惠州的手机工厂。这家工厂成立于1992年,是三星电子在中国的主要生产基地。为什么三星要关闭中国手机工厂?这代表着三星要就此撤离中国吗?从点到面,外资在中国整体的发展状况又如何?展望未来,中国对于外资的吸引力又在哪里?本报告透过一系列宏观数据和微观观察,试图解答如上问题。2019年发布时间:2020-04-18

中金前哨专题报告:从三星在华投资的变迁看外资在中国2019年10月2日,三星电子宣布关闭在华最后一家位于广东惠州的手机工厂。这家工厂成立于1992年,是三星电子在中国的主要生产基地。为什么三星要关闭中国手机工厂?这代表着三星要就此撤离中国吗?从点到面,外资在中国整体的发展状况又如何?展望未来,中国对于外资的吸引力又在哪里?本报告透过一系列宏观数据和微观观察,试图解答如上问题。2019年发布时间:2020-04-18 601567三星医疗2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-30

601567三星医疗2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-30 601567三星医疗2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-27

601567三星医疗2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-27 601567三星医疗2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-18

601567三星医疗2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-18 601567三星医疗2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-22

601567三星医疗2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-22 601567三星医疗2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-26

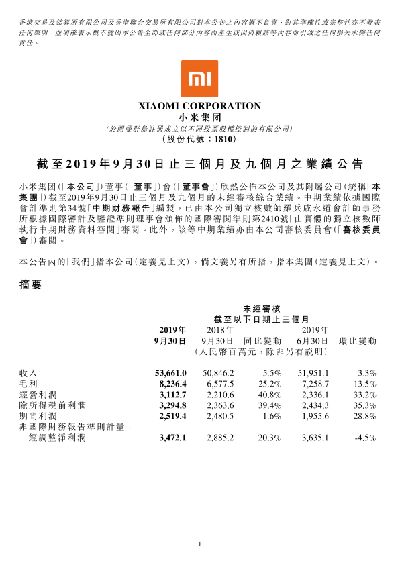

601567三星医疗2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-26 2019年第三季度小米财报小米集团总体毛利率由去年同期的12.9%增长至15.3%。经调整后净利润为人民币35亿元,同比增长20.3%。前三季度净利润总计92亿元人民币,已经超过小米集团2018年全年经调整净利润86亿元。小米集团抗风险能力稳步提升,现金总储备达到人民币566亿元。同时,小米正在全力推进5G手机研发,研发投入不断加大,2019年第三季度研发开支人民币20亿元,同比提升32.5%。2019年发布时间:2020-02-18

2019年第三季度小米财报小米集团总体毛利率由去年同期的12.9%增长至15.3%。经调整后净利润为人民币35亿元,同比增长20.3%。前三季度净利润总计92亿元人民币,已经超过小米集团2018年全年经调整净利润86亿元。小米集团抗风险能力稳步提升,现金总储备达到人民币566亿元。同时,小米正在全力推进5G手机研发,研发投入不断加大,2019年第三季度研发开支人民币20亿元,同比提升32.5%。2019年发布时间:2020-02-18 2024年三星连锁酒店行业薪酬报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2024年发布时间:2024-06-12

2024年三星连锁酒店行业薪酬报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2024年发布时间:2024-06-12 2023年三星连锁酒店行业薪酬报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-03

2023年三星连锁酒店行业薪酬报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-03 601567三星医疗2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-02

601567三星医疗2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-02 601567三星医疗2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-11

601567三星医疗2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-11 601567三星医疗2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-22

601567三星医疗2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-22 601567三星医疗2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-17

601567三星医疗2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-17 财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01

财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01