"金融市场数据报告"相关数据

更新时间:2024-11-25主要发达经济体2020年三季度出现企稳复苏迹象,疫情冲击的边际影响明显下降,国际金融市场总体表现平稳。而在政策空间愈发有限的情况下,基本面成为三季度金融市场变化的主导因素。发达国家收益率水平仍处于历史低位,且斜率十分扁平。中国经济复苏势头明显强于其他发达国家,货币政策转向常规操作,由于短期利率上升的速度更快,收益率斜率出现下降。部分新兴经济体疫情形势依然严峻,但疫情对经济边际影响在减弱。由于部分新兴经济体面临高通胀原因,制约货币当局进一步降息,土耳其由于汇率冲击甚至出现加息情况,新兴经济体国债收益率曲线水平总体上行。

- 2020Q3全球金融市场主要发达经济体2020年三季度出现企稳复苏迹象,疫情冲击的边际影响明显下降,国际金融市场总体表现平稳。而在政策空间愈发有限的情况下,基本面成为三季度金融市场变化的主导因素。发达国家收益率水平仍处于历史低位,且斜率十分扁平。中国经济复苏势头明显强于其他发达国家,货币政策转向常规操作,由于短期利率上升的速度更快,收益率斜率出现下降。部分新兴经济体疫情形势依然严峻,但疫情对经济边际影响在减弱。由于部分新兴经济体面临高通胀原因,制约货币当局进一步降息,土耳其由于汇率冲击甚至出现加息情况,新兴经济体国债收益率曲线水平总体上行。2020年发布时间:2021-01-05

2010年-2017年各国金融市场指数情况该统计数据包含了2010年-2017年各国金融市场指数情况。2017年各国金融市场指数中,纽约发展指数为90.25。2010-2017年发布时间:2019-08-26

2010年-2017年各国金融市场指数情况该统计数据包含了2010年-2017年各国金融市场指数情况。2017年各国金融市场指数中,纽约发展指数为90.25。2010-2017年发布时间:2019-08-26 全球金融市场:政策转向的前夜2023-2024年发布时间:2024-06-27

全球金融市场:政策转向的前夜2023-2024年发布时间:2024-06-27 2019Q2全球金融市场当前,对经济衰退以及国际经贸冲突的担忧使市场认为美联储将开始启动降息,从而推动美国国债收益率曲线倒挂、国债期货市场期现货贴水。目前贸易冲突引发了全球价值链交易成本迅速上升,而受此影响所产生的经济下行将难以从货币政策的层面上来改变。反观权益市场,2019年第一季度以来全球权益市场齐涨,标普500指数屡创新高。2019年发布时间:2020-02-18

2019Q2全球金融市场当前,对经济衰退以及国际经贸冲突的担忧使市场认为美联储将开始启动降息,从而推动美国国债收益率曲线倒挂、国债期货市场期现货贴水。目前贸易冲突引发了全球价值链交易成本迅速上升,而受此影响所产生的经济下行将难以从货币政策的层面上来改变。反观权益市场,2019年第一季度以来全球权益市场齐涨,标普500指数屡创新高。2019年发布时间:2020-02-18 2021Q2全球金融市场全球金融市场二季度最大的转变就是再通胀交易的平复。即使面临经济复苏和物价增长的局面,美联储依然更为关注总需求复苏的可持续性,并未对货币政策退出给出任何实质性的指引,市场逐渐接受这一观点,继续等待新的信号出现。2021年发布时间:2022-03-17

2021Q2全球金融市场全球金融市场二季度最大的转变就是再通胀交易的平复。即使面临经济复苏和物价增长的局面,美联储依然更为关注总需求复苏的可持续性,并未对货币政策退出给出任何实质性的指引,市场逐渐接受这一观点,继续等待新的信号出现。2021年发布时间:2022-03-17 2021Q1全球金融市场美国国债的快速增长引发了全球投资的担忧。除债务的财政风险考量以外,我们还应该看到美元流动性市场从无抵押融资到有抵押融资的转变中,美国国债充当抵押品所带来的深远影响。现实中,过多或过少的美国国债供应都将对美元流动性市场形成冲击,并且,这一影响会迅速扩散到其他金融市场。2021年发布时间:2022-03-17

2021Q1全球金融市场美国国债的快速增长引发了全球投资的担忧。除债务的财政风险考量以外,我们还应该看到美元流动性市场从无抵押融资到有抵押融资的转变中,美国国债充当抵押品所带来的深远影响。现实中,过多或过少的美国国债供应都将对美元流动性市场形成冲击,并且,这一影响会迅速扩散到其他金融市场。2021年发布时间:2022-03-17 2022Q2全球金融市场2022年发布时间:2022-09-06

2022Q2全球金融市场2022年发布时间:2022-09-06 2020年度全球金融市场在疫情冲击下,2020年全球金融市场经历了剧烈的波动。美元(在岸)流动性短缺的影响迅速扩散,直接导致了离岸美元的流动性短缺,引发了非美国家的普遍的流动性和信用风险急剧上升,与在岸美元流动性市场形成了双重负反馈,直到美联储启动央行互换工具和开始大规模购买资产,市场流动性紧张的状况才得以缓解。2020年发布时间:2022-03-17

2020年度全球金融市场在疫情冲击下,2020年全球金融市场经历了剧烈的波动。美元(在岸)流动性短缺的影响迅速扩散,直接导致了离岸美元的流动性短缺,引发了非美国家的普遍的流动性和信用风险急剧上升,与在岸美元流动性市场形成了双重负反馈,直到美联储启动央行互换工具和开始大规模购买资产,市场流动性紧张的状况才得以缓解。2020年发布时间:2022-03-17 2021Q3全球金融市场近来美联储的表态已明确了缩减购债的路线图,虽然尚未就真正实施紧缩政策提供明确信息,但提升了对于通胀的关注度,这使得市场的加息预期有所升温。对次贷危机以来美联储货币政策的两次转向进行比较我们能够发现:次贷危机之后的美国经济恢复十分疲软,内生的信用链条断裂对于经济金融运行的影响十分深远。2021年发布时间:2022-03-17

2021Q3全球金融市场近来美联储的表态已明确了缩减购债的路线图,虽然尚未就真正实施紧缩政策提供明确信息,但提升了对于通胀的关注度,这使得市场的加息预期有所升温。对次贷危机以来美联储货币政策的两次转向进行比较我们能够发现:次贷危机之后的美国经济恢复十分疲软,内生的信用链条断裂对于经济金融运行的影响十分深远。2021年发布时间:2022-03-17 2019Q3全球金融市场季报全球经济延续2018年的下行趋势,但金融市场之间的背离却日趋明显。一方面,收益率曲线更为明显体现出衰退预期——美国国债收益率水平快速下行,2019年第3季度末相比于2018年10月高点的收益率水平已下行将近130BP,日本和欧元区同期国债收益率水平也分别下行近30BP和近70BP;同时,美国国债收益率斜率进入负区间,逼近2007年危机时的最低点,日本和欧元区国债收益率斜率均接近负区间,已经为2007年危机以来的最低点。但另一方面,无论从市盈率还是市净率…2019年发布时间:2020-01-10

2019Q3全球金融市场季报全球经济延续2018年的下行趋势,但金融市场之间的背离却日趋明显。一方面,收益率曲线更为明显体现出衰退预期——美国国债收益率水平快速下行,2019年第3季度末相比于2018年10月高点的收益率水平已下行将近130BP,日本和欧元区同期国债收益率水平也分别下行近30BP和近70BP;同时,美国国债收益率斜率进入负区间,逼近2007年危机时的最低点,日本和欧元区国债收益率斜率均接近负区间,已经为2007年危机以来的最低点。但另一方面,无论从市盈率还是市净率…2019年发布时间:2020-01-10 2020年Q2全球金融市场报告政策的迅速对冲加之经济开始适应疫情环境,二季度全球市场风险偏好呈上升趋势。然而需要警惕可能导致流动性再次紧缩的因素,近期应主要关注以下三点:财政部现金存款的变化、美国垃圾债券市场风险,以及新兴经济体的信用危机。而大市值科技股占优则主要因于新经济时代科技巨头的自然垄断特征,以及被动策略的流行强化了市场的马太效应。需要关注全球深度金融化带来的影响,尤其是中美摩擦带来的交易成本急剧上升,使得全球经济很难从根本上提高劳动生产率,也就无法真正从供给侧来解决全球经济深层次的矛盾,从而令市场始终无法摆脱对于深度金融化的依赖。美国股市拥挤度过高,波动加大难以避免,但风格切换的时机尚不成熟,市场系统性调整还有待更明确的信号。针对美国垃圾债违约风险以及新兴经济体的信用风险爆发所带来的流动性冲击,中国应该有所预备。2020年发布时间:2020-08-27

2020年Q2全球金融市场报告政策的迅速对冲加之经济开始适应疫情环境,二季度全球市场风险偏好呈上升趋势。然而需要警惕可能导致流动性再次紧缩的因素,近期应主要关注以下三点:财政部现金存款的变化、美国垃圾债券市场风险,以及新兴经济体的信用危机。而大市值科技股占优则主要因于新经济时代科技巨头的自然垄断特征,以及被动策略的流行强化了市场的马太效应。需要关注全球深度金融化带来的影响,尤其是中美摩擦带来的交易成本急剧上升,使得全球经济很难从根本上提高劳动生产率,也就无法真正从供给侧来解决全球经济深层次的矛盾,从而令市场始终无法摆脱对于深度金融化的依赖。美国股市拥挤度过高,波动加大难以避免,但风格切换的时机尚不成熟,市场系统性调整还有待更明确的信号。针对美国垃圾债违约风险以及新兴经济体的信用风险爆发所带来的流动性冲击,中国应该有所预备。2020年发布时间:2020-08-27 2021年全球金融市场分析经济持续复苏与通胀高企,令美联储货币政策紧缩预期一再加速。当前,通胀已直接影响到美国的居民消费,同时受到财政支出减缓的影响工资增长有所放缓,再考虑到未来加息给消费信贷带来的冲击,美国居民消费的可持续性受到市场的关注。2021年发布时间:2022-03-17

2021年全球金融市场分析经济持续复苏与通胀高企,令美联储货币政策紧缩预期一再加速。当前,通胀已直接影响到美国的居民消费,同时受到财政支出减缓的影响工资增长有所放缓,再考虑到未来加息给消费信贷带来的冲击,美国居民消费的可持续性受到市场的关注。2021年发布时间:2022-03-17 2020Q2全球金融市场政策的迅速对冲加之经济开始适应疫情环境,二季度全球市场风险偏好呈上升趋势。然而需要警惕可能导致流动性再次紧缩的因素,近期应主要关注以下三点:财政部现金存款的变化、美国垃圾债券市场风险,以及新兴经济体的信用危机。次贷危机以来,美国股市呈现两大特征,一是成长股大幅跑赢价值股,二是大市值科技股优于中小市值股票。成长股跑赢的原因主要是:第一,成长股具有长久期特征,降息环境下利好支撑明显;第二,宽松货币环境推升风险偏好,资金向头部聚集的趋势明显;第三,成长股代表未来信息和数字经济时代的产业和社会发展趋势,盈利增速受周期影响相对更小。而大市值科技股占优则主要因于新经济时代科技巨头的自然垄断特征,以及被动策略的流行强化了市场的马太效应。2020年发布时间:2021-06-15

2020Q2全球金融市场政策的迅速对冲加之经济开始适应疫情环境,二季度全球市场风险偏好呈上升趋势。然而需要警惕可能导致流动性再次紧缩的因素,近期应主要关注以下三点:财政部现金存款的变化、美国垃圾债券市场风险,以及新兴经济体的信用危机。次贷危机以来,美国股市呈现两大特征,一是成长股大幅跑赢价值股,二是大市值科技股优于中小市值股票。成长股跑赢的原因主要是:第一,成长股具有长久期特征,降息环境下利好支撑明显;第二,宽松货币环境推升风险偏好,资金向头部聚集的趋势明显;第三,成长股代表未来信息和数字经济时代的产业和社会发展趋势,盈利增速受周期影响相对更小。而大市值科技股占优则主要因于新经济时代科技巨头的自然垄断特征,以及被动策略的流行强化了市场的马太效应。2020年发布时间:2021-06-15 2023Q3全球金融市场报告2023年发布时间:2024-04-12

2023Q3全球金融市场报告2023年发布时间:2024-04-12 2020全球金融市场基础设施发展报告报告详细阐述了不同国家或地区的金融监管模式对各自金融业的影响和塑造,分析了这些国家或地区的主要金融市场基础设施如支付清算系统、基础征信系统、账户体系和客户身份识别系统等的历史演进,同时,对金融科技浪潮影响下的金融市场基础设施的未来形态(金融新基建)进行了展望。2020年发布时间:2020-08-27

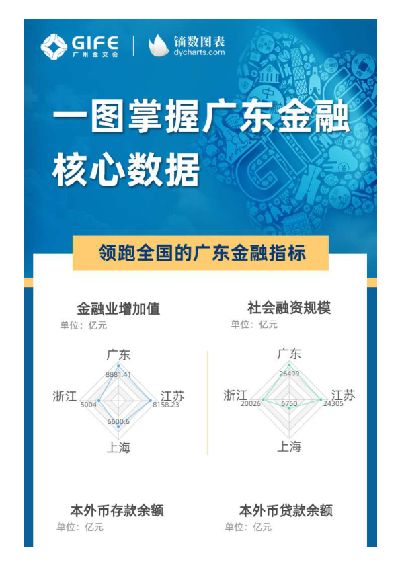

2020全球金融市场基础设施发展报告报告详细阐述了不同国家或地区的金融监管模式对各自金融业的影响和塑造,分析了这些国家或地区的主要金融市场基础设施如支付清算系统、基础征信系统、账户体系和客户身份识别系统等的历史演进,同时,对金融科技浪潮影响下的金融市场基础设施的未来形态(金融新基建)进行了展望。2020年发布时间:2020-08-27 广东金融核心数据报告包含领跑全国的广东金融指标、近年广东金融发展核心数据、粤港澳大湾区城市金融数据对比等内容。2016-2020年发布时间:2020-09-14

广东金融核心数据报告包含领跑全国的广东金融指标、近年广东金融发展核心数据、粤港澳大湾区城市金融数据对比等内容。2016-2020年发布时间:2020-09-14 美国能否避免硬着陆?2023Q2全球金融市场2023年发布时间:2024-01-22

美国能否避免硬着陆?2023Q2全球金融市场2023年发布时间:2024-01-22 中国消费金融市场数字化进程分析2020本文阐述了消费金融市场的发展背景,分析了消费金融市场的发展现状,解读了消费金融市场的案例及发展趋势。2020年发布时间:2020-08-18

中国消费金融市场数字化进程分析2020本文阐述了消费金融市场的发展背景,分析了消费金融市场的发展现状,解读了消费金融市场的案例及发展趋势。2020年发布时间:2020-08-18 2005年和2015年全球银行和金融机构在供应链金融市场的占比该统计数据包含了2005年和2015年全球银行和金融机构在供应链金融市场的占比。2005年银行在供应链金融市场的占比最高,占比95%。2005-2015年发布时间:2022-08-19

2005年和2015年全球银行和金融机构在供应链金融市场的占比该统计数据包含了2005年和2015年全球银行和金融机构在供应链金融市场的占比。2005年银行在供应链金融市场的占比最高,占比95%。2005-2015年发布时间:2022-08-19 传统企业逆袭:银行与金融市场银行业和金融市场的最高层主管也不例外。对于是重点关注新兴市场还是既有市场,他们明显分成两个阵营(43%对40%)。以前,他们认为开放式创新会成为主流,而现在,越来越多的受访者认为企业内部创新又占据了上风。然而,以下两点获得了广泛认同:足有72%的银行业和金融市场最高层主管表示,在未来几年内对客户体验的重视度将超过产品。与此类似,66%的受访者认为大多数企业会继续更广泛地开展合作。银行业和金融市场的最高层主管还指出,业务格局仍然充满挑战。他们表示,宏观经济因素、技术进步和市场压力将是自己所在行业未来几年面临的三个最主要的外部影响,而股本回报率低、增长乏力以及严格的成本控制等问题可能仍将持续。然而,由于数字化技术从根本上重塑了金融服务行业,造成能够动态管理新市场、新业务模式以及能够采用新方式与客户及合作伙伴进行互动的人才短缺,因此人才问题在最高管理层工作日程中的优先级大幅提升。2018年发布时间:2021-06-02

传统企业逆袭:银行与金融市场银行业和金融市场的最高层主管也不例外。对于是重点关注新兴市场还是既有市场,他们明显分成两个阵营(43%对40%)。以前,他们认为开放式创新会成为主流,而现在,越来越多的受访者认为企业内部创新又占据了上风。然而,以下两点获得了广泛认同:足有72%的银行业和金融市场最高层主管表示,在未来几年内对客户体验的重视度将超过产品。与此类似,66%的受访者认为大多数企业会继续更广泛地开展合作。银行业和金融市场的最高层主管还指出,业务格局仍然充满挑战。他们表示,宏观经济因素、技术进步和市场压力将是自己所在行业未来几年面临的三个最主要的外部影响,而股本回报率低、增长乏力以及严格的成本控制等问题可能仍将持续。然而,由于数字化技术从根本上重塑了金融服务行业,造成能够动态管理新市场、新业务模式以及能够采用新方式与客户及合作伙伴进行互动的人才短缺,因此人才问题在最高管理层工作日程中的优先级大幅提升。2018年发布时间:2021-06-02