"北京大芯中芯国际发展前景"相关数据

更新时间:2024-11-26镝数聚为您整理了"北京大芯中芯国际发展前景"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

2020年Q1中芯国际各下游应用占比该统计数据包含了2020年Q1中芯国际各下游应用占比。其中消费类电子占比20.40%。2020年发布时间:2021-12-31

2020年Q1中芯国际各下游应用占比该统计数据包含了2020年Q1中芯国际各下游应用占比。其中消费类电子占比20.40%。2020年发布时间:2021-12-31 2020年Q1中芯国际各制程节点占比该统计数据包含了2020年Q1中芯国际各制程节点占比。其中40/50nm的占比16.30%。2020年发布时间:2021-12-31

2020年Q1中芯国际各制程节点占比该统计数据包含了2020年Q1中芯国际各制程节点占比。其中40/50nm的占比16.30%。2020年发布时间:2021-12-31 2020Q3-2021Q3中国半导体公司中芯国际资本开支结构该统计数据包含了2020Q3-2021Q3中国半导体公司中芯国际资本开支结构。其中2021Q3,Capex为1081百万美元。2020-2021年发布时间:2022-10-26

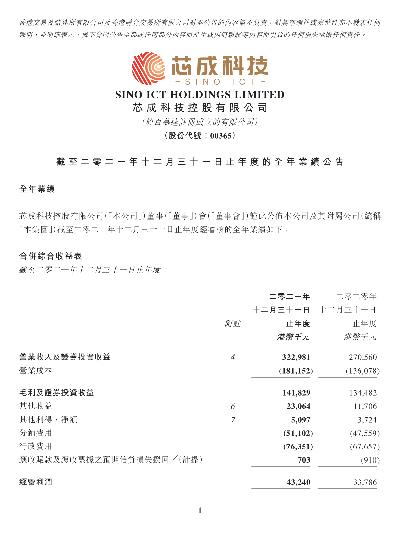

2020Q3-2021Q3中国半导体公司中芯国际资本开支结构该统计数据包含了2020Q3-2021Q3中国半导体公司中芯国际资本开支结构。其中2021Q3,Capex为1081百万美元。2020-2021年发布时间:2022-10-26- 中芯國際-中芯國際截至2021年12月31日止三個月未經審核業績公布2021年发布时间:2022-03-25

砥砺匠芯,中国半导体产业发展前景可期与中国巨大的半导体消费能力形成鲜明对比的是,仅有10%的收入是由中国本土半导体企业创造的,而这些企业的半导体技术至少落后于其国际竞争对手两代以上。当前,在政府多项政策的推动下,加上研发力度的加大以及大规模的资金投入,中国的半导体企业正在迎头赶上。2020年发布时间:2021-06-15

砥砺匠芯,中国半导体产业发展前景可期与中国巨大的半导体消费能力形成鲜明对比的是,仅有10%的收入是由中国本土半导体企业创造的,而这些企业的半导体技术至少落后于其国际竞争对手两代以上。当前,在政府多项政策的推动下,加上研发力度的加大以及大规模的资金投入,中国的半导体企业正在迎头赶上。2020年发布时间:2021-06-15 中诚信国际:金砖国家发展前景及合作机制探析本文试图在回顾和梳理金砖国家发展历程的基础上,聚焦后疫情时代金砖国家面临的困境与发展前景,并在新的时点看待金砖国家合作机制未来的发展方向。2021年发布时间:2021-05-08

中诚信国际:金砖国家发展前景及合作机制探析本文试图在回顾和梳理金砖国家发展历程的基础上,聚焦后疫情时代金砖国家面临的困境与发展前景,并在新的时点看待金砖国家合作机制未来的发展方向。2021年发布时间:2021-05-08 2018年-2021年蔚蓝锂芯的毛利率及净利率该统计数据包含了2018年-2021年蔚蓝锂芯的毛利率及净利率。2021年蔚蓝锂芯的毛利率最高,毛利率20.42%。2018-2021年发布时间:2023-03-17

2018年-2021年蔚蓝锂芯的毛利率及净利率该统计数据包含了2018年-2021年蔚蓝锂芯的毛利率及净利率。2021年蔚蓝锂芯的毛利率最高,毛利率20.42%。2018-2021年发布时间:2023-03-17 电子行业深度:中芯国际系列二:SMIC生态圈,重构“芯”阵列中芯国际是中国大陆规模最大的晶圆厂,在全球纯晶圆代工领域排名第四。在中国芯片产业链中具有举足轻重的地位,持续关注中国“芯”阵列核心标的,如晶圆代工、封测、IP授权及设计服务、设备材料等国产化机会,战投基金募集成立,国内半导体产业链凝聚整合,我国的集成电路设计产业已成为全球集成电路设计产业的新生力量,国产替代红利加持材料空间广阔,设备厂商国产替代明显加速,国内封测市占率逐步提升,国产替代需求进一步加码。2020年发布时间:2020-09-11

电子行业深度:中芯国际系列二:SMIC生态圈,重构“芯”阵列中芯国际是中国大陆规模最大的晶圆厂,在全球纯晶圆代工领域排名第四。在中国芯片产业链中具有举足轻重的地位,持续关注中国“芯”阵列核心标的,如晶圆代工、封测、IP授权及设计服务、设备材料等国产化机会,战投基金募集成立,国内半导体产业链凝聚整合,我国的集成电路设计产业已成为全球集成电路设计产业的新生力量,国产替代红利加持材料空间广阔,设备厂商国产替代明显加速,国内封测市占率逐步提升,国产替代需求进一步加码。2020年发布时间:2020-09-11 芯成科技-截至二零二一年十二月三十一日止年度的全年業績公告2021年发布时间:2022-04-18

芯成科技-截至二零二一年十二月三十一日止年度的全年業績公告2021年发布时间:2022-04-18 2021年蔚蓝锂芯不同行业的营收占比该统计数据包含了2021年蔚蓝锂芯不同行业的营收占比。金属物流行业的营收占比最高,占比40.63%。2021年发布时间:2023-03-17

2021年蔚蓝锂芯不同行业的营收占比该统计数据包含了2021年蔚蓝锂芯不同行业的营收占比。金属物流行业的营收占比最高,占比40.63%。2021年发布时间:2023-03-17 北京大学国家发展研究院简报(第010期)2022年发布时间:2022-12-27

北京大学国家发展研究院简报(第010期)2022年发布时间:2022-12-27 2017年中国晶圆代工场格局情况本数据记录了2017年中国晶圆代工场格局,其中中芯国际占比58%2017年发布时间:2019-10-30

2017年中国晶圆代工场格局情况本数据记录了2017年中国晶圆代工场格局,其中中芯国际占比58%2017年发布时间:2019-10-30 2018年-2021年蔚蓝锂芯的营收、归母净利润、扣非归母净利润及同比该统计数据包含了2018年-2021年蔚蓝锂芯的营收、归母净利润、扣非归母净利润及同比。2021年蔚蓝锂芯的营收最高,营收66.80亿元。2018-2021年发布时间:2023-03-17

2018年-2021年蔚蓝锂芯的营收、归母净利润、扣非归母净利润及同比该统计数据包含了2018年-2021年蔚蓝锂芯的营收、归母净利润、扣非归母净利润及同比。2021年蔚蓝锂芯的营收最高,营收66.80亿元。2018-2021年发布时间:2023-03-17 2017-2019年国际中芯国际业绩预测和估值指标情况本数据记录了2017-2019年国际中芯国际业绩预测和估值指标,其中2019年营业收入3626.2百万美元2017-2019年发布时间:2019-10-30

2017-2019年国际中芯国际业绩预测和估值指标情况本数据记录了2017-2019年国际中芯国际业绩预测和估值指标,其中2019年营业收入3626.2百万美元2017-2019年发布时间:2019-10-30 2008-2018年中国芯片市场供需情况本数据记录了2008-2018年中国芯片市场供需,其中2018年213十亿美金2008-2018年发布时间:2019-10-30

2008-2018年中国芯片市场供需情况本数据记录了2008-2018年中国芯片市场供需,其中2018年213十亿美金2008-2018年发布时间:2019-10-30 2016-2021年中国芯片需求和供给情况本数据记录了2016-2021年中国芯片需求和供给,其中2021F芯片需求110十亿美金2016-2021年发布时间:2019-10-30

2016-2021年中国芯片需求和供给情况本数据记录了2016-2021年中国芯片需求和供给,其中2021F芯片需求110十亿美金2016-2021年发布时间:2019-10-30 2022年中国北京大学本科新生招生类型分布该统计数据包含了2022年中国北京大学本科新生招生类型分布。数据显示,北京大学2022级新生中58.1%来自统招。2022年发布时间:2022-09-02

2022年中国北京大学本科新生招生类型分布该统计数据包含了2022年中国北京大学本科新生招生类型分布。数据显示,北京大学2022级新生中58.1%来自统招。2022年发布时间:2022-09-02 专用设备行业:中芯国际合资扩产,国产设备商有望加速获得订单中芯国际合资投入28nm及以上制程,国产设备商有望加速获得订单,晶圆制造核心设备市场规模稳步增长,龙头企业开始逐步实现进口替代,看好清洗设备,赛道好空间大,容易率先实现大部分国产化,大硅片国内龙头中环参与中芯国际战略配售,深入绑定验证加速,核心设备商显著受益。2020年发布时间:2021-02-07

专用设备行业:中芯国际合资扩产,国产设备商有望加速获得订单中芯国际合资投入28nm及以上制程,国产设备商有望加速获得订单,晶圆制造核心设备市场规模稳步增长,龙头企业开始逐步实现进口替代,看好清洗设备,赛道好空间大,容易率先实现大部分国产化,大硅片国内龙头中环参与中芯国际战略配售,深入绑定验证加速,核心设备商显著受益。2020年发布时间:2021-02-07 电子行业点评:中芯国际回归的意义和连锁反应公司层面:相较于全球晶圆代工龙头台积电的制程收入占比来看,仍然存在2-3代技术差距,但是14nm是长节点技术,从台积电技术制程收入结构来看,自2014年三季度量产至2019年,16nm技术制程占台积电收入比重始终在20%以上,除PC/手机AP以及部分高端服务器处理器芯片外,14nm工艺制程能够满大部分半导体设计需求。晶圆制造是大陆半导体产业链相对薄弱环节,美国近期针对华为的限制动作的背后目的往往指向限制台积电为华为提供高端制程的晶圆代工服务,从这个角度看,中芯国际是大陆半导体产业链中的核心资产,中芯国际回归A股融资投入先进制程有利于加快其先进制程的产线建设,加大研发投入力度,进一步缩小和台积电、三星的技术差距,随着中芯国际14nm逐步大批量量产和扩产,大陆半导体国产替代进程也将正式进入新阶段。产业链层面:公司位于半导体产业链中游,上游设备、材料、设计以及下游封测厂商未来都将受益于中芯国际14nm工艺扩产以及未来7nm工艺的研发和投产。长电科技第二大股东实控人为中芯国际,公司多位高管曾任职中芯国际,北方华创现任高管吴汉明和刘越曾经担任中芯国际高管,中芯国际14nm工艺扩产首先利好北方华创、中微公司、至纯科技等晶圆制造设备供应商和下游封测厂商长电科技、华天科技等封测厂商。此外,高端制程方面的晶圆制造材料短期内国产替代进程可能稍慢,其中,今年4月底中芯国际原CEO邱慈云出任沪硅产业公司总裁,两家公司的业务联动将进一步加强,未来将利好半导体材料厂商安集科技、南大光电等扩大市场份额。大陆IC设计公司中,兆易创新、全志科技等厂商与中芯国际联系紧密,中芯国际的高端制程产能落地将导入更多大陆IC设计公司客户,推动晶圆制造订单向大陆转移。市场环境层面:从资本市场结构上看,《创业板改革并试点注册制总体实施方案》的发布标志着创业板注册制时代的到来,更加市场化的科创板和创业板相继落地,为国产半导体公司登陆资本市场做好了政策铺垫。相较于创业板而言,科创板是新市场,集聚的公司质量更优,公司科技属性(要求创新性、独占性)也更加聚焦,利于吸引上海半导体产业优质公司登陆。华润微和中芯国际先后登陆科创板上市对于未来回归A股或未上市半导体公司有示范作用,科创板和创业板未来将形成层次性的资本市场结构,吸引不同类型的上市公司融资,未来优质半导体公司有望聚集在科创板上市。4月30日,中国证监会发布了《关于创新试点红筹企业在境内上市相关安排的公告》,相比于此前红筹回A市值必须超过2000亿元的要求,《公告》降低了回A门槛。除IC设计厂商外,大陆半导体海外上市厂商未来的业绩成长依赖于产能的增加,而半导体厂商扩张产能必然带来大量的资金需求,台积电用于16nm工艺的12寸晶圆厂投资约30亿美元,英飞凌用于功率半导体扩产的12寸晶圆厂投资近20亿美元,考虑到A股资本市场的容量和半导体行业估值中枢水平,未来科创板可能吸引更多半导体厂商上市融资扩产,借助资本市场真正推动科技核心资产成长,进而拉动国产半导体产业链加速国产替代。在资本市场层次化结构形成的背景下,中芯国际登陆科创板融资对吸引优质半导体公司从海外回流或新上市融资具有高度示范作用,同时,中芯国际的回归使得A股市场具备了晶圆代工领域的真正核心资产,以往资金被迫关注核心资产“影子股”未来可能被打破,资金向细分领域核心资产集聚有望成为主流。2020年发布时间:2020-09-11

电子行业点评:中芯国际回归的意义和连锁反应公司层面:相较于全球晶圆代工龙头台积电的制程收入占比来看,仍然存在2-3代技术差距,但是14nm是长节点技术,从台积电技术制程收入结构来看,自2014年三季度量产至2019年,16nm技术制程占台积电收入比重始终在20%以上,除PC/手机AP以及部分高端服务器处理器芯片外,14nm工艺制程能够满大部分半导体设计需求。晶圆制造是大陆半导体产业链相对薄弱环节,美国近期针对华为的限制动作的背后目的往往指向限制台积电为华为提供高端制程的晶圆代工服务,从这个角度看,中芯国际是大陆半导体产业链中的核心资产,中芯国际回归A股融资投入先进制程有利于加快其先进制程的产线建设,加大研发投入力度,进一步缩小和台积电、三星的技术差距,随着中芯国际14nm逐步大批量量产和扩产,大陆半导体国产替代进程也将正式进入新阶段。产业链层面:公司位于半导体产业链中游,上游设备、材料、设计以及下游封测厂商未来都将受益于中芯国际14nm工艺扩产以及未来7nm工艺的研发和投产。长电科技第二大股东实控人为中芯国际,公司多位高管曾任职中芯国际,北方华创现任高管吴汉明和刘越曾经担任中芯国际高管,中芯国际14nm工艺扩产首先利好北方华创、中微公司、至纯科技等晶圆制造设备供应商和下游封测厂商长电科技、华天科技等封测厂商。此外,高端制程方面的晶圆制造材料短期内国产替代进程可能稍慢,其中,今年4月底中芯国际原CEO邱慈云出任沪硅产业公司总裁,两家公司的业务联动将进一步加强,未来将利好半导体材料厂商安集科技、南大光电等扩大市场份额。大陆IC设计公司中,兆易创新、全志科技等厂商与中芯国际联系紧密,中芯国际的高端制程产能落地将导入更多大陆IC设计公司客户,推动晶圆制造订单向大陆转移。市场环境层面:从资本市场结构上看,《创业板改革并试点注册制总体实施方案》的发布标志着创业板注册制时代的到来,更加市场化的科创板和创业板相继落地,为国产半导体公司登陆资本市场做好了政策铺垫。相较于创业板而言,科创板是新市场,集聚的公司质量更优,公司科技属性(要求创新性、独占性)也更加聚焦,利于吸引上海半导体产业优质公司登陆。华润微和中芯国际先后登陆科创板上市对于未来回归A股或未上市半导体公司有示范作用,科创板和创业板未来将形成层次性的资本市场结构,吸引不同类型的上市公司融资,未来优质半导体公司有望聚集在科创板上市。4月30日,中国证监会发布了《关于创新试点红筹企业在境内上市相关安排的公告》,相比于此前红筹回A市值必须超过2000亿元的要求,《公告》降低了回A门槛。除IC设计厂商外,大陆半导体海外上市厂商未来的业绩成长依赖于产能的增加,而半导体厂商扩张产能必然带来大量的资金需求,台积电用于16nm工艺的12寸晶圆厂投资约30亿美元,英飞凌用于功率半导体扩产的12寸晶圆厂投资近20亿美元,考虑到A股资本市场的容量和半导体行业估值中枢水平,未来科创板可能吸引更多半导体厂商上市融资扩产,借助资本市场真正推动科技核心资产成长,进而拉动国产半导体产业链加速国产替代。在资本市场层次化结构形成的背景下,中芯国际登陆科创板融资对吸引优质半导体公司从海外回流或新上市融资具有高度示范作用,同时,中芯国际的回归使得A股市场具备了晶圆代工领域的真正核心资产,以往资金被迫关注核心资产“影子股”未来可能被打破,资金向细分领域核心资产集聚有望成为主流。2020年发布时间:2020-09-11 2021年中国不同代际群体对发展前景的看重程度该统计数据包含了2021年中国不同代际群体对发展前景的看重程度。其中80后把发展前景放在第一位的占比9.82%。2021年发布时间:2021-09-01

2021年中国不同代际群体对发展前景的看重程度该统计数据包含了2021年中国不同代际群体对发展前景的看重程度。其中80后把发展前景放在第一位的占比9.82%。2021年发布时间:2021-09-01