"2020零部件汽车公司财报"相关数据

更新时间:2024-10-29存量市场到来,车企竞争加剧。商用车及乘用车头部企业凭借市场保有量、营销资源、品牌口碑等多维优势,持续推动头部集中度提升。2019年全球商用车及乘用车整车市场销量9332万辆,较2018年下降4%。中国市场作为全球最大新车市场,已出现连续两年销量负增长。2019年商用车及乘用车整车销量2674万辆,同比下降8%。其中乘用车2019年销量2155万辆,跌幅高达9%,而中重型商用车销量维持在147万辆高位,仅下跌1%。

乘用车整车领域,在国家政策、主机厂产品推广及消费理念变革等多方因素推动下,新能源车型自2016至2019年保持47%的年复合增长率,相比传统能源6%的跌幅,值得产业链玩家重点关注与突破。同时,消费升级趋势与豪华车型下探双力合作,促进豪华车型销量稳步提升,不失为另一细分市场机遇。

中国企业在全球市场增长突出,但国际领先排名仍待突破

全球零部件百强企业2019年营收增速5%,中国企业增速8%超越全球增速,且大部分企业排名较去年上升,使得2019年整体全球百强零部件企业中中国企业入榜数量达到11家。但其中跻身全球领先的企业数量仍然较少,其中全球前20名仅2家,前50名仅5家,主要为传统细分领域(如商用车发动机)龙头、绑定大型主机厂的Tier1、前沿技术领头羊(如新能源)及积极全球化扩张的零部件企

【更多详情,请下载:汽车零部件行业:2020年汽车零部件企业双百强解读】

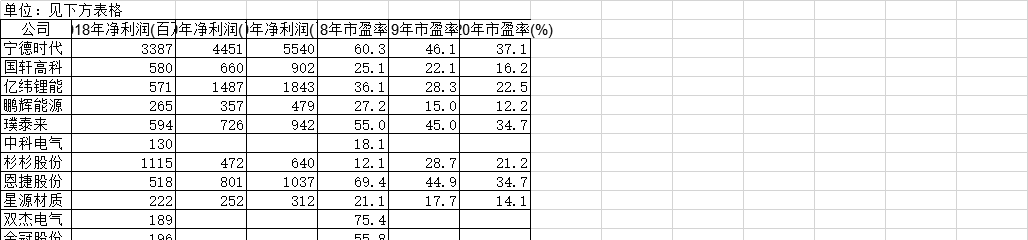

2018-2020年中国新能源汽车行业重点公司净利润及市盈率的情况该统计数据包含了2018-2020年中国新能源汽车行业重点公司净利润及市盈率的情况。2020年预计宁德时代公司净利润将达到5540百万,市盈率将达到37.1%。2018-2020年发布时间:2020-07-16

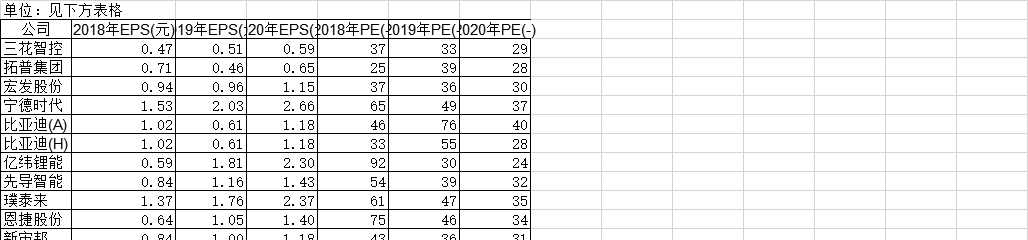

2018-2020年中国新能源汽车行业重点公司净利润及市盈率的情况该统计数据包含了2018-2020年中国新能源汽车行业重点公司净利润及市盈率的情况。2020年预计宁德时代公司净利润将达到5540百万,市盈率将达到37.1%。2018-2020年发布时间:2020-07-16 2018-2020年中国新能源汽车行业重点公司EPS及PE的情况该统计数据包含了2018-2020年中国新能源汽车行业重点公司EPS及PE的情况。2020年预计新能源汽车行业三花智控公司EPS将达到0.59元,PE将达到29。2018-2020年发布时间:2020-07-16

2018-2020年中国新能源汽车行业重点公司EPS及PE的情况该统计数据包含了2018-2020年中国新能源汽车行业重点公司EPS及PE的情况。2020年预计新能源汽车行业三花智控公司EPS将达到0.59元,PE将达到29。2018-2020年发布时间:2020-07-16 2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09 2011-2020年中国财新制造业PMI该统计数据包含了2011-2020年中国财新制造业PMI。2020年11月中国财新制造业PMI为54.9,财新服务业PMI为57.8.2011-2020年发布时间:2020-12-09

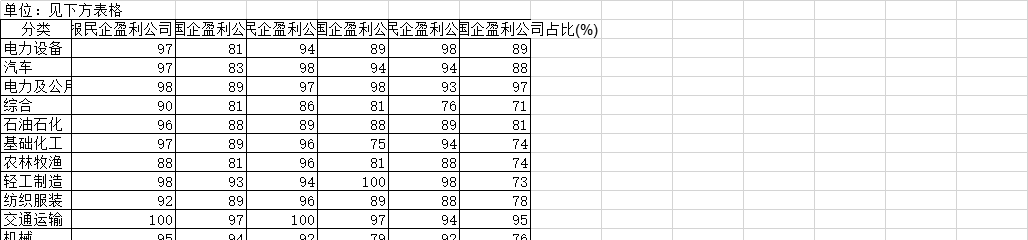

2011-2020年中国财新制造业PMI该统计数据包含了2011-2020年中国财新制造业PMI。2020年11月中国财新制造业PMI为54.9,财新服务业PMI为57.8.2011-2020年发布时间:2020-12-09 2015-2017年报中国A股民企和国企盈利公司占比情况该数据包含了2015-2017年报中国A股民企和国企盈利公司占比情况。交通运输2017年报民企盈利公司占比为100%,2017年报国企盈利公司占比为97%,2016年报民企盈利公司占比为100%,2016年报国企盈利公司占比为97%,2015年报民企盈利公司占比为94%。2015-2017年发布时间:2020-07-16

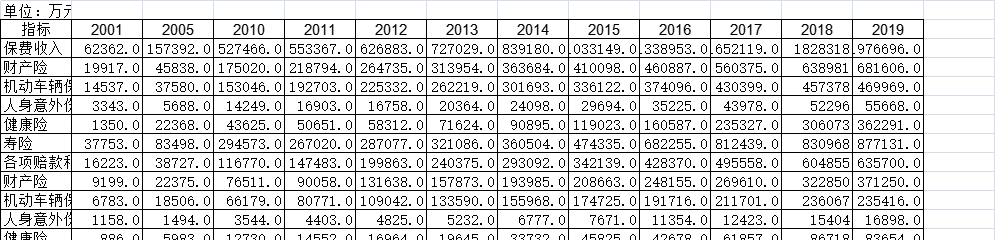

2015-2017年报中国A股民企和国企盈利公司占比情况该数据包含了2015-2017年报中国A股民企和国企盈利公司占比情况。交通运输2017年报民企盈利公司占比为100%,2017年报国企盈利公司占比为97%,2016年报民企盈利公司占比为100%,2016年报国企盈利公司占比为97%,2015年报民企盈利公司占比为94%。2015-2017年发布时间:2020-07-16 截至2020年宁夏自治区保险公司主要业务指标该数据包含了截至2020年宁夏自治区保险公司主要业务指标。保费收入2001年62362.0万元。2020年发布时间:2021-04-14

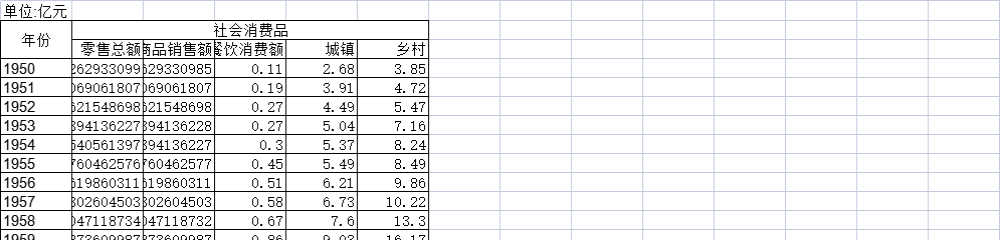

截至2020年宁夏自治区保险公司主要业务指标该数据包含了截至2020年宁夏自治区保险公司主要业务指标。保费收入2001年62362.0万元。2020年发布时间:2021-04-14 截至2020年湖南省社会消费品零售总额该数据包含了截至2020年湖南省社会消费品零售总额。1950年社会消费品零售总额为6.582900262933099亿元。2020年发布时间:2021-06-17

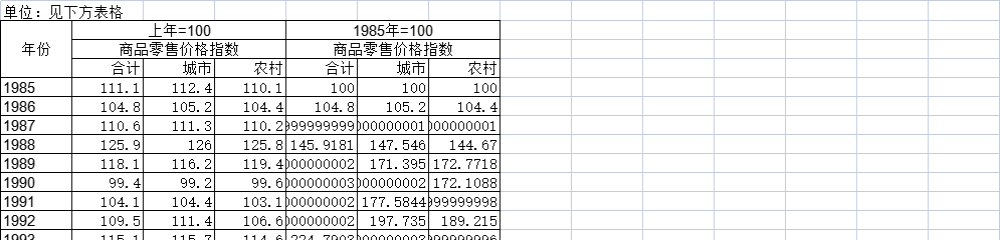

截至2020年湖南省社会消费品零售总额该数据包含了截至2020年湖南省社会消费品零售总额。1950年社会消费品零售总额为6.582900262933099亿元。2020年发布时间:2021-06-17 截至2020年湖南省历年商品零售价格指数该数据包含了截至2020年湖南省历年商品零售价格指数。1985年上年=100为111.1=100。2020年发布时间:2021-06-17

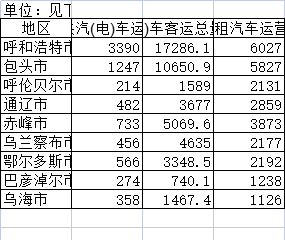

截至2020年湖南省历年商品零售价格指数该数据包含了截至2020年湖南省历年商品零售价格指数。1985年上年=100为111.1=100。2020年发布时间:2021-06-17 2020年内蒙古分地区城市公共汽车、出租汽车该数据包含了2020年内蒙古分地区城市公共汽车、出租汽车。呼和浩特市年末实有公共汽为3390辆。2020年发布时间:2022-08-15

2020年内蒙古分地区城市公共汽车、出租汽车该数据包含了2020年内蒙古分地区城市公共汽车、出租汽车。呼和浩特市年末实有公共汽为3390辆。2020年发布时间:2022-08-15 截至2020年湖南省运输线路长度和民用汽车拥有量该数据包含了截至2020年湖南省运输线路长度和民用汽车拥有量。1949年铁路营业里程为950公里。2020年发布时间:2021-06-17

截至2020年湖南省运输线路长度和民用汽车拥有量该数据包含了截至2020年湖南省运输线路长度和民用汽车拥有量。1949年铁路营业里程为950公里。2020年发布时间:2021-06-17 2005-2020年中国制造业PMI当期值与财新PMI指数终值该统计数据包含了2005-2020年中国制造业PMI当期值与财新PMI指数终值。中国采购经理指数PMI的筹备与建设经历了长达三年多的时间,大体可以划分为三个阶段:第一阶段, 2002年-2004年上半年为调研阶段。第二阶段是从2004年下半年到2004年年底,为中国制造业PMI的推进阶段。第三阶段是从2005年1月开始,全国制造业采购经理指数调查工作正式启动。2005-2020年发布时间:2020-12-09

2005-2020年中国制造业PMI当期值与财新PMI指数终值该统计数据包含了2005-2020年中国制造业PMI当期值与财新PMI指数终值。中国采购经理指数PMI的筹备与建设经历了长达三年多的时间,大体可以划分为三个阶段:第一阶段, 2002年-2004年上半年为调研阶段。第二阶段是从2004年下半年到2004年年底,为中国制造业PMI的推进阶段。第三阶段是从2005年1月开始,全国制造业采购经理指数调查工作正式启动。2005-2020年发布时间:2020-12-09 2020年中国存款性公司概览本数据记录了2020年我国存款性公司概览。包含国外净资产、国内信贷、对政府债权等多个项目。2020年发布时间:2021-03-11

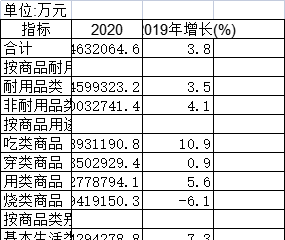

2020年中国存款性公司概览本数据记录了2020年我国存款性公司概览。包含国外净资产、国内信贷、对政府债权等多个项目。2020年发布时间:2021-03-11 2020年湖南省限额以上批发零售企业商品分类零售额该数据包含了2020年湖南省限额以上批发零售企业商品分类零售额。合计2020为54632064.6万元。2020年发布时间:2022-03-28

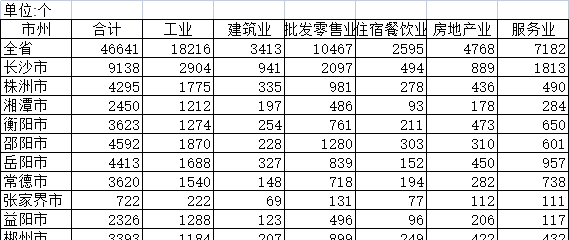

2020年湖南省限额以上批发零售企业商品分类零售额该数据包含了2020年湖南省限额以上批发零售企业商品分类零售额。合计2020为54632064.6万元。2020年发布时间:2022-03-28 2020年湖南省“一套表”联网直报调查单位数该数据包含了2020年湖南省“一套表”联网直报调查单位数。全省合计为46641个。2020年发布时间:2022-03-28

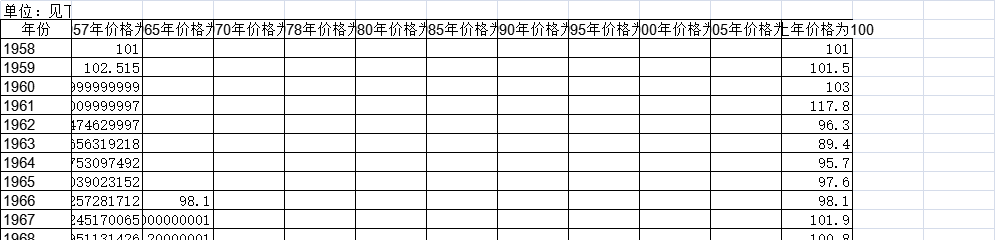

2020年湖南省“一套表”联网直报调查单位数该数据包含了2020年湖南省“一套表”联网直报调查单位数。全省合计为46641个。2020年发布时间:2022-03-28 截至2020年宁夏自治区主要年份全区商品零售价格总指数该数据包含了截至2020年宁夏自治区主要年份全区商品零售价格总指数。1958以1957年价格为100101。2020年发布时间:2021-04-14

截至2020年宁夏自治区主要年份全区商品零售价格总指数该数据包含了截至2020年宁夏自治区主要年份全区商品零售价格总指数。1958以1957年价格为100101。2020年发布时间:2021-04-14 截至2020年宁夏自治区社会消费品零售总额构成该数据包含了截至2020年宁夏自治区社会消费品零售总额构成。社会消费品零售总额单位万元万元。2020年发布时间:2021-04-14

截至2020年宁夏自治区社会消费品零售总额构成该数据包含了截至2020年宁夏自治区社会消费品零售总额构成。社会消费品零售总额单位万元万元。2020年发布时间:2021-04-14 截至2020年山西省民用汽车拥有量该数据包含了截至2020年山西省民用汽车拥有量。民用汽车合计为7683832辆。2020年发布时间:2022-08-08

截至2020年山西省民用汽车拥有量该数据包含了截至2020年山西省民用汽车拥有量。民用汽车合计为7683832辆。2020年发布时间:2022-08-08 2020年广东省各市私人汽车拥有量该数据包含了2020年广东省各市私人汽车拥有量。全省汽车总计为21918552辆。2020年发布时间:2022-05-17

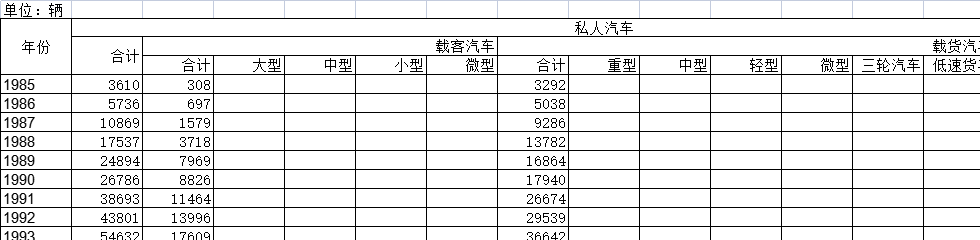

2020年广东省各市私人汽车拥有量该数据包含了2020年广东省各市私人汽车拥有量。全省汽车总计为21918552辆。2020年发布时间:2022-05-17 截至2020年福建省私人汽车拥有量该数据包含了截至2020年福建省私人汽车拥有量。1985年私人汽车为3610辆。2020年发布时间:2022-08-24

截至2020年福建省私人汽车拥有量该数据包含了截至2020年福建省私人汽车拥有量。1985年私人汽车为3610辆。2020年发布时间:2022-08-24 截至2020年福建省民用汽车拥有量该数据包含了截至2020年福建省民用汽车拥有量。1978年民用汽车总计为26148辆。2020年发布时间:2022-08-24

截至2020年福建省民用汽车拥有量该数据包含了截至2020年福建省民用汽车拥有量。1978年民用汽车总计为26148辆。2020年发布时间:2022-08-24