收藏

分享

纠错

公司成立于2008年,深耕激光及自动化领域,为消费电子、动力电池、钣金加工等行业提供标准化及非标准化的成套激光加工自动化解决方案。

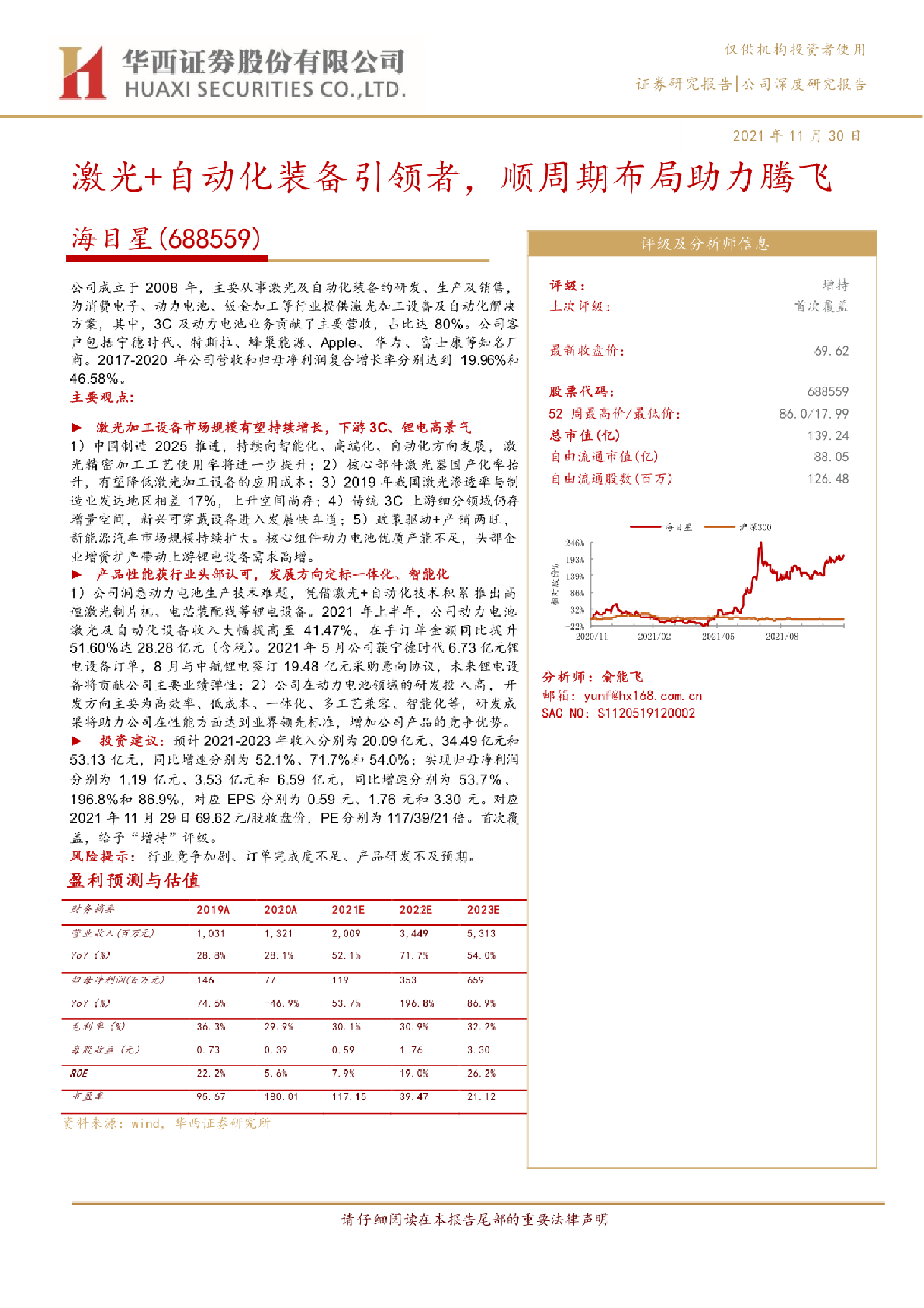

激光加工设备市场规模有望持续增长,下游3C、锂电高景气1)中国制造2025推进,持续向智能化、高端化、自动化方向发展,激光精密加工工艺使用率将进一步提升: 2)核心部件激光器国产化率抬升,有望降低激光加工设备的应用成本: 3) 2019 年我国激光渗透率与制造业发达地区相差17%,上升空间尚存: 4)传统3C上游细分领域仍存增量空间,新兴可穿戴设备进入发展快车道: 5)政策驱动+产销两旺,新能源汽车市场规模持续扩大。核心组件动力电池优质产能不足,头部企业增资扩产带动上游银电设备需求高增。产品性能获行业头部认可,发展方向定标一体化、智能化1)公司洞悉动力电池生产技术难题,凭借激光+自动化技术积累推出高速激光制片机、电芯装配线等锂电设备。2021年上半年,公司动力电池激光及自动化设备收入大幅提高至41.47%,在手订单金额同比提升51.60%达28.28亿元(含税)。2021年5月公司获宁德时代6.73亿元锂电设备订单,8月与中航锂电签订19.48亿元采购意向协议,未来银电设备将贡献公司主要业绩弹性: 2)公司在动力电池领域的研发投入高,开发方向主要为高效率、低成本、一体化、多工艺兼容、智能化等,研发成果将助力公司在性能方面达到业界领先标准,增加公司产品的竞争优势。投资建议:预计2021-2023年收入分别为20.09亿元、34.49 亿元和53.13亿元,同比增建分别为52.1%、71.7%和54.0%:实现归母净利润分别为1.19亿元、3.53亿元和6.59亿元,同比增速分别为53.7%、196.8%和86.9%,对应EPS分别为0.59 元、1.76元和3.30元。对应2021年11月29日69.62元股收盘价,PE分别为117/39/21倍。首次履盖,给予“增持”评级。