收藏

分享

纠错

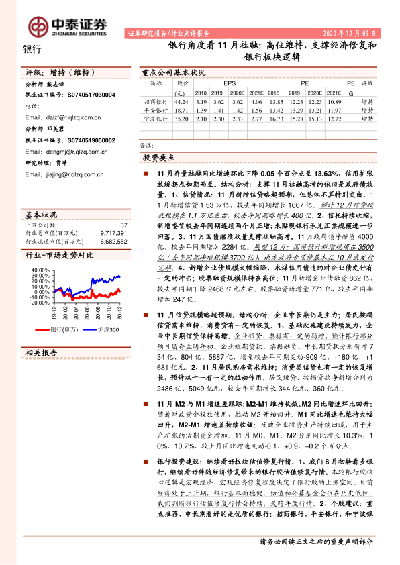

1月存量社融同比增速环比下降0.05个百分点至13.63%,信用扩张放缓拐点如期而至。结构分析:支撑11月社融高增的依旧是政府债放量。1、信贷情况:11月新增信贷略超预期,但总体不算特别突出。11月新增信贷1.53万亿,较去年同期增长1667亿。预计12月信贷投放规模在1.1万亿左右,较去年同期略增长400亿。2、信托持续收缩,新增委贷较去年同期连续两个月正增;未贴现银行承兑汇票规模进一步回落。3、11月国债继续放量支撑社融高增。11月政府债净融资4000亿,较去年同期增加2284亿。展望12月:国债预计新增规模在3500亿(去年同期净增规模3700亿),地方政府专项债基本在10月底发行完毕。4、新增企业债规模大幅缩降,永煤信用债违约对企业债发行有一定的冲击;股票融资规模保持在高位:11月新增企业债融资862亿,较去年同期下降2468亿元左右。股票融资新增量771亿,较去年同期增加247亿。