收藏

分享

纠错

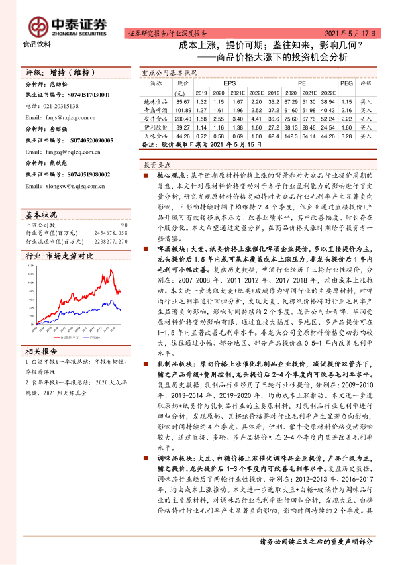

核心观点:基于近期原材料价格上涨的背景和对大众品行业提价周期的复盘,本文针对原材料价格变动对于各子行业盈利能力的影响进行了定量分析,研究发现原材料价格变动将对大众品行业毛利率产生显著负向影响,且影响持续时间平均维持2-4个季度,但企业通过直接提价+产品升级可有效转移成本压力、改善业绩水平,其中改善幅度、时长存在个股分化。本文希望通过定量分析,在商品价格大涨时期给予投资者一些借鉴。啤酒板块:大麦、纸类价格上涨催化啤酒企业提价,多以直接提价为主,龙头提价后1.5年内或可基本覆盖成本上涨压力,非龙头提价后1年内毛利可小幅改善。复盘历史数据,啤酒行业经历了三轮行业性提价,分别在:2007-2008年、2011-2012年、2017-2018年,均由成本上涨推动。本文进一步选取大麦+纸类+玻璃作为啤酒行业的主要原材料,对啤酒行业毛利率进行回归分析,发现大麦、瓦楞纸价格将对行业毛利率产生显著负向影响,影响时间持续约2个季度。龙头公司如青啤、华润受原材料价格变动影响有限,通过直接大幅度、多地区、多产品提价可在1-1.5年内显著改善毛利率水平。非龙头公司受原材料价格变动影响较大,往往通过小幅、部分地区、部分产品提价在0.5-1年内改善毛利率水平。乳制品板块:原奶价格上涨催化乳制品企业提价,减促提价双管齐下,辅之产品升级+费用控制,龙头提价后2-4个季度内可改善毛利率水平。复盘历史数据,乳制品行业经历了三轮行业性提价,分别在:2009-2010年、2013-2014年、2019-2020年,均由成本上涨推动。本文进一步选取原奶+纸类作为乳制品行业的主要原材料,对乳制品行业毛利率进行回归分析,发现原奶、瓦楞纸价格将对行业毛利率产生显著负向影响,影响时间持续约4个季度。具体看,伊利、蒙牛受原材料价格变动影响较大,通过直接、多轮、多产品提价可在2-4个季度内显著改善毛利率水平。