收藏

分享

纠错

展望下半年,行业整体情况将进一步改善,因为大部分运营商的燃气销量增长开始加速。从行业大部分公司给出的2020全年零售燃气销量同比增长指引区间为+5%至+15%可以反映行业的乐观情绪。此外,他们还表示下半年将有更多并购机会存在,因为新冠疫情导致小型运营商面临更严峻的经营环境,这将加速市场整合并进一步促进行业龙头的销气量增长。

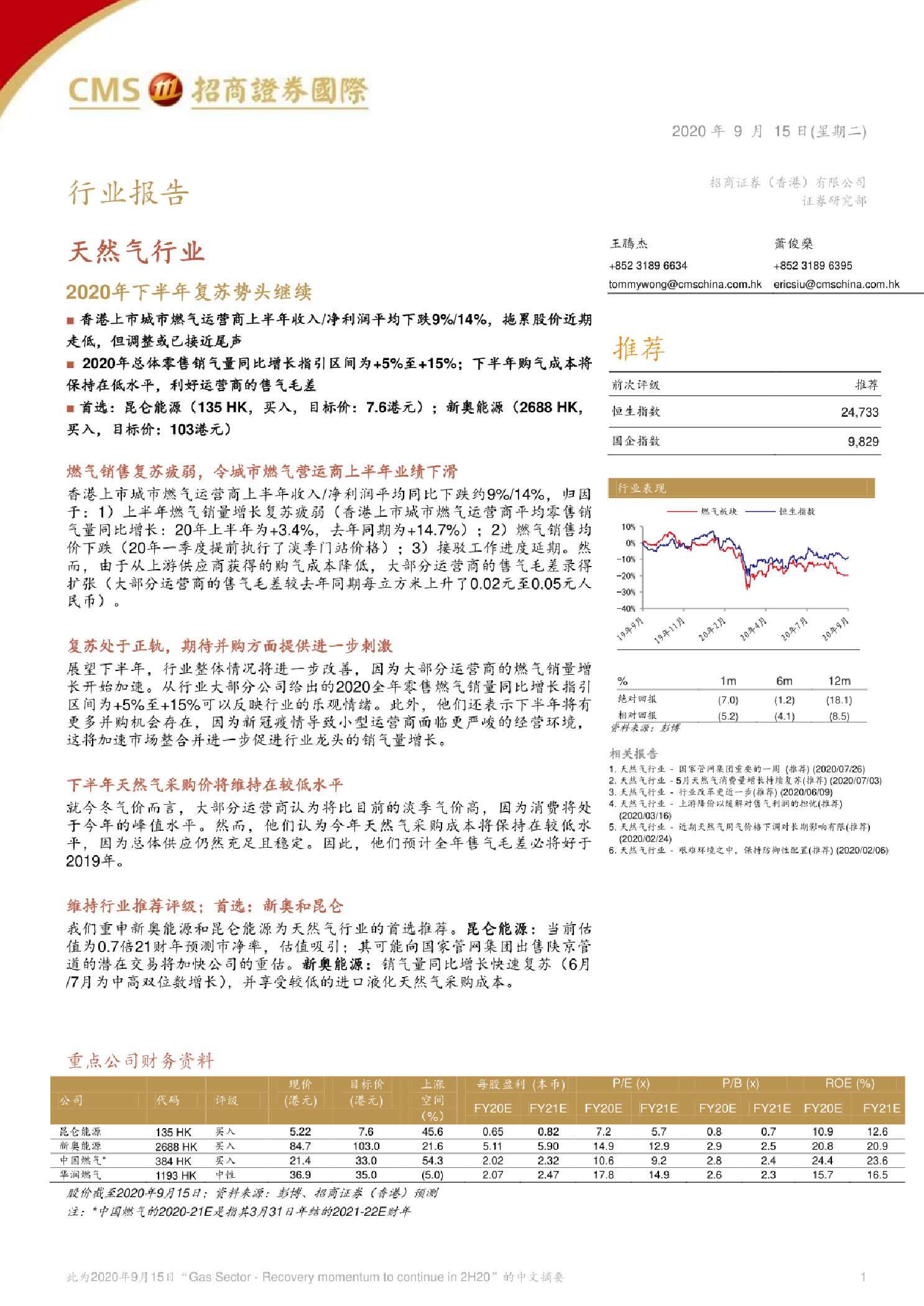

天然气行业:2020年下半年复苏势头继续 番港上市域市燃气运营商上半年收入/净利润平均同比下跌约9%/14%,归因于:1)上半年燃气销量增长复苏疲弱(香港上市城市燃气运营商平均零售销气量同比增长:20年上半年为+3.4%,去年同期为+14.7%) ; 2)燃气销售均价下跌(20年-一-季度提前执行了淡季门站价格)∶3)接驳工.作进度延期。然而,由于从上游供应商获得的购气威本降低,大部分运营商的售气毛差承得扩张(大部分运营商的售气毛差较去年同期每立方米上升了0.02元至0.05元人民币)。 展望下半年,行业整体情况将进-一-步改善,因为大部分运营商的燃气销量增长开始加速。从行业大部分公司给出的2020全年零售燃气销量同比增长指引区间为+5%至+15%可以反映行业的乐观情绪。此外,他们还表示下半年将有更多并购机会存在,因为新冠疫情导致小型运营商面临更严峻的经营环境,这将加速市场整合并进-一-步促进行业龙头的销气量增长。 彩们重申新奥能源和昆仑能源为天然气行业的酋选推荐。昆仑能源:当前估值为0.7倍21财年预测市净率,估值吸引∶其可能向国家管网集团出售陕京管道的潜在交易将加快公司的重估。新奥能源:销气量同比增长快速复苏(6月/7月为中高双位数增长),并享受较低的进口液化天然气采购成本。 【更多详情,请下载:天然气行业:2020年下半年复苏势头继续】