收藏

分享

纠错

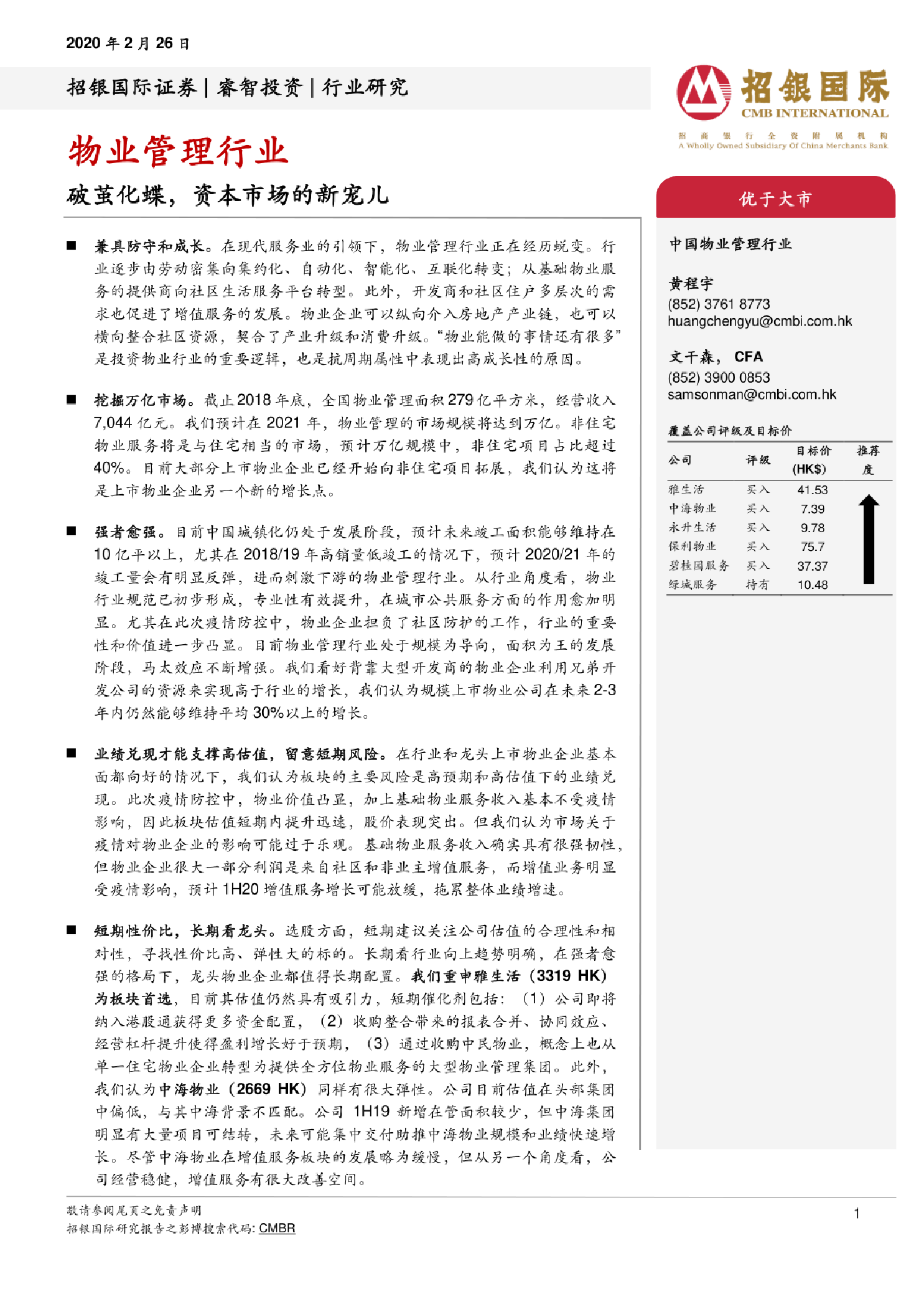

在现代服务业的引领下,物业管理行业正在经历蜕变。行业逐步由劳动密集向集约化、自动化、智能化、互联化转变;从基础物业服务的提供商向社区生活服务平台转型。此外,开发商和社区住户多层次的需求也促进了增值服务的发展。物业企业可以纵向介入房地产产业链,也可以横向整合社区资源,契合了产业升级和消费升级。“物业能做的事情还有很多”是投资物业行业的重要逻辑,也是抗周期属性中表现出高成长性的原因。

挖掘万亿市场。截止2018年底,全国物业管理面积279亿平方米,经营收入7,044亿元。我们预计在2021年,物业管理的市场规模将达到万亿。非住宅物业服务将是与住宅相当的市场,预计万亿规模中,非住宅项目占比超过40%。目前大部分上市物业企业已经开始向非住宅项目拓展,我们认为这将是上市物业企业另一个新的增长点。 强者愈强。目前中国城镇化仍处于发展阶段,预计未来竣工面积能够维持在10亿平以上,尤其在2018/19年高销量低竣工的情况下,预计2020/21年的竣工量会有明显反弹,进而刺激下游的物业管理行业。从行业角度看,物业行业规范已初步形成,专业性有效提升,在城市公共服务方面的作用愈加明显。尤其在此次疫情防控中,物业企业担负了社区防护的工作,行业的重要性和价值进一步凸显。目前物业管理行业处于规模为导向,面积为王的发展阶段,马太效应不断增强。我们看好背靠大型开发商的物业企业利用兄弟开发公司的资源来实现高于行业的增长,我们认为规模上市物业公司在未来2-3年内仍然能够维持平均30%以上的增长。 业绩兑现才能支撑高估值,留意短期风险。在行业和龙头上市物业企业基本面都向好的情况下,我们认为板块的主要风险是高预期和高估值下的业绩兑现。此次疫情防控中,物业价值凸显,加上基础物业服务收入基本不受疫情影响,因此板块估值短期内提升迅速,股价表现突出。但我们认为市场关于疫情对物业企业的影响可能过于乐观。基础物业服务收入确实具有很强韧性,但物业企业很大一部分利润是来自社区和非业主增值服务,而增值业务明显受疫情影响,预计1H20增值服务增长可能放缓,拖累整体业绩增速。 【更多详情,请下载:物业管理:破茧化蝶,资本市场的新宠儿】