收藏

分享

纠错

动力煤产地方面,随着陕西榆林放开煤管票,供给端产量预计将稳步释放。港口方面,随着南方梅雨季结束,高温天气预计将带动电厂日耗回升。但从当前时点看,水电对火电的挤兑效应仍将持续存在,叠加港口、电厂库存依旧高位,短期动力煤供需格局难有改观,维持对动力煤旺季不旺的看法。焦煤随着下游焦炭价格止跌,煤矿出货情况好转,炼焦煤价格下行压力稍有缓解。当前山西临汾、山东潍坊地区焦企因受环保因素影响开工率有所下降,导致原料采购需求趋减。总体来看,焦煤价格短期预计继续弱势企稳。焦炭供给端受到山西、山东两省环保限产影响,本周焦企开工率出现不同程度下滑。需求端,下游钢厂虽仍在限产中,但开工率多有回升趋势。目前,产业链(独立焦化厂+钢厂)焦炭库存呈现持续下降态势,在库存去化+供给收缩预期下焦炭价格企稳,后续需关注环保限产对供给端的影响。投资策略,上半年经济数据继续验证行业需求韧性犹存逻辑。

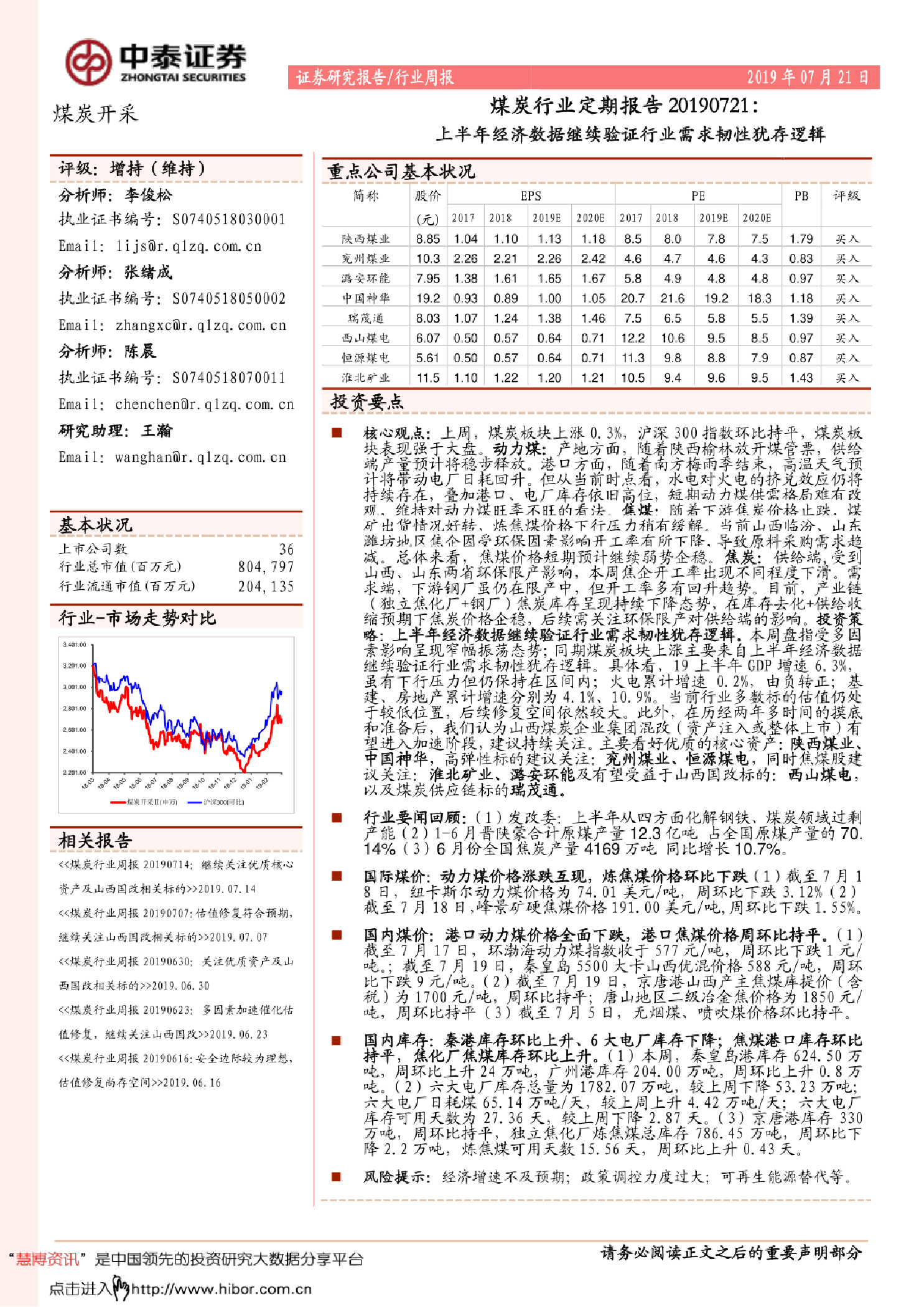

核心观点:上周,煤炭板块上涨0.3%,沪深300指数环比持平,煤炭板块表现强于大盘。动力煤:产地方面,随着陕西榆林放开煤管票,供给端产量预计将稳步释放。港口方面,随着南方梅雨季结束,高温天气预计将帝动电厂日耗回升。但从当前时点着,水电对火电的挤兑效应仍将持续存在,叠加港口、电厂库存依旧高位,短期动力煤供需格局难有改观.维持对动力煤旺季不旺的着法。焦煤:防着下游焦炭价格止跌,煤矿出偕情况好转、炼焦煤价格下行压力稍有缓解、当前山西临汾、山东潍坊地区焦企因受环保因素影响开工率有所下降,导致原料采购需求趋减。总体来看,焦煤价格短期预计继续弱势企稳。焦炭:供给端,受到山西、山东两省环保限产影响,本周焦企开工率出现不同程度下滑。需求端,下游钢厂虽仍在限产中,但升工率多有回升趋势。目前,产业链(独立焦化厂+钢厂)焦炭库存呈现持续下降态势,在库存去化+供给收缩预期下焦炭价格企稳,后续需关注环保限产对供给端的影响。投资策略:上半年经济数据继续验证行业需求韧性犹存逻辑。本周盘指受多因素影响呈现窄幅振荡态势;同期煤炭板块上涨主要来自上半年经济数据继续验证行业需求韧性犹存逻辑。具体看,19上半年GDP增速6.3%,虽有下行压力但仍保持在区间内;火电累计增速0.2%,由负转正;基建、房地产累计增速分别为4.1%、10.9%。当前行业多数标的估值仍处于较低位置,后续修复空间依然较大。 【更多详情,请下载:煤炭行业定期报告:上半年经济数据继续验证行业需求韧性犹存逻辑】