收藏

分享

纠错

大尺寸LCD:从供给端看,韩厂的退出已成定局,行业整体供给明显收缩;从需求端看,下半年传统旺季,终端厂商积极回补库存,行业三季度景气度迅速回升。在供需结构持续优化的情况下,面板价格将得到修复,面板厂商的盈利能力持续恢复,行业有望走出低谷实现触底反弹。OLED:手机OLED仍是由韩厂主导,大尺寸OLED面板目前唯一实现大规模量产的只有LGD一家,大陆厂商在手机OLED领域已进入多款产品供应链体系,在大尺寸OLED领域持续发力。京东方和TCL均受益于面板周期回暖,但从长远规划来看,两家公司选择的方向并不完全一致。但是,无论是自上而下的扩展,还是自下而上的延伸,最终将实现产业链整合,完善产业链生态构建,增强竞争实力。在当前显示行业迎来行业重构之际,我们持续看好京东方和TCL在成长为全球行业龙头的过程中,伴随行业变革带动大陆产业链实现更大的突破和更长远的发展。

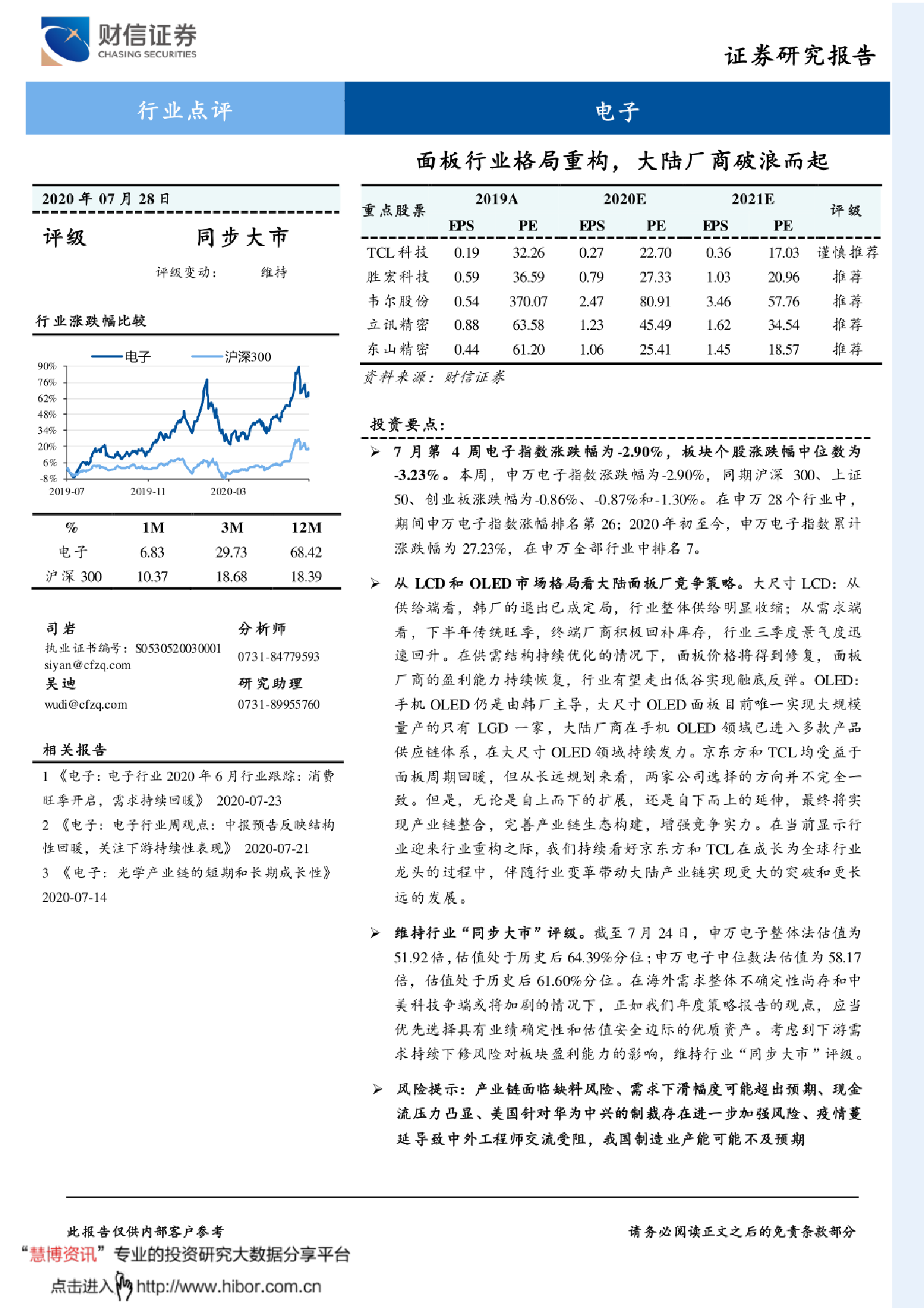

7月第4周电子指数涨跌幅为-2.90%,板块个股涨跌幅中位数为-3.23%。本周,申万电子指数涨跌幅为-2.90%,同期沪深300、上证50、创业板涨跌幅为-0.86%、-0.87%和-1.30%。在申万28个行业中,期间申万电子指数涨幅排名第26;2020年初至今,申万电子指数累计涨跌幅为27.23%,在申万全部行业中排名7。 从LCD和OLED市场格局看大陆面板厂竞争策略。大尺寸LCD:从供给端看,韩厂的退出已成定局,行业整体供给明显收缩;从需求端看,下半年传统旺季,终端厂商积极回补库存,行业三季度景气度迅速回升。在供需结构持续优化的情况下,面板价格将得到修复,面板厂商的盈利能力持续恢复,行业有望走出低谷实现触底反弹。OLED:手机OLED仍是由韩厂主导,大尺寸OLED面板目前唯一实现大规模量产的只有LGD一家,大陆厂商在手机OLED领域已进入多款产品供应链体系,在大尺寸OLED领域持续发力。京东方和TCL均受益于面板周期回暖,但从长远规划来看,两家公司选择的方向并不完全一致。但是,无论是自上而下的扩展,还是自下而上的延伸,最终将实现产业链整合,完善产业链生态构建,增强竞争实力。在当前显示行业迎来行业重构之际,我们持续看好京东方和TCL在成长为全球行业龙头的过程中,伴随行业变革带动大陆产业链实现更大的突破和更长远的发展。 【更多详情,请下载:电子行业点评:面板行业格局重构,大陆厂商破浪而起】