收藏

分享

纠错

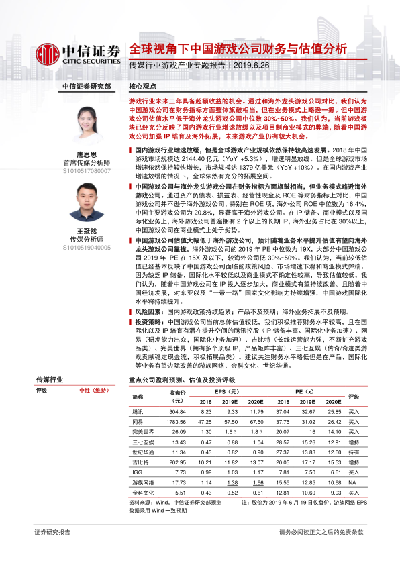

游戏行业未来三年具备超额收益的机会。通过和海外龙头游戏公司对比,我们认为中国游戏公司在财务指标方面整体旗鼓相当,但在业务模式上略逊一筹。但中国游戏公司估值水平低于海外龙头游戏公司中位数 30%~50%。我们认为,当前游戏板块已经充分反映了国内游戏行业增速放缓以及项目制商业模式的弊端,随着中国游戏公司加强 IP 培育及海外拓展,未来游戏产业仍有较大机会。

传媒行业游戏产业专题报告:全球视角下中国游戏公司财务与估值分析 核心观点 游戏行业未来三年具备超额收益的机会。通过和海外龙头游戏公司对比,我们认为中国游戏公司在财务指标方面整体旗鼓相当,但在业务模式上略逊一筹。但中国游戏公司估值水平低于海外龙头游戏公司中位数30%~50%。我们认为,当前游戏板块已经充分反映了国内游戏行业增速放缓以及项目制商业模式的弊端,随着中国游戏公司加强IP培育及海外拓展,未来游戏产业仍有较大机会。 ·国内游戏行业增速放缓,但是全球游戏产业规模依然保持较高速发展。2018年中国游戏市场规模达2144.40亿元(YoY +5.3%),增速明显放缓。但是全球游戏市场增速依然保持较快增长,市场规模达1379亿美元(YoY +10%) 。在国内游戏产业增速放缓的情况下,全球依然有充分的拓展空间。 ·中国游戏公司与海外龙头游戏公司在财务指标方面旗鼓相当,但业务模式略逊海外游戏公司。通过资产负债表、损益表、经营性现金及ROE等财务指标上对比,中国游戏公司并不逊于海外游戏公司,特别在ROE项,海外公司ROE中位数为16.4%,中国主要游戏公司为20.8%,显著高于海外游戏公司。在IP储备、商业模式以及国际化业务上,海外游戏公司普遍拥有2个以上的长期IP,海外业务占比在30%以上,中国游戏公司在商业模式上处于劣势。 ·中国游戏公司估值大幅低于海外游戏公司,预计随着业务水平提升估值有望向海外龙头游戏公司靠拢。海外游戏公司的2019年PE中位数为19X,大部分中国游戏公司2019年PE在15X及以下,较海外公司低30%~50%。我们认为,当前较低估值已经基本反映了中国游戏公司面临的政策风险、市场增速下滑和商业模式弊端。因为缺乏IP储备、国际化水平较低以及商业模式不确定性较高,导致估值较低。我们认为,随着中国游戏公司在IP投入逐步加大,商业模式有望持续改善。且随着中国经济发展,对东亚以及“一带一路”国家文化影响力持续增强,中国游戏国际化水平将持续提升。 【更多详情,请下载:传媒行业游戏产业专题报告:全球视角下中国游戏公司财务与估值分析】