收藏

分享

纠错

销售方面,12 月主流房企销售额持续超预期,政策方面,我们认为未来房地产政策的主要特点是“稳”字当头以及各地政府“灵活掌控”,在“扶贫”、“保就业”为先,政府财政压力加剧的背景下,部分城市的房地产政策将会有边际松动,“因城施策”将会延续,但仍 然不会出现过去所见的大幅放松。

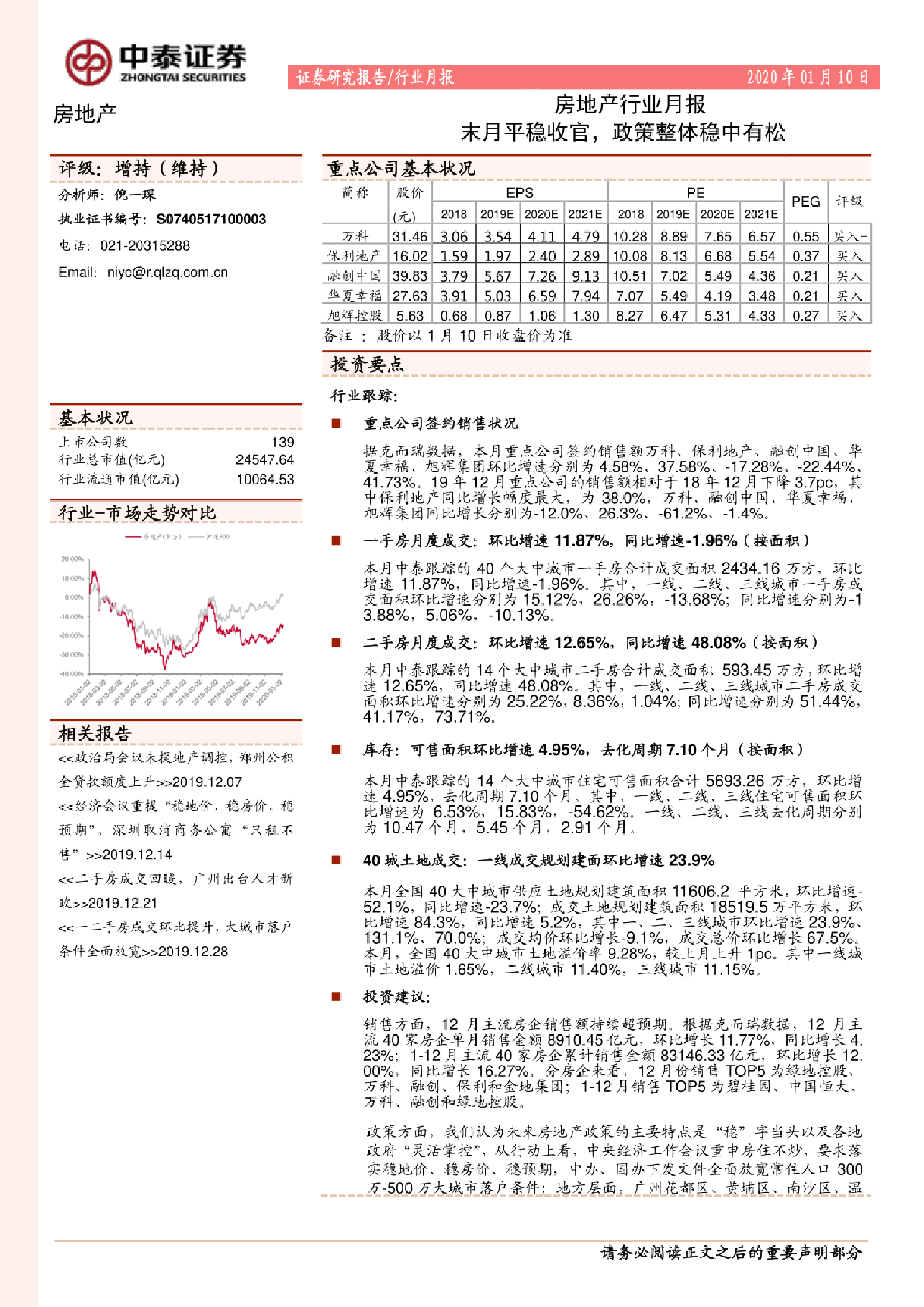

房地产行业月报:末月平稳收官,政策整体稳中有松 ·重点公司签约销售状况 据克而瑞数据,本月重点公司签约销售额万科、保利地产、融创中国、华夏幸福、旭辉集团环比增速分别为4.58%、37.58%、-17.28%、-22 .44%、41.73%。19年12月重点公司的销售额相对于18年12月下降3.7pc,其中保利地产同比增长幅度最大,为38.0%,万科、融创中国、华夏幸福、旭辉集团同比增长分别为-12.0%、26.3%、-61.2%、-1 .4%。 ·一手房月度成交:环比增速11.87%,同比增速-1.96% (按面积) 本月中泰跟踪的40个大中城市一手房合计成交面积2434.16万方,环比增速11 .87%,同比增速-1 .96%。其中,一线、二线、三线城市一手房成交面积环比增速分别为15.12%, 26.26%, -13.68%; 同比增速分别为-13.88%,5.06%,-10.13%. ·二手房月度成交:环比增速12.65%,同比增速48.08% (按面积) 本月中泰跟踪的14个大中城市二手房合计成交面积593.45万方,环比增速12.65%,同比增速48.08%.其中,一线、二线、三线城市二手房成交面积环比增速分别为25.22%,8.36%,1.04%;同比增速分别为51 .44%,41.17%,73.71%。 ·库存:可售面积环比增速4.95%,去化周期7.10个月(按面积) 本月中泰跟踪的14个大中城市住宅可售面积合计5693.26万方,环比增速4.95%,去化周期7.10个月。其中,一线、二线、三线住宅可售面积环比增速为6.53%,15.83%,-54.62%。 一线、二线、三线去化周期分别为10.47个月,5.45个月,2.91个月。 ·40城土地成交:一线成交规划建面环比增速23.9% 本月全国40大中城市供应土地规划建筑面积11606.2平方米,环比增速-52.1%,同比增速-23.7%;成交土地规划建筑面积18519.5万平方米,环比增速84.3%,同比增速5.2%,其中一、二、三线城市环比增速23.9%、131.1%、70.0%; 成交均价环比增长-9.1%,成交总价环比增长67 .5%。本月,全国40大中城市土地溢价率9.28%,较上月上升1pc。其中一线城市土地溢价1.65%,二线城市11 .40%,三线城市11.15%。 【更多详情,请下载:房地产行业月报:末月平稳收官,政策整体稳中有松】