收藏

分享

纠错

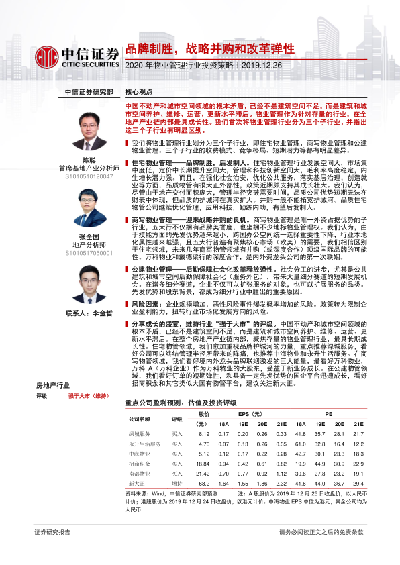

中国不动产和城市空间领域的根本矛盾,已经不是建筑空间不足,而是建筑和城市空间养护、维修、运营、更新水平滞后。物业管理作为针对存量的行业,在全地产产业链内部最具成长性。我们首次将物业管理行业分为三个子行业,并指出这三个子行业有明显区别。

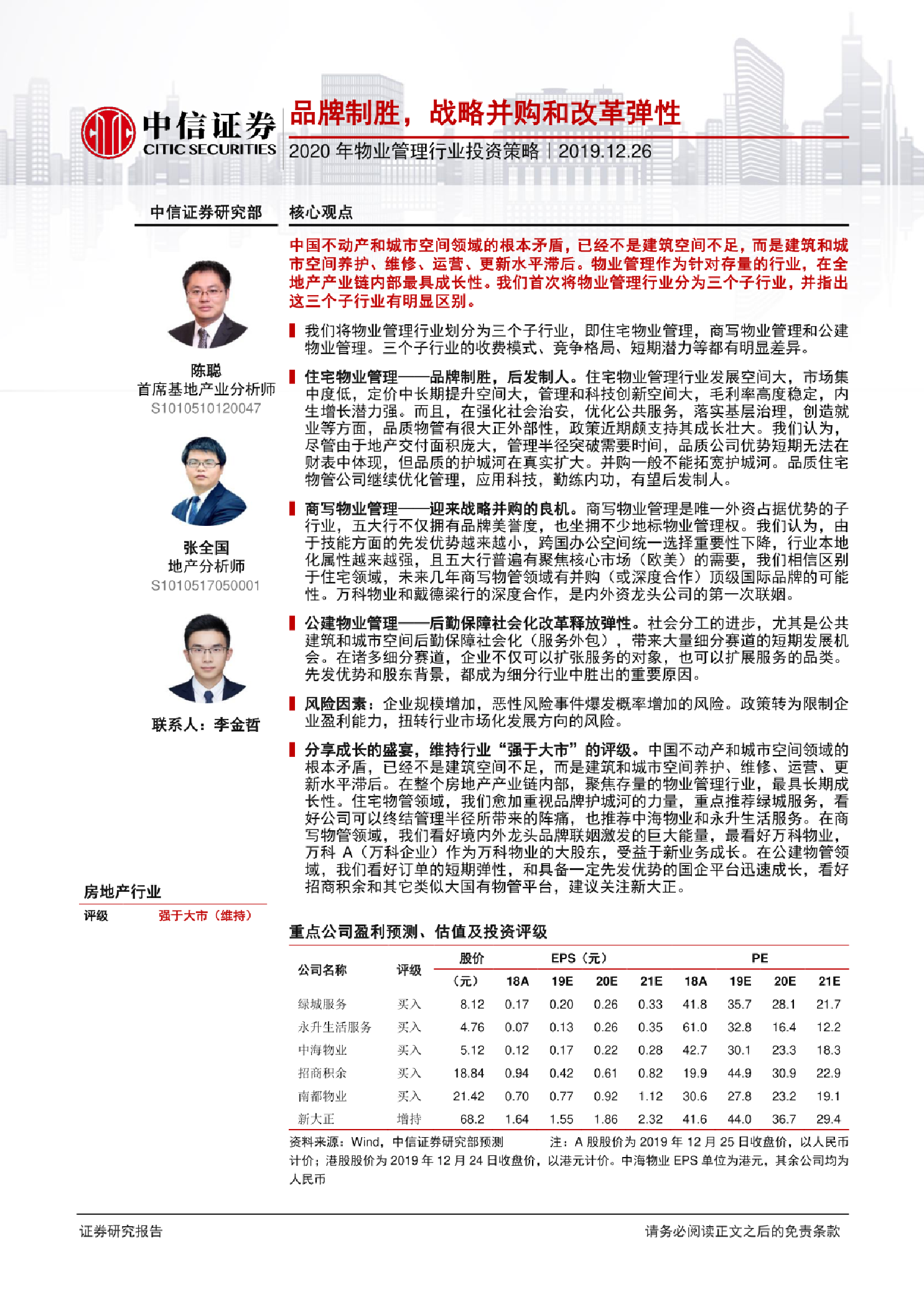

2020年物业管理行业投资策略:品牌制胜,战略并购和改革弹性 核心观点 中国不动产和城市空间领域的根本矛盾,已经不是建筑空间不足,而是建筑和城市空间养护、维修、运营、更新水平滞后。物业管理作为针对存量的行业,在全地产产业链内部最具成长性。我们首次将物业管理行业分为三个子行业,并指出这三个子行业有明显区别。 我们将物业管理行业划分为三个子行业,即住宅物业管理,商写物业管理和公建物业管理。三个子行业的收费模式、竞争格局、短期潜力等都有明显差异。 住宅物业管理——品牌制胜, 后发制人。住宅物业管理行业发展空间大,市场集中度低,定价中长期提升空间大,管理和科技创新空间大,毛利率高度稳定,内生增长潜力强。而且,在强化社会治安,优化公共服务,落实基层治理,创造就业等方面,品质物管有很大正外部性,政策近期颇支持其成长壮大。我们认为,尽管由于地产交付面积庞大,管理半径突破需要时间,品质公司优势短期无法在财表中体现,但品质的护城河在真实扩大。并购一般不能拓宽护城河。品质住宅物管公司继续优化管理,应用科技,勤练内功,有望后发制人。 商写物业管理——迎来战略并购的良机。 商写物业管理是唯一外 资占据优势的子行业,五大行不仅拥有品牌美誉度,也坐拥不少地标物业管理权。我们认为,由于技能方面的先发优势越来越小,跨国办公空间统一选择重 要性下降,行业本地化属性越来越强,且五大行普遍有聚焦核心市场(欧美)的需要,我们相信区别于住宅领域,未来几年商写物管领域有并购(或深度合作)顶级国际品牌的可能性。万科物业和戴德梁行的深度合作,是内外资龙头公司的第一次联姻。 【更多详情,请下载:2020年物业管理行业投资策略:品牌制胜,战略并购和改革弹性】