收藏

分享

纠错

从内外围影响来看,我们认为 2020 年中港股市走势将主要受以下因素影响:1)中美贸易谈 判进展;2)英国脱欧不确定性因素;3)美元及人民币走势前景;4)中美政府财政及货币政 策;5)香港本地政治因素的风险及政府纾困措施的实施;6)中东地缘政治危机;7)全球政 治事件引发的经济风险。从资产类别来看,我们建议关注低利率环境下相对稳健的资产类别,从板块配置来看,我们建议关注区域性发展焦点的泛大湾区概念股、5G 技术迅速发展带动的中资电讯股及半导体股票、受惠於中国大陆经济发展及内需 刺激的必需性消费股、受经济刺激政策基建投资带动的基建蓝筹股、位於估值低位的博彩旅 游及汽车股,即将掀起回港上市浪潮的中国新经济股以及对经济周期有较强抗性的保险及医药股等

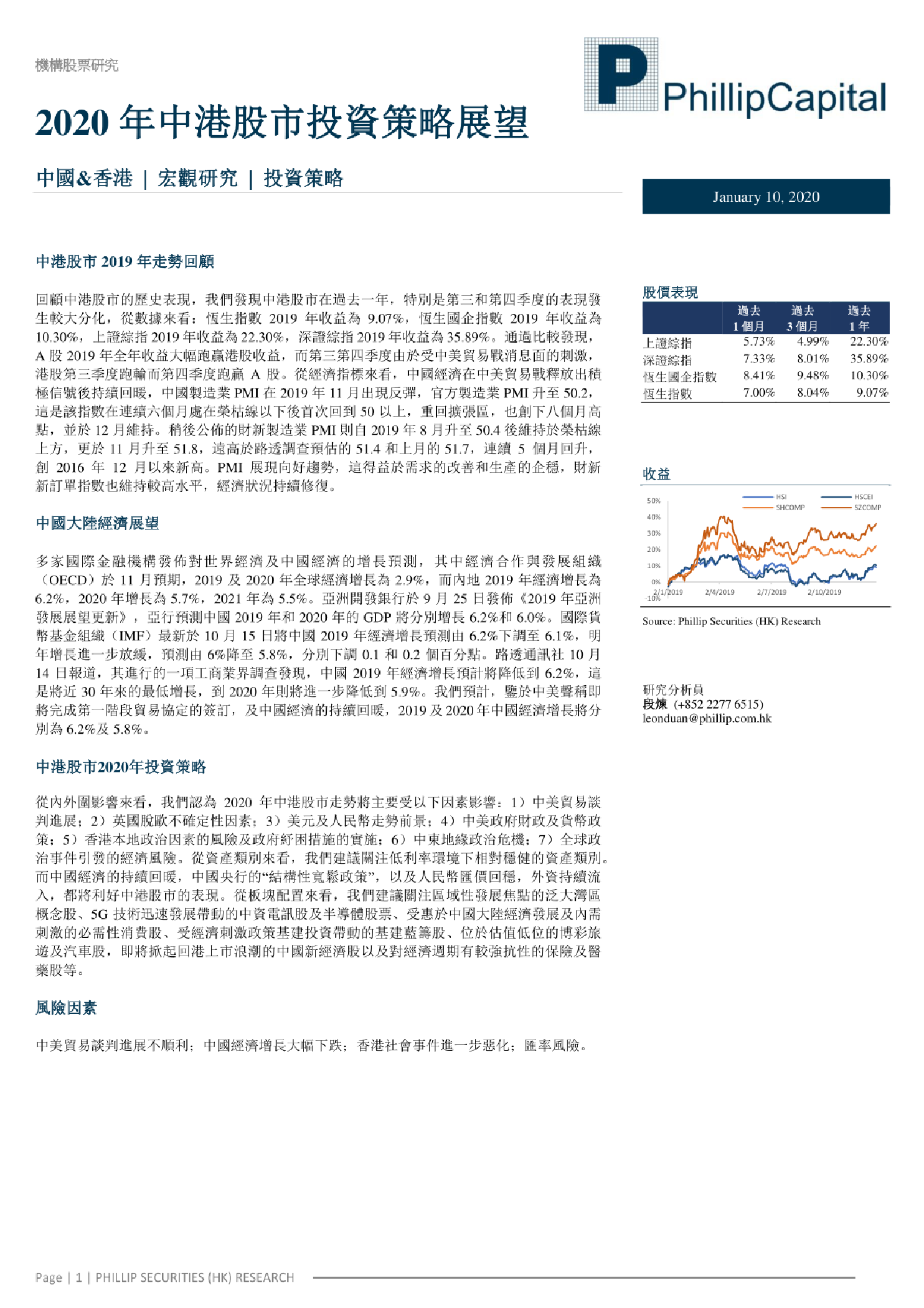

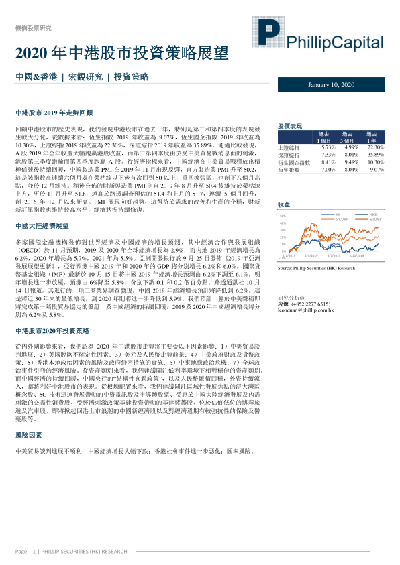

2020年中港股市投资策略展望 中港股市2019年走勢回顧 回顧中港股市的歷史表現,我們發現中港股市在過一年,特别是第三和第四季度的表現發生較大分化,從數據來看:恒生指數2019 年收益為9.07%, 恒生國企指數2019 年收益為 10.30%,上證綜指 2019年收益為22.30%,深證綜指2019年收益為35.89%。通過比較發現,A股2019年全年收益大幅跑贏港股收益,而第三第四季度由於受中美貿易戰消息面的刺激, 港股第三季度跑輸而第四季度跑赢A股。從經濟指標來看,中國經濟在中美貿易戰釋放出積極信號後持續回暖,中國裂造業PMI在2019年11月出現反彈,官方裂造業PMI升至50.2, 這是該指數在連續六個月處在榮枯線以下後首次回到50以上,重回擴張區,也創下八個月高點,並於12月維持。稍後公饰的財新裂造業PMI則自2019年8月升至50.4後維持於榮枯線上方,更於11月升至51.8,遠高於路透調查預估的51.4和上月的51.7,連續5個月回升,創2016年12月以來新高。PMI展現向好趨勢,這得益於需求的改善和生產的企穩,財新新訂單指數也維持較高水平,經濟狀況持續修復。 中國大陸經濟展望 多家國際金融機構發怖對世界經濟及中國經濟的增長預測,其中經濟合作與發展組織(OECD)於11 月預期,2019 及2020年全球經濟增長為2.9%,而內地2019年經濟增長為6.2%,2020 年增長為5.7%,2021 年為5.5%。亞洲開發銀行於9月25日發饰《2019年亞洲發展展望更新》,亞行預測中國2019年和2020年的GDP將分別增長6.2%和6.0%。國際貨幣基金組織(IMF) 最新於10月15 日將中國2019年經濟增長預測由6.2%下調至6.1%,明年增長進一步放緩,預測由6%降至5.8%,分別下調0.1和0.2個百分點。路透通訊社10月14日報道,其進行的一項工商業界調查發現,中國2019年經濟增長預計將降低到6.2%, 這是將近30年來的最低增長,到2020年則將進一步降低到 5.9%。我們預計,鑒於中美聲稱即將完成第一階段貿易協定的簽訂,及中國經濟的持續回暖,2019 及2020年中國經濟增長將分別為6.2%及5.8%。 【更多详情,请下载:2020年中港股市投资策略展望】