收藏

分享

纠错

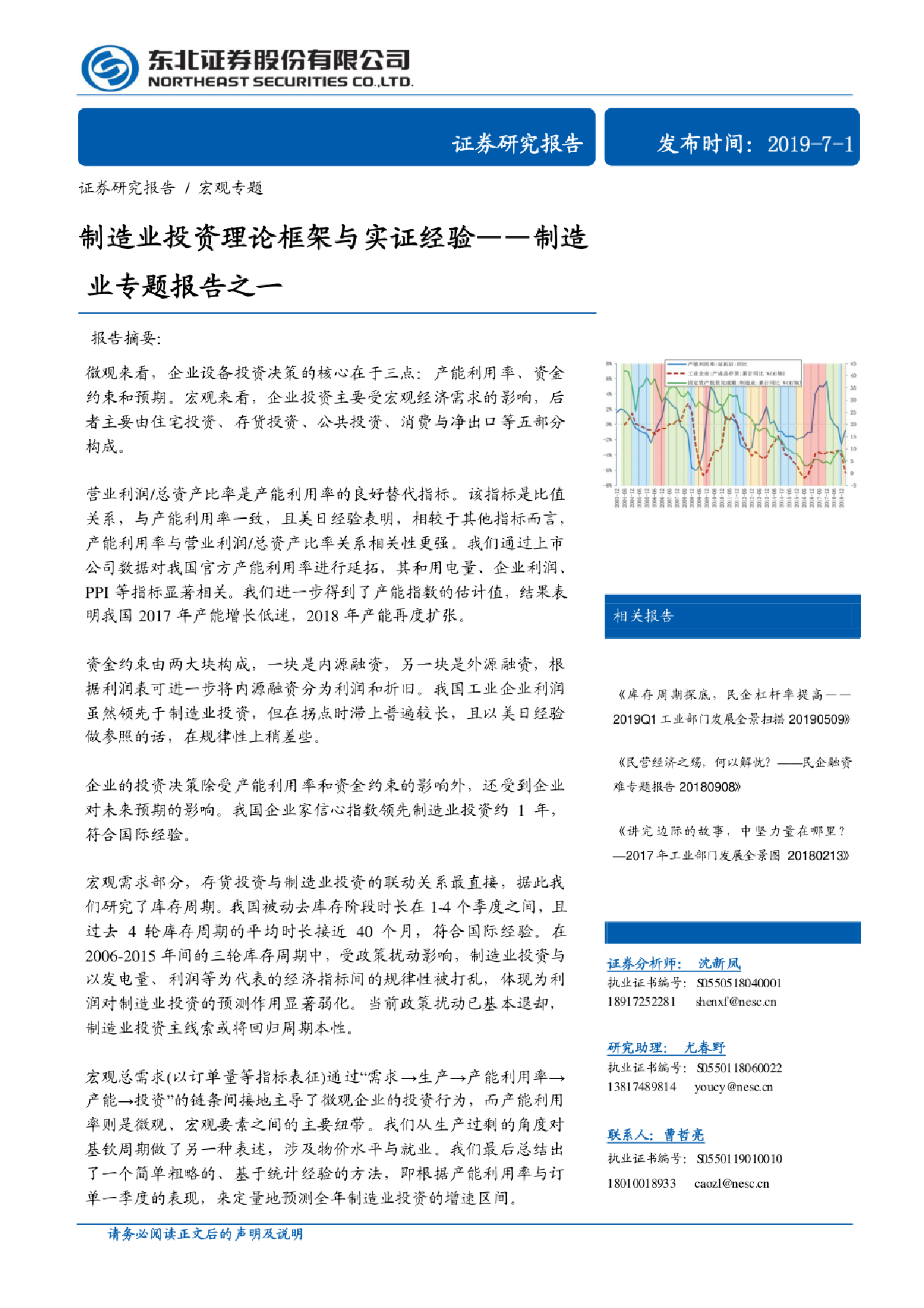

微观来看,企业设备投资决策的核心在于三点:产能利用率、资金约束和预期。宏观来看,企业投资主要受宏观经济需求的影响,后者主要由住宅投资、存货投资、公共投资、消费与净出口等五部分构成。本报告将以宏微观两视角出发,带你了解制造业投资的影响因素。

制造业专题报告之一:制造业投资理论框架与实证经验 微观来看,企业设备投资决策的核心在于三点:产能利用率、资金约束和预期。宏观来看,企业投资主要受宏观经济需求的影响,后者主要由住宅投资、存货投资、公共投资、消费与净出口等五部分构成。 营业利润/总资产比率是产能利用率的良好替代指标。该指标是比值关系,与产能利用率一致,且美日经验表明,相较于其他指标而言,产能利用率与营业利润1总资产比率关系相关性更强。我们通过上市公司数据对我国官方产能利用率进行延拓,其和用电量、企业利润、 PPI等指标显著相关。我们进一步得到了产能指数的估计值,结果表明我国2017年产能增长低迷,2018 年产能再度扩张。 资金约束由两大块构成,一块是内源融资,另一块是外源融资,根据利润表可进一步将内源融资分为利润和折旧。我国工业企业利润虽然领先于制造业投资,但在拐点时滞上普遍较长,且以美日经验做参照的话,在规律性上稍差些。 企业的投资决策除受产能利用率和资金约束的影响外,还受到企业对未来预期的影响。我国企业家信心指数领先制造业投资约1年,符合国际经验。 宏观需求部分,存货投资与制造业投资的联动关系最直接,据此我们研究了库存周期。我国被动去库存阶段时长在1-4个季度之间,且过去4轮库存周期的平均时长接近40个月,符合国际经验。在2006-2015年间的三轮库存周期中,受政策扰动影响,制造业投资与以发电量、利润等为代表的经济指标间的规律性被打乱,体现为利润对制造业投资的预测作用显著弱化。当前政策扰动已基本退却,制造业投资主线索或将回归周期本性。 宏观总需求(以订单量等指标表征)通过“需求→生产→产能利用率→产能→投资”的链条间接地主导了微观企业的投资行为,而产能利用率则是微观、宏观要素之间的主要纽带。我们从生产过剩的角度对基钦周期做了另一种表述,涉及物价水平与就业。我们最后总结出了一个简单粗略的、基于统计经验的方法,即根据产能利用率与订单一季度的表现,来定量地预测全年制造业投资的增速区间。 【更多详情,请下载:制造业专题报告之一:制造业投资理论框架与实证经验】