收藏

分享

纠错

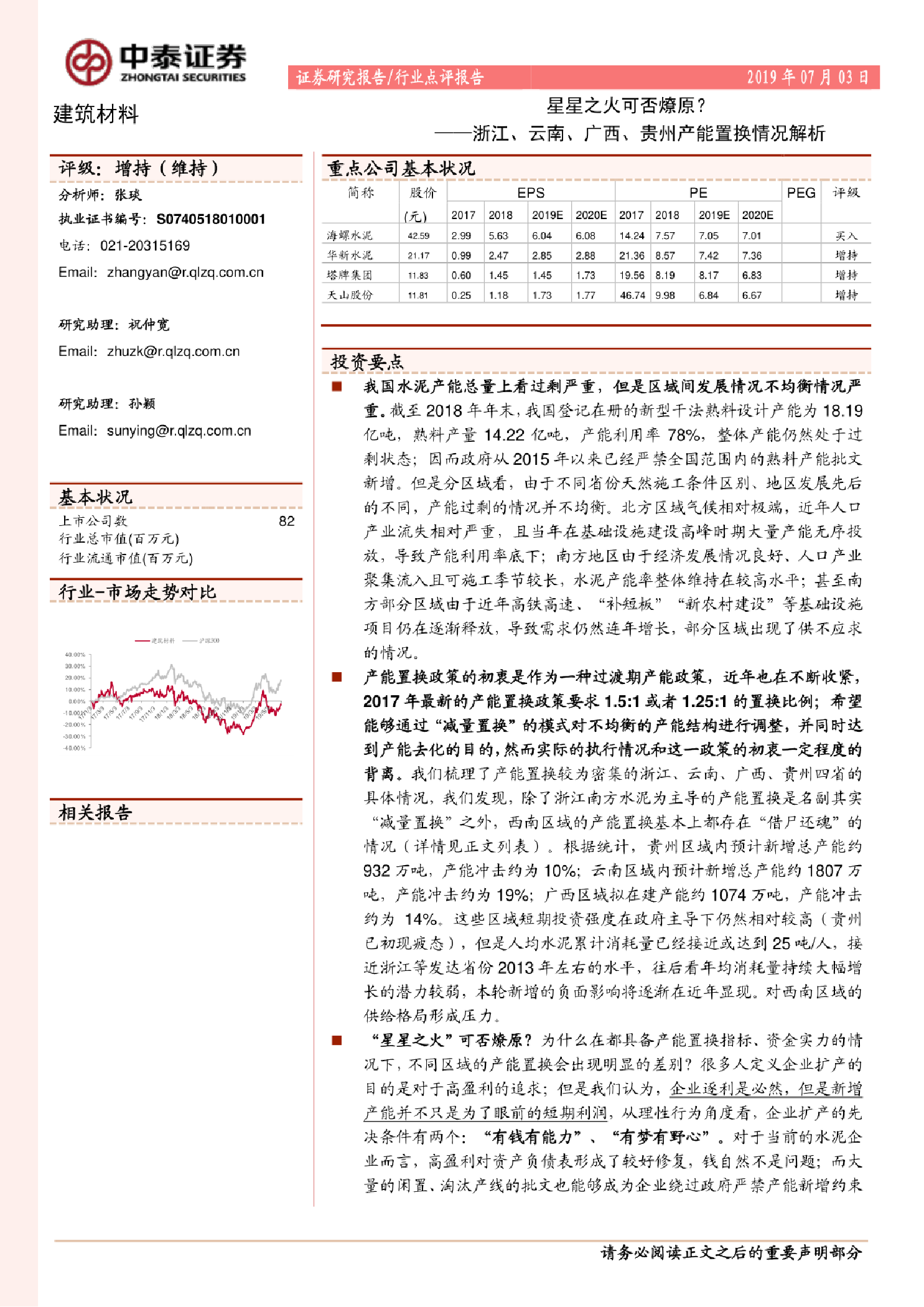

建筑材料行业报告:浙江、云南、广西、贵州产能置换情况解析,星星之火可否燎原? 我国水泥产能总量上看过剩严重,但是区域间发展情况不均衡情况严重。截至2018年年末,我国登记在册的新型干法熟料设计产能为18.19亿吨,熟料产量14.22 亿吨,产能利用率78%,整体产能仍然处于过剩状态;因而政府从2015年以来已经严禁全国范围内的熟料产能批文新增。但是分区域看,由于不同省份天然施工条件区别、地区发展先后的不同,产能过剩的情况并不均衡。北方区域气候相对极端,近年人口产业流失相对严重,且当年在基础设施建设高峰时期大量产能无序投放,导致产能利用率底下;南方地区由于经济发展情况良好、人口产业聚集流入且可施工季节较长,水泥产能率整体维持在较高水平;甚至南方部分区域由于近年高铁高速、“补短板”“新农村建设” 等基础设施项目仍在逐渐释放,导致需求仍然连年增长,部分区城出现了供不应求的情况。 产能置换政策的初衷是作为一种过渡期产能政策,近年也在不断收紧,2017年最新的产能置换政策要求1.5:1或者1.25:1的置换比例;希望能够通过“减量置换"的模式对不均衡的产能结构进行调整,并同时达到产能去化的目的,然而实际的执行情况和这- -政策的初衷一定程度的背离。我们梳理了产能置换较为密集的浙江、云南、广西、贵州四省的具体情况,我们发现,除了浙江南方水泥为主导的产能置换是名副其实“减量置换”之外,西南区域的产能置换基本上都存在“借尸还魂”的情况(详情见正文列表)。根据统计,贵州区域内预计新增总产能约932万吨,产能冲击约为10%;云南区域内预计新增总产能约1807万吨,产能冲击约为19%; 广西区域拟在建产能约1074万吨,产能冲击约为14%。这些区域短期投资强度在政府主导下仍然相对较高(贵州已初现疲态),但是人均水泥累计消耗量已经接近或达到25吨/人,接近浙江等发达省份2013年左右的水平,往后看年均消耗量持续大幅增长的潜力较弱,本轮新增的负面影响将逐渐在近年显现。对西南区域的供给格局形成压力。 【更多详情,请下载:建筑材料行业报告:浙江、云南、广西、贵州产能置换情况解析,星星之火可否燎原?】