收藏

分享

纠错

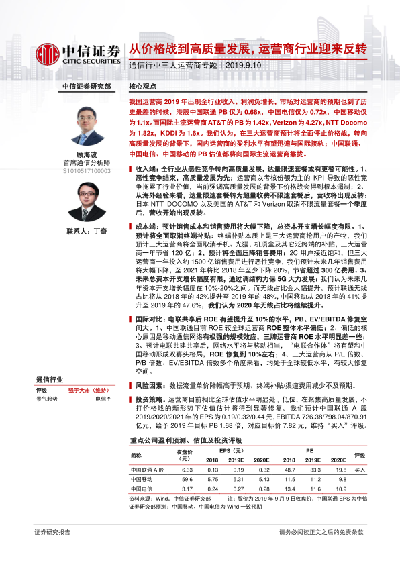

通信行业三大运营商专题:从价格战到高质量发展,运营商行业迎来反转 我国运营商2019年出现全行业收入、利润负增长,市场对运营商的预期也到了历史最差的时候,港股中国联通PB仅为0.68x,中国电信仅为0.72x,中国移动仅为1.1x。而国际主流运营商AT&T的PB为1.42x,Verizon为4.27x, NTT Docomo为1.82x,KDDI为1.6x。我们认为,在三大运营商预计将全面停止价格战,转向高质量发展的背景下,国内运营商的盈利水平有望迅速与国际接轨;中国联通、中国电信、中国移动的PB估值都将向国际主流运营商靠拢。 收入端:全行业从恶性竞争转向高质量发展,达量限速套餐或有更替可能性。1、恶性竞争结束,高质量发展为先:运营商以考核份额为主的KPI导致的恶性竞争拖累了行业价值,当前强调高质量发展的背景下价格战会得到根本遏制;2、从海外经验来看,达量限速套餐转为超量收费不限速套餐后,营收将出现反转: 日本NTT DOCOMO以及美国的AT&T和Verizon取消不限流量套餐一个季度后,营收开始出现反转。 成本端: 预计销售成本和销售费用将大幅下降,总资本开支增长幅度有限。1、预计将全面取消终端补贴:终端补贴本质上是三大运营商抢用户的产物,我们预计三大运营商将全面取消手机、光猫、机顶盒及其它泛终端的补贴,三大运营商一年节省120亿;2、预计将全面压降销售费用: 2C用户接近饱和,但三大运营商一年投入约1500亿销售费用进行恶性竞争,我们预计未来几年销售费用将大幅下降,至2021年将比2018年至少下降20%,节省超过300亿费用。3、未来总资本开支增长幅度有限,通过调结构力保5G大力发展:我们认为未来几年资本开支增长幅度在10%-20%之间。而无线占比会大幅提升。预计联通无线占比将从2018年的42%提升至2019年的48%,中国移动从2018年的41%提升至2019年的47.6%,我们认为2020年无线占比将继续提升。 【更多详情,请下载:通信行业三大运营商专题:从价格战到高质量发展,运营商行业迎来反转】