收藏

分享

纠错

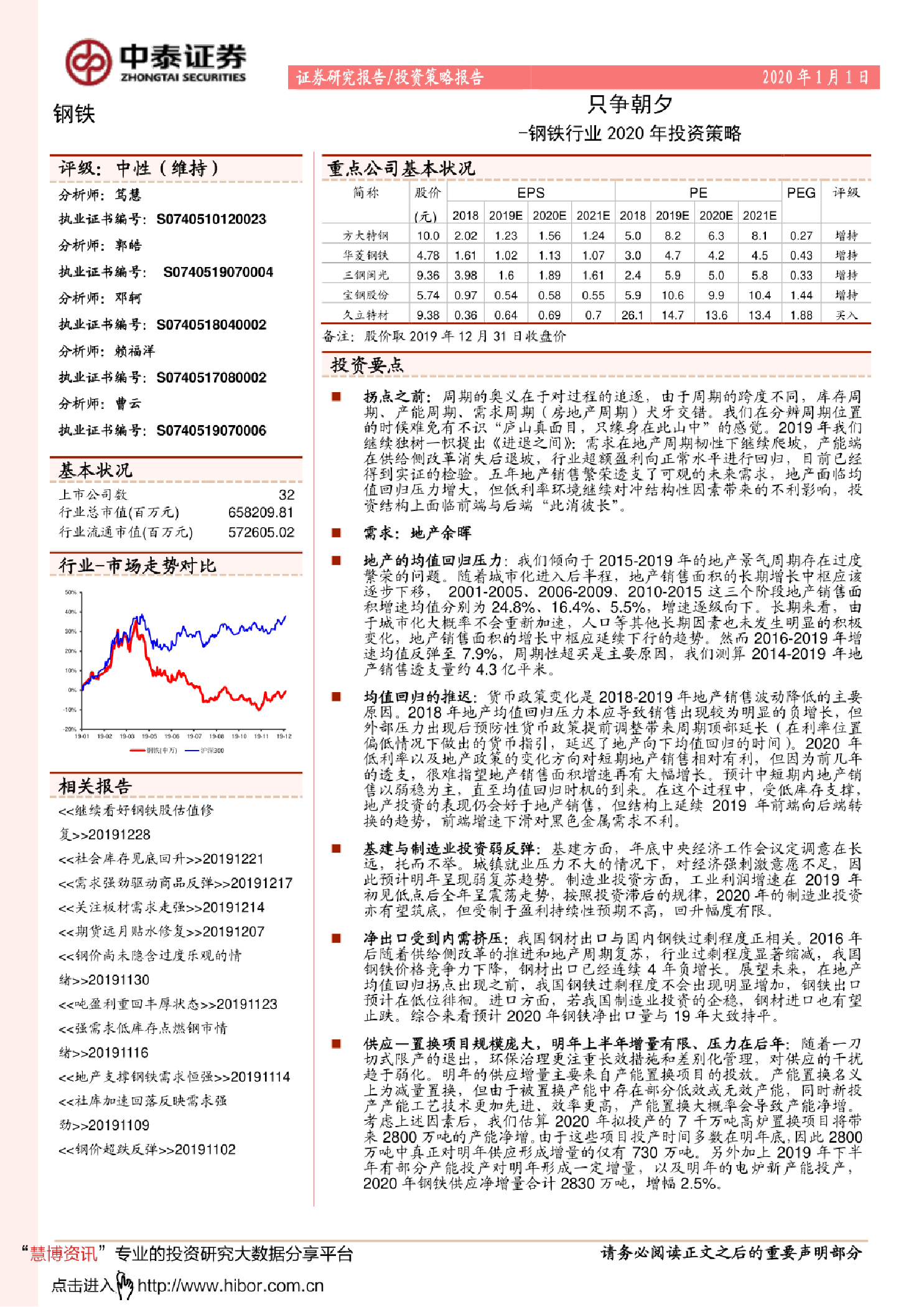

钢铁行业2020年投资策略:只争朝夕 拐点之前:周期的奥义在于对过程的追逐,由于周期的跨度不同,库存周期、产能周期、需求周期(房地产周期)犬牙交错。我们在分辨周期位置的时候难免有不识“庐山真面目,只缘身在此山中”的感觉。2019年我们继续独树一帜提出《进退之间》:需求在地产周期韧性下继续爬坡,产能端在供给侧改革消失后退坡,行业超额盈利向正常水平进行回归,目前已经得到实证的检验。五年地产销售繁荣透支了可观的未来需求,地产面临均值回归压力增大,但低利率环境继续对冲结构性因素带来的不利影响,投资结构上面临前端与后端“此消彼长”。 需求:地产余晖 地产的均值回归压力:我们倾向于2015-2019年的地产景气周期存在过度繁荣的问题。随着城市化进入后半程,地产销售面积的长期增长中枢应该逐步下移,2001-2005、2006-2009、2010-2015这三个阶段地产销售面积增速均值分别为24.8%、16.4%、5.5%,增速逐级向下。长期来看,由于城市化大概率不会重新加速,人口等其他长期因素也未发生明显的积极变化,地产销售面积的增长中枢应延续下行的趋势。然而2016-2019年增速均值反弹至7.9%,周期性超买是主要原因,我们测算2014-2019年地产销售透支量约4.3亿平米。 均值回归的推迟:货币政策变化是2018-2019年地产销售波动降低的主要原因。2018年地产均值回归压力本应导致销售出现较为明显的负增长,但外部压力出现后预防性货币政策提前调整带来周期顶部延长(在利率位置偏低情况下做出的货币指引,延迟了地产向下均值回归的时间)。2020年低利率以及地产政策的变化方向对短期地产销售相对有利,但因为前几年的透支,很难指望地产销售面积增速再有大幅增长。预计中短期内地产销售以弱稳为主,直至均值回归时机的到来。在这个过程中,受低库存支撑,地产投资的表现仍会好于地产销售,但结构上延续2019年前端向后端转换的趋势,前端增速下滑对黑色金属需求不利。 【更多详情,请下载:钢铁行业2020年投资策略:只争朝夕】