收藏

分享

纠错

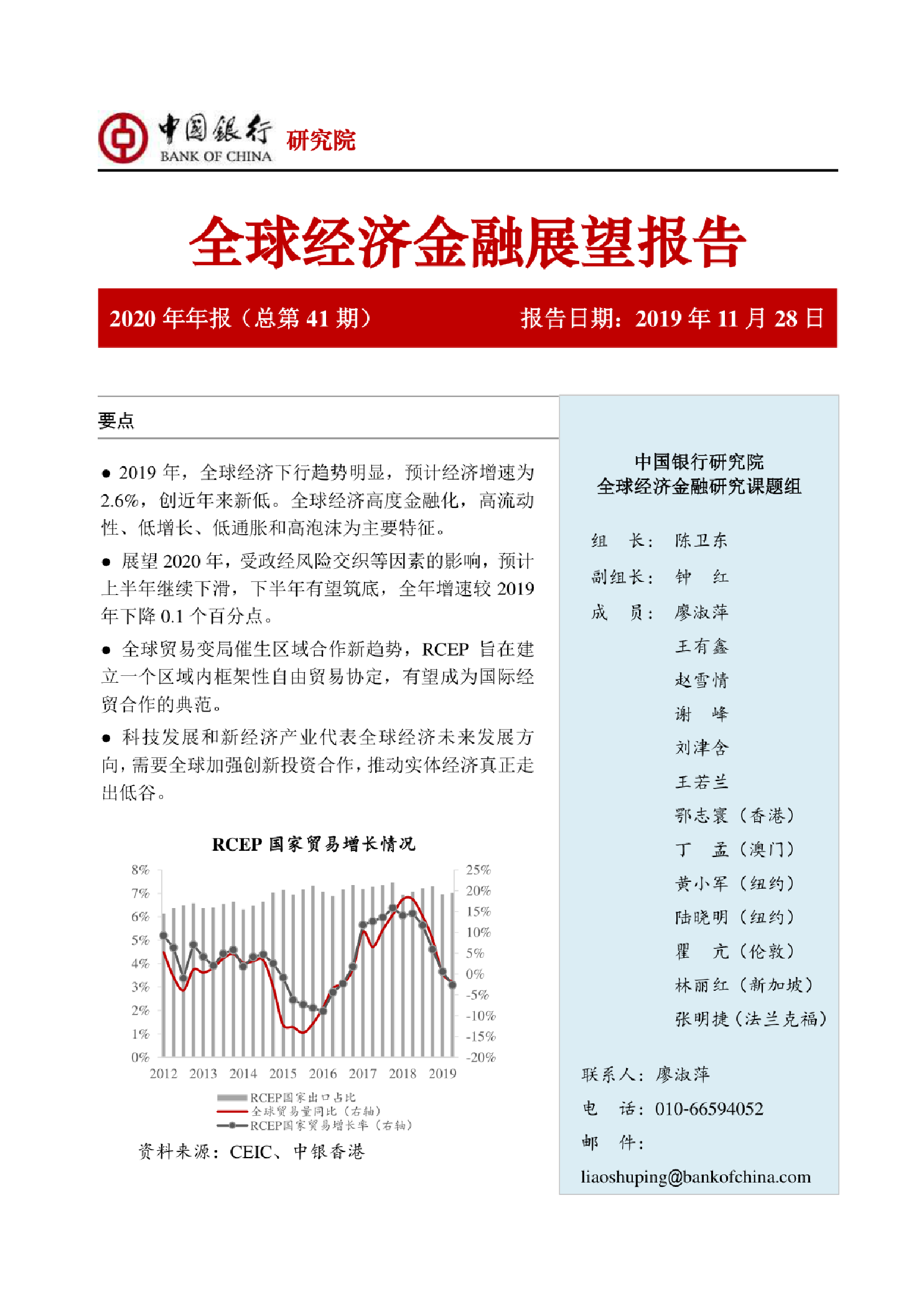

报告认为,2019年全球经济下行趋势明显,预计经济增速为2.6%,创近年来新低。全球经济高度金融化,高流动性、低增长、低通胀和高泡沫为主要特征。 展望2020年,受政经风险交织等因素的影响,预计上半年继续下滑,下半年有望筑底,全年增速较2019年下降0.1个百分点。全球贸易变局催生区域合作新趋势,RCEP旨在建立一个区域内框架性自由贸易协定,有望成为国际经贸合作的典范。科技发展和新经济产业代表全球经济未来发展方向,需要全球加强创新投资合作,推动实体经济真正走出低谷。

一、2020年全球经济金融形势展望 (一)全球经济有望筑底 2019年,全球经济阴云笼罩,经济增速逐季降低,全年GDP增长预计在2.6%左右,创金融危机以来最低水平。全球经济主要表现出以下特征:一是整体下行中出现区域分化。全球贸易摩擦不断反复,市场不确定性加大,使得悲观预期蔓延至全球。制造业遭受最大冲击,摩根大通全球制造业PMI指数连续6个月位于荣枯线以下。全球经济走势从“潜在下行”转向“实际下行”,约90%的经济体GDP增速出现下调。不过,我们也注意到,发达经济体与新兴经济体的下行幅度有所分化,2019年美国、欧元区GDP增速较上年下降幅度超过0.6个百分点,而亚太、中亚以及非洲部分国家受益于国内需求强劲、财政支持、结构性改革等因素,GDP增速下降幅度较小,个别国家增速甚至不降反升。二是货币政策全面转向宽松。全球超过30个国家或地区先后宣布降息,其中美联储由2018年的加息改为2019年的连续三次降息,欧洲央行再次下调负利率,日本央行修改前瞻指引,印度、俄罗斯、菲律宾等国也多次降息,全球货币政策转向“再宽松”。这可在一定程度上降低融资利率,刺激消费和投资,带动经济增长,但也压低了全球投资回报率,可能导致金融机构追求高收益资产等冒险行为,增加金融风险。三是经济运行日益“金融化”,逐渐从实体驱动阶段转向金融驱动阶段,其突出特征就是高流动性、低增长、低通胀与高泡沫。2008年金融危机以来,全球央行持续向市场注入大量流动性,尽管全球经济实现了复苏,但复苏力度不强,增速始终低于危机前平均水平。在实体经济需求不旺的背景下,高额的流动性没有推高主要国家通胀水平,资金反而流向资本市场,导致主要股指屡创新高、政府和私人债务高企,金融系统性风险逐渐累积。 【更多详情,请下载:2020全球经济金融展望报告】