收藏

分享

纠错

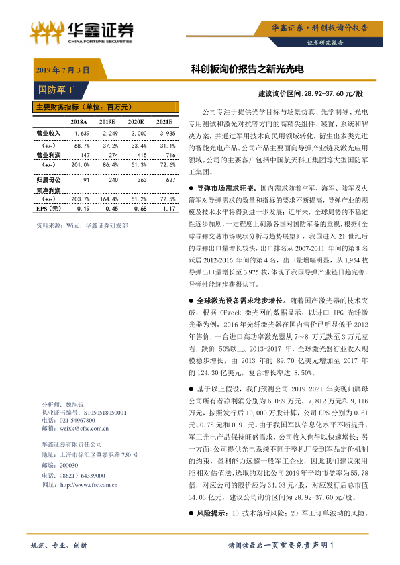

国内需求随着空军、海军、陆军及火箭军对导弹需求的数量和指标的要求不断提高,导弹产业的规模及技术水平将得到进一步发展:近年来,全球局势的不稳定性逐步加剧,一定程度上刺激各国对国防军备的重视,根据《全球导弹交易市场现状分析与趋势展望》,我国进入21世纪后的导弹出口量增长较快,出口排名从2007-2011年间的第8名跃居2012-2016年间的第4名,出口量增幅明显,从1,954枚导弹出口量增长至3,975枚,体现了我国导弹产业链日趋完善,导弹性能逐步获得认可。 随着国产激光器的技术突破,根据OFweek 激光网的数据显示,以进口IPG光纤激光器为例,2016年光纤激光器在国内售价已明显低于2012年售价,一台进口高功率激光器从7~8万元跌至3万元左右,跌价50%以上。2013-2017年,全球激光器行业收入规模稳步增长,由2013年的89.70亿美元增加至2017年的124. 30亿美元,复合增长率达8.50%。 基于以上假设,我们预测公司2019—2021年实现归属母公司所有者净利润分别为6, 089万元、7,812万元和9,116万元,按照发行后10,000万股计算,公司EPS分别为0.61元、0.78元和0.91元。由于我国军队信息化水平不断提升,军工光电产品保持旺盛需求,公司收入也得以快速增长;另一方面,公司提供光电系统不同于整机厂受到军品定价机制的约束,盈利能力远超一般军工企业,因此我们建议采用PE相对估值法,选取的对比公司2019年平均市盈率为55.78倍,对应公司的股价应为34.03元/股,对应发行后总市值34.03亿元,建议公司询价区间为28.92—37. 60元/股。 【更多详情,请下载:国防军工行业:科创板询价报告之新光光电】