收藏

分享

纠错

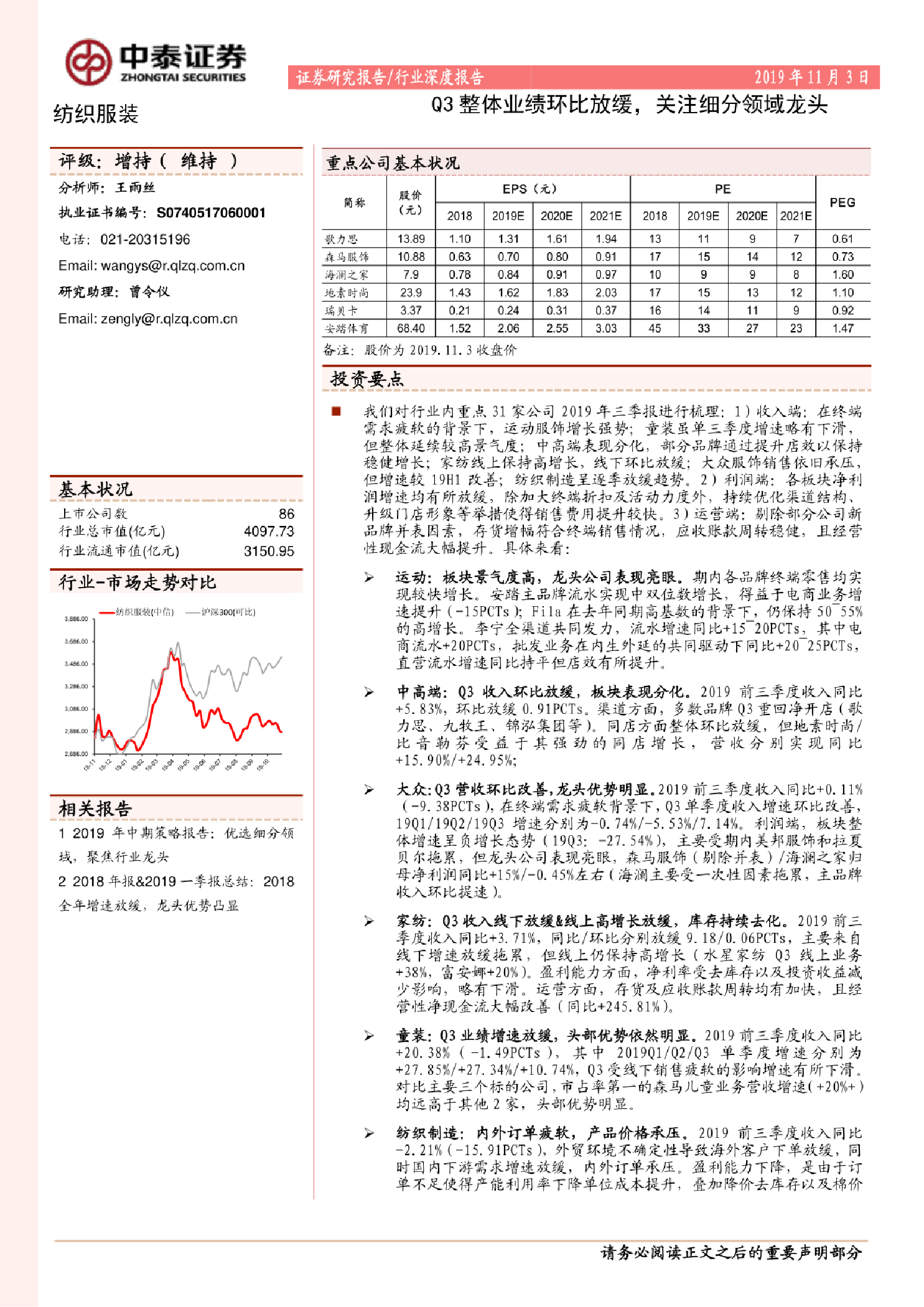

纺织服装行业:Q3整体业绩环比放缓,关注细分领域龙头 投资要点 ■我们对行业内重点31家公司2019年三季报进行梳理: 1) 收入骗:在终端需求疲软的背景下,运动服饰增长强势;童装虽单三季度增速略有下滑,但整体延续较高景气度:中高端表现分化,部分品牌通过提升店效以保持稳健增长:家纺线上保持高增长,线下环比放缓;大众服饰销售依旧承压,但增速较1981改善;纺织制造呈逐季放缓趋势。2) 利润端:各板块净利润增速均有所放缓,除加大终端折扣及活动力度外,持续优化渠道结构、升级门店形象等举措使得销售费用提升较快。3)运营端:剔除部分公司新品牌并表因素,存货增幅符合终端销售情况,应收账款周转稳健,且经营性现金流大幅提升。具体来看: 运动:板块景气度高,龙头公司表现亮眼。期内各品牌终端零售均实现较快增长。安踏主品牌流水实现中双位数增长,得益于电商业务增速提升(-15PCTs); Fila 在去年同期高基数的背景下,仍保持50 55%的高增长。李宁全渠道共同发力,流水增速同比+15~ 20PCTs,其中电商流水+20PCTs,批发业务在内生外廷的共同驱动下同比+20 25PCTs,直营流水增速同比持平但店效有所提升。 中高端: Q3收入环比放缓,板块表现分化。2019 前三季度收入同比+5.83%,环比放缓0.91PCTs.渠道方面,多数品牌Q3重回净开店(歌力思,九牧王、锦泓集团等).同店方面整体环比放缓,但地素时尚/比音勒芬受益于其强劲的同店增长,营收分别实现同比+15.90%/+24.95%; 大众:Q3 营收环比改善,龙头优势明显.2019前三季度收入同比+0.11% (-9. 38PCTs),在终端需求疲软背景下,Q3单季度收入增速环比改善,1901/1902/19Q3增速分别为-0. 74%/-5. 53%/7.14%。利润端,板块整体增速呈负增长态势(19Q3: -27. 54%),主要受期内美邦服饰和拉夏贝尔拖累,但龙头公司表现亮眼,森马服饰(剔除并表) /海澜之家归母净利润同比+15%/-0.45%左右(海澜主要受一次性因素拖累,主品牌收入环比提速)。 【更多详情,请下载:纺织服装行业:Q3整体业绩环比放缓,关注细分领域龙头】