收藏

分享

纠错

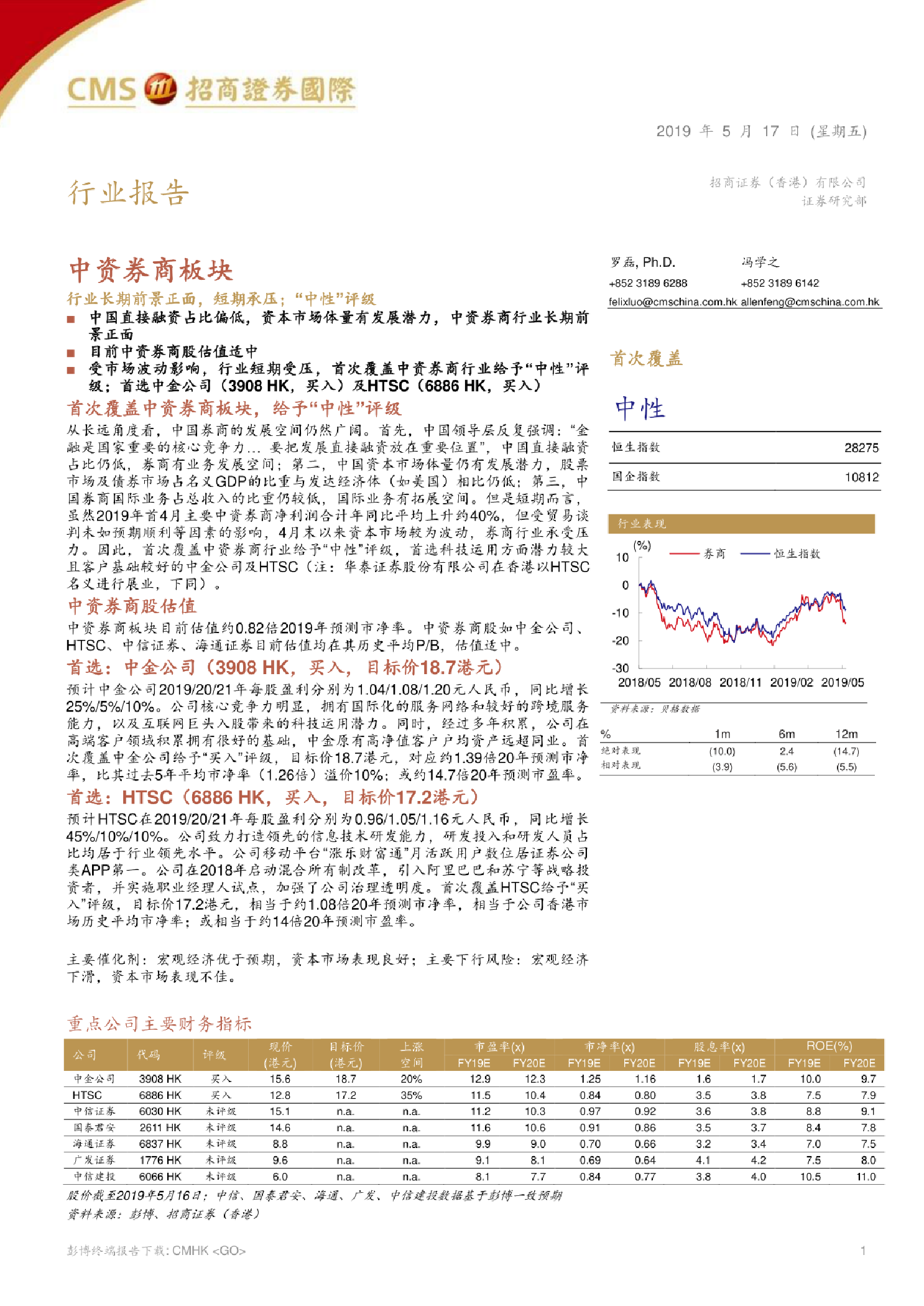

券商行业中资券商板块:行业长期前景正面,短期承压;“中性”评级 首次覆盖中资券商板块,给予“中性"评级 从长远角度看,中国券商的发展空间仍然广阔。首先,中国领导层反复强调:“金融是国家重要的核心竞争力...要把发展直接融资放在重要位置”,中国直接融资占比仍低,券商有业务发展空间;第二,中国资本市场体量仍有发展潜力,股票市场及债券市场占名义GDP的比重与发达经济体(如美国)相比仍低:第三,中国券商国际业务占总收入的比重仍较低,国际业务有拓展空间。但是短期而言,虽然2019年首4月主要中资券商净利润合计年同比平均上升约40%,但受贸易谈判未如预期顺利等因素的影响,4月末以来资本市场较为波动,券商行业承受压力。因此,首次覆盖中资券商行业给予“中性”评级,首选科技运用方面潜力较大且客户基础较好的中金公司及HTSC (注:华泰证券股份有限公司在香港以HTSC名义进行展业,下同) 首选:中金公司(3908 HK,买入,目标价18.7港元) 预计中金公司2019/20/21年每股盈利分别为1.04/1 .08/1.20元人民币,同比增长25%/5%/10%。公司核心竞争力明显,拥有国际化的服务网络和较好的跨境服务能力,以及互联网巨头入股带来的科技运用潜力。同时,经过多年积累,公司在高端客户领域积累拥有很好的基础,中金原有高净值客户户均资产远超同业。首次覆盖中金公司给予“买入”评级,目标价18.7港元,对应约1.39倍20年预测市净率,比其过去5年平均市净率(1.26倍)溢价10%;或约14.7倍20年 预测市盈率。 【更多详情,请下载:券商行业中资券商板块:行业长期前景正面,短期承压;“中性”评级】