收藏

分享

纠错

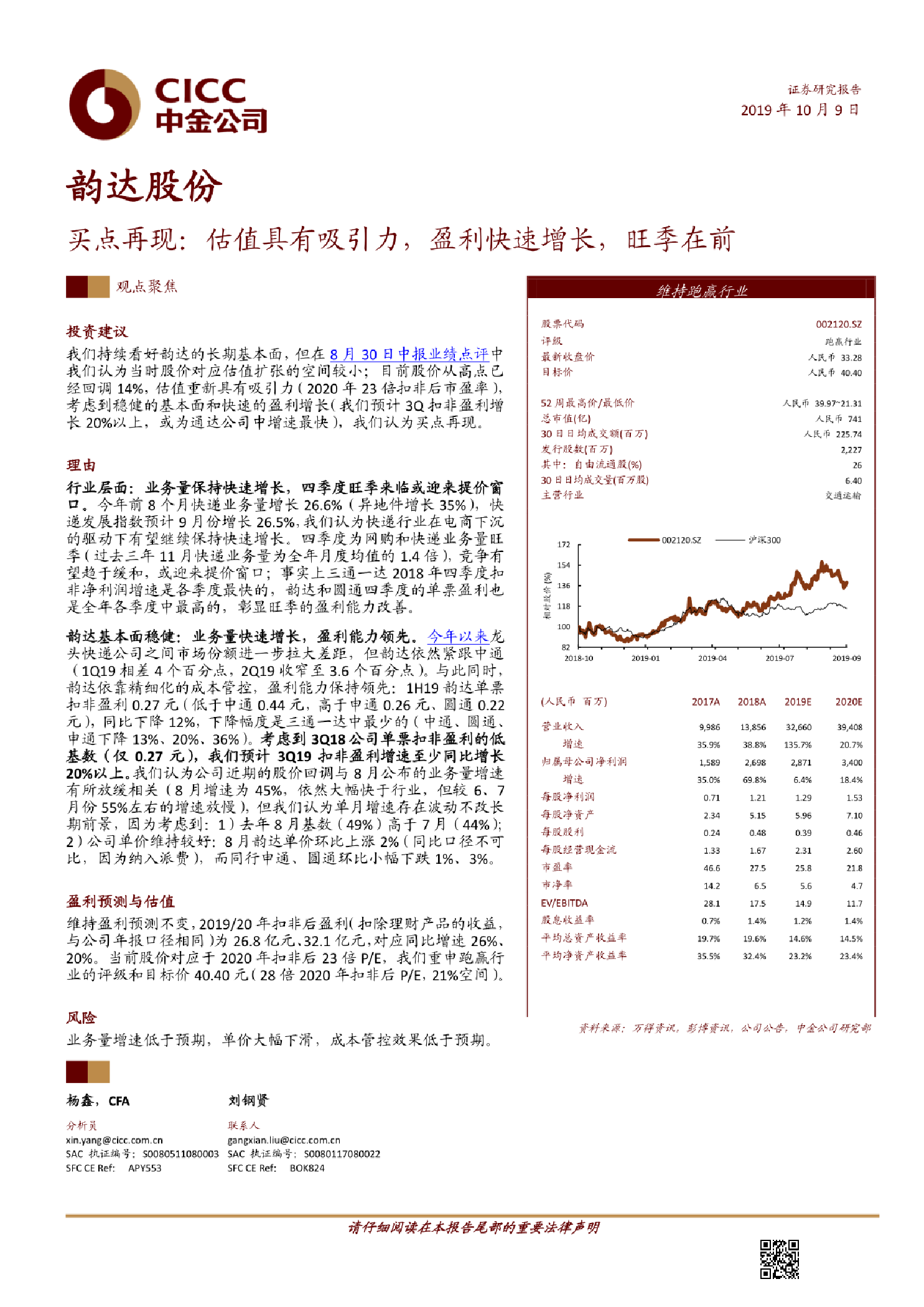

投资建议 我们持续看好韵达的长期基本面,但在8月30日中报业绩点评中我们认为当时股价对应估值扩张的空间较小;目前股价从高点已经回调14%,估值重新具有吸引力(2020年23倍扣非后市盈率),考虑到稳健的基本面和快速的盈利增长(我们预计30扣非盈利增长20%以上,或为通达公司中增速最快),我们认为买点再现。 理由 行业层面:业务量保持快速增长,四季度旺季来临或迎来提价窗口。今年前8个月快递业务量增长26.6%(异地件增长35%),快递发展指数预计9月份增长26.5%,我们认为快递行业在电商下沉的驱动下有望继续保持快速增长。四季度为网购和快递业务量旺季(过去三年11月快递业务量为全年月度均值的1.4倍),竞争有望趋于缓和,或迎来提价窗口;事实上三通一达2018年四季度扣非净利润增速是各季度最快的,韵达和圆通四季度的单票盈利也是全年各季度中最高的,彰显旺季的盈利能力改善。 韵达基本面稳健:业务量快速增长,盈利能力领先。今年以来龙头快递公司之间市场份颜进一步拉大差距,但韵达依然紧跟中通(1019相差4个百分点,2Q19收窄至3.6个百分点)。与此同时,韵达依靠精细化的成本管控,盈利能力保持领先:1H19韵达单票扣非盈利0.27元(低于中通0.44元,高于申通0.26元、圆通0.22元),同比下降12%,下降幅度是三通一达中最少的(中通、圆通、申通下降13%、20%、36%)。 【更多详情,请下载:买点再现:估值具有吸引力,盈利快速增长,旺季在前】