收藏

分享

纠错

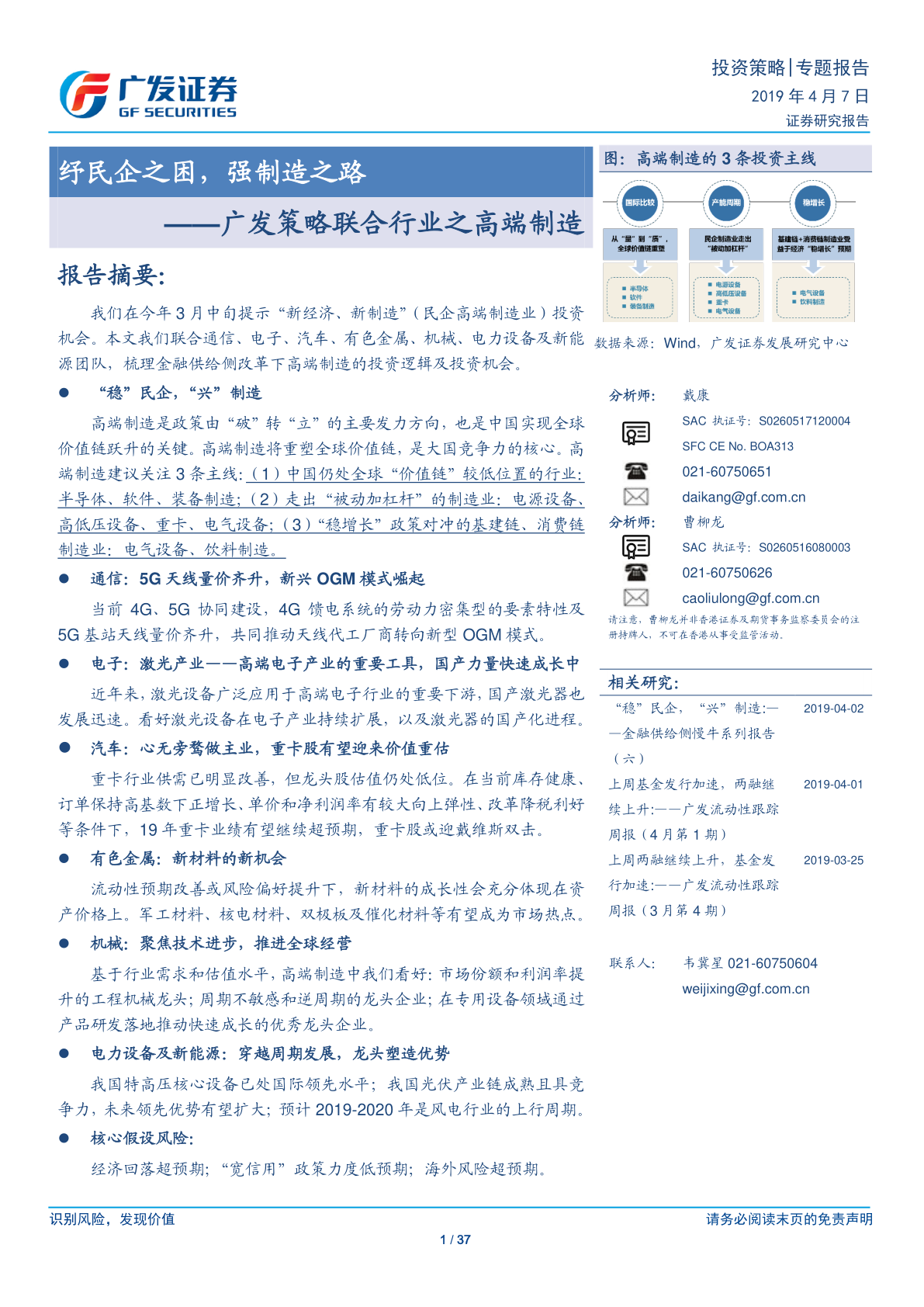

广发策略联合行业之高端制造:纾民企之困,强制造之路 报告摘要: 我们在今年3月中旬提示 “新经济,新制造”(民企高端制造业)投资机会。本文我们联合通信、电子、汽车、有色金属、机械、电力设备及新能本源团队,梳理金融供给侧改革下高端制造的投资逻辑及投资机会。 ●“稳” 民企,“兴”制造 高端制造是政策由“破”转“立”的主要发力方向,也是中国实现全球价值链跃升的关键。高端制造将重塑全球价值链,是大国竞争力的核心。高端制造建议关注3条主线: (1)中国仍处全球“价值链”较低位置的行业:半导体、软件、装备制造: (2)走出“被动加杠杆”的制造业:电源设备。高低压设备、重卡、电气设备: (3) “稳增长”政策对冲的基建链、消费链制造业:电气设备、饮料制造。 ●通信: 5G天线量价齐升,新兴OGM模式崛起 当前4G. 5G协同建设,4G馈电系统的劳动力密集型的要素特性及5G基站天线量价齐升,共同推动天线代工厂商转向新型OGM模式。 ●电子: 激光产业——高端电子产业的重要工具,国产力量快速成长中 近年来,激光设备广泛应用于高端电子行业的重要下游,国产激光器也发展迅速。看好激光设备在电子产业持续扩展,以及激光器的国产化进程。 ●汽车:心无旁鹜做主业,重卡股有望迎来价值重估 重卡行业供需已明显改善,但龙头股估值仍处低位。在当前库存健康、订单保持高基数下正增长、单价和净利润率有较大向上弹性、改革降税利好等条件下,19年重卡业绩有望继续超预期,重卡股或迎戴维斯双击.(有色金属: 新材料的新机会流动性预期改善或风险偏好提升下,新材料的成长性会充分体现在资产价格上。军工材料、核电材料、双极板及催化材料等有望成为市场热点。 【更多详情,请下载:广发策略联合行业之高端制造:纾民企之困,强制造之路】