收藏

分享

纠错

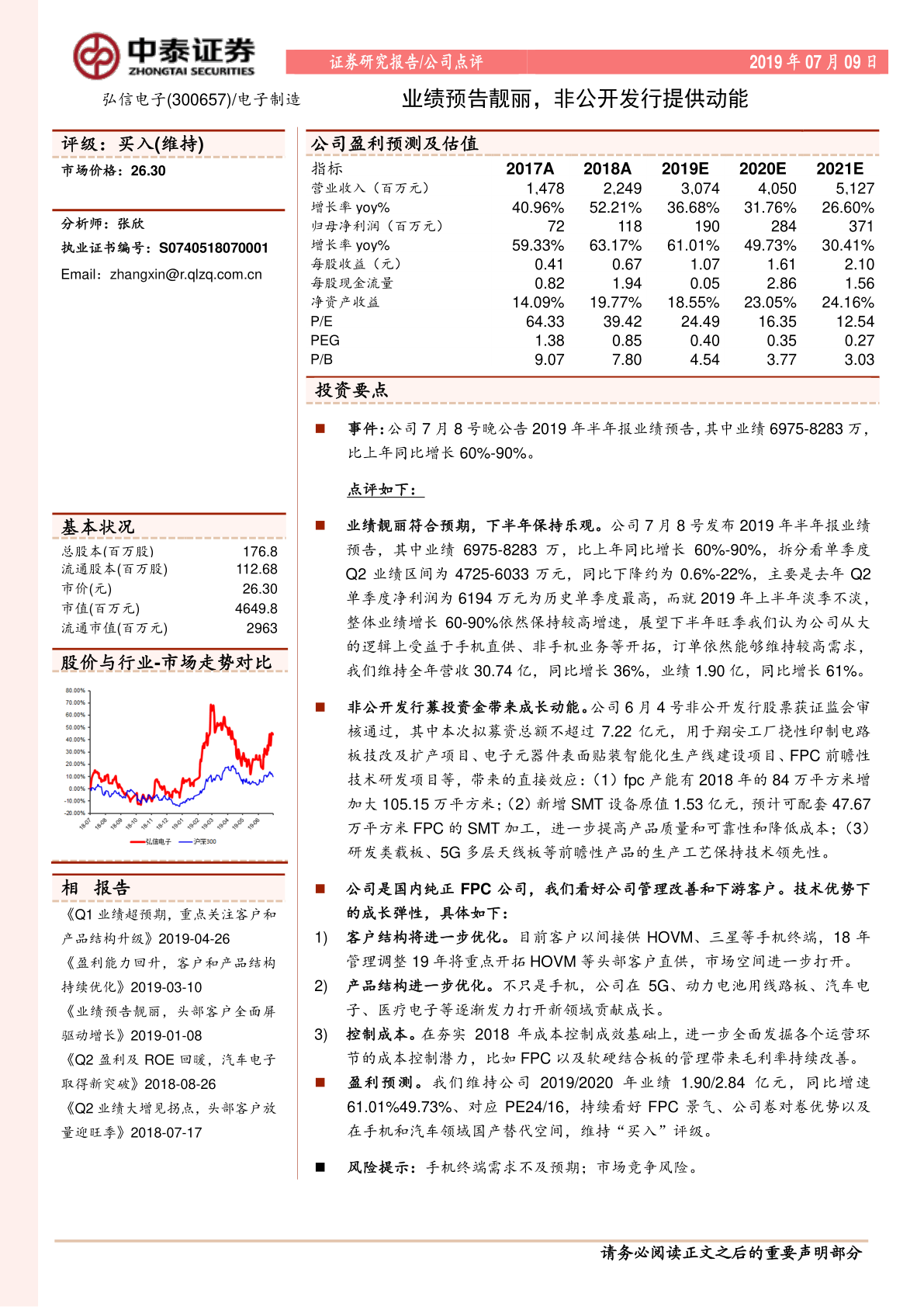

业绩预告靓丽,非公开发行提供动能 业绩靓丽符合预期,下半年保持乐观。公司7月8号发布2019年半年报业绩预告,其中业绩6975-8283 万,比上年同比增长60%-90%, 拆分看单季度Q2业绩区间为4725-6033 万元,同比下降约为0.6%-22%,主要是去年Q2.单季度净利润为6194万元为历史单季度最高,而就2019年上半年淡季不淡整体业绩增长60-90%依然保持较高增速,展望下半年旺季我们认为公司从大的逻辑上受益于手机直供、非手机业务等开拓,订单依然能够维持较高需求,我们维持全年营收30.74亿,同比增长36%,业绩1.90 亿,同比增长61%。 非公开发行募投资金带来成长动能。公司6月4号非公开发行股票获证监会审核通过,其中本次拟募资总额不超过7.22亿元,用于翔安工厂挠性印制电路板技改及扩产项目、电子元器件表面贴装智能化生产线建设项目、FPC前瞻性技术研发项目等,带来的直接效应: (1) fpc 产能有2018年的84万平方米增加大105.15 万平方米; (2)新增SMT设备原值1.53亿元,预计可配套47.67万平方米FPC的SMT加工,进一步提高产品质量和可靠性和降低成本; (3)研发类载板、5G多层天线板等前瞻性产品的生产工艺保持技术领先性。 公司是国内纯正FPC公司,我们看好公司管理改善和下游客户。技术优势下的成长弹性,具体如下: 客户结构将进一步优化。目前客户以间接供HOVM、三星等手机终端,18年管理调整19年将重点开拓HOVM等头部客户直供,市场空间进一步打开。 【更多详情,请下载:业绩预告靓丽,非公开发行提供动能】