收藏

分享

纠错

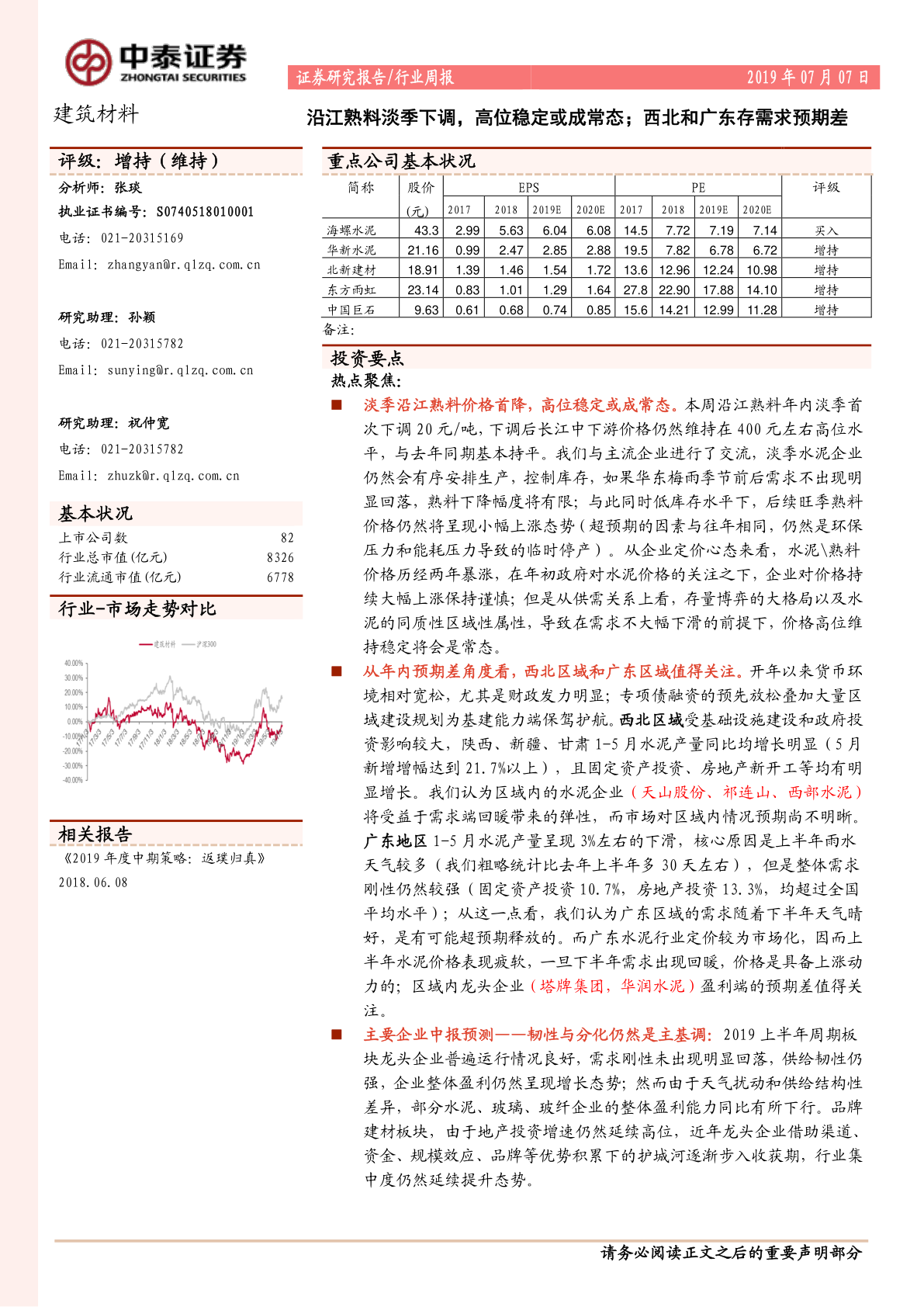

建筑材料行业周报:沿江熟料淡季下调,高位稳定或成常态;西北和广东存需求预期差 淡季沿江熟料价格首降,高位稳定或成常态。本周沿江熟料年内淡季首次下调20元/吨,下调后长江中下游价格仍然维持在400元左右高位水平,与去年同期基本持平。我们与主流企业进行了交流,淡季水泥企业仍然会有序安排生产,控制库存,如果华东梅雨季节前后需求不出现明显回落,熟料下降幅度将有限;与此同时低库存水平下,后续旺季熟料价格仍然将呈现小幅.上涨态势(超预期的因素与往年相同,仍然是环保压力和能耗压力导致的临时停产)。从企业定价心态来看,水泥熟料价格历经两年暴涨,在年初政府对水泥价格的关注之下,企业对价格持续大幅.上涨保持谨慎;但是从供需关系上看,存量博弈的大格局以及水泥的同质性区域性属性,导致在需求不大幅下滑的前提下,价格高位维持稳定将会是常态。 从年内预期差角度看,西北区域和广东区域值得关注。开年以来货币环境相对宽松,尤其是财政发力明显;专项债融资的预先放松叠加大量区域建设规划为基建能力端保驾护航。西北区域受基础设施建设和政府投资影响较大,陕西、新疆、甘肃1-5月水泥产量同比均增长明显(5月新增增幅达到21. 7%以上),且固定资产投资、房地产新开工等均有明显增长。我们认为区域内的水泥企业(天山股份、祁连山、西部水泥)将受益于需求端回暖带来的弹性,而市场对区域内情况预期尚不明晰。 【更多详情,请下载:建筑材料行业周报:沿江熟料淡季下调,高位稳定或成常态;西北和广东存需求预期差】